Ayon sa World Bank, 1.4 bilyong adults sa buong mundo ang nananatiling walang bank account. Kahit na napakalawak ng global financial system, hindi nito pantay na nasisilbihan ang populasyon sa maraming aspeto.

Para sa marami, ang pangako ng financial freedom ay hindi lang tungkol sa pag-survive sa rat race kundi pati na rin sa usaping inflation at documentation.

Bitcoin-Backed Credit: Isang Pag-asa para sa mga Walang Banko sa Buong Mundo

Maraming tao ang nananatiling underbanked o walang bank account dahil sa mahigpit na credit requirements, mataas na fees, at limitadong accessibility. Mula sa mga Palestinian refugees na walang proof of citizenship, mga single women na walang employment contract sa Egypt, o ang napakaraming tao na humaharap sa sobrang taas na inflation rates na higit sa 120% sa Argentina.

Noong 2008 financial crisis, maraming tao sa US ang nawalan ng bahay dahil sa predatory lending practices, na nagpakita ng kahinaan ng sistema. Hanggang ngayon, ang mataas na inflation ay kumakain sa savings sa fiat currencies, na nag-iiwan sa mga consumer ng kaunting opsyon para mapanatili ang kanilang yaman.

Samantala, ang maliliit na negosyo sa buong mundo ay nahaharap sa rejection mula sa mga bangko dahil sa mahigpit na creditworthiness standards. Maaaring sabihin ng iba na ang pera ay isa sa pinaka-marahas na political tool sa arsenal ng mga nasa kapangyarihan.

Ipinapakita ng kakulangan sa accessibility at fairness ang pangangailangan para sa alternatibong financial systems. Ang Bitcoin-backed credit ay nag-aalok ng viable na solusyon, na nalalampasan ang parehong political agendas at economic limitations na nagpapanatili sa mga mahihirap na manatiling mahirap.

Ano ang Bitcoin-Backed Credit Systems?

Ang Bitcoin-backed credit systems ay nagpapahintulot sa mga borrower na gamitin ang kanilang BTC holdings bilang collateral para makakuha ng loans nang hindi ibinebenta ang kanilang assets. Ang mga sistemang ito ay gumagana katulad ng secured loans, kung saan ang borrower ay nag-pledge ng asset para makakuha ng liquidity.

Kung hindi makabayad ang borrower, ililiquidate ng lender ang collateral para mabawi ang pondo. Hindi tulad ng traditional loans, ang mga sistemang ito ay hindi nangangailangan ng credit scores o malawak na documentation, kaya mas accessible ito sa mga crypto holders.

“Mataas na inflation, currency devaluation, at mababang tiwala sa centralized banks ay maaaring magtulak ng demand para sa Bitcoin-backed loans. Ang stability at decentralized nature ng Bitcoin ay ginagawa itong kaakit-akit sa volatile economies, at ang DeFi platforms ay nag-aalok ng mas mababang barriers at mas magandang terms kumpara sa traditional lending,” sabi ni Kevin Charles, co-founder ng The Open Bitcoin Credit Protocol sa isang interview sa BeInCrypto.

Lumago ang market para sa Bitcoin-backed credit, kasama ang mga pangunahing players tulad ng BlockFi, Ledn, Celsius, at Nexo na nangunguna. Ang mga platform na ito ay nagpapahintulot sa mga user na mapanatili ang exposure sa BTC habang nakakakuha ng fiat o stablecoin liquidity. Ang kasimplehan at appeal ng mga sistemang ito ay nag-fuel sa kanilang adoption sa mga nakaraang taon, isa sa mga dahilan kung bakit sila ay nanatiling matatag sa bear markets.

Isang malaking advantage ng BTC-backed credit ay ang kakayahang mapanatili ang exposure sa pagtaas ng presyo ng Bitcoin. Ang mga borrower ay maaaring makakuha ng liquidity nang hindi ibinebenta ang kanilang BTC, na nagpapahintulot sa kanila na makinabang sa potensyal na long-term gains.

Dagdag pa, ang Bitcoin-backed loans ay nagsisilbing hedge laban sa inflation sa pamamagitan ng pag-aalok ng alternatibo sa patuloy na bumababang fiat currencies. Ang isang crypto holder sa Argentina, halimbawa, ay maaaring makapagtanggol sa kanilang bumababang national currency at makagawa pa ng dagdag na kita.

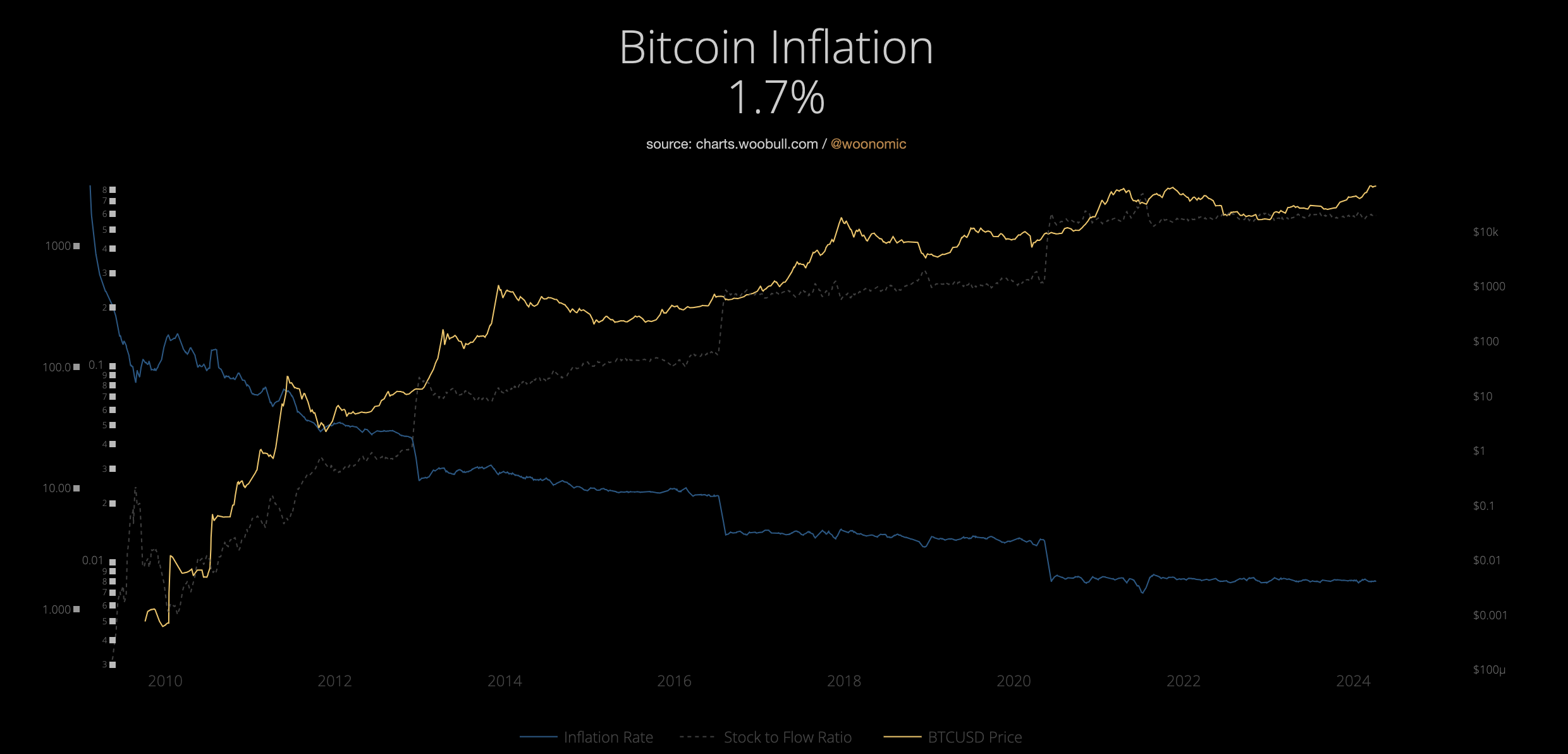

Ayon sa Bankrate, ang USD ngayon ay may inflation rate na 2.4%, na notably ang pinakamababa mula noong Pebrero 2021. Samantala, ang BTC ay may inflation rate na 1.7% lamang.

Ang BTC-backed systems ay nagpo-promote din ng financial accessibility. Hindi tulad ng traditional banks na nangangailangan ng mahigpit na credit checks, ang Bitcoin-backed credit platforms ay pangunahing sinusuri ang halaga ng collateral. Ang approach na ito ay nagbubukas ng pinto sa mga indibidwal sa mga rehiyon na may limitadong banking infrastructure, na nag-aalok ng lifeline sa mga walang bank account.

Para sa mga naniniwala sa ethos ng decentralization, ang global inclusion ang tunay na selling point. Ang Bitcoin-backed credit ay may potensyal na magbigay ng financial services sa mga populasyon na ito, na nagbubuo ng tulay sa agwat na iniwan ng traditional systems. Ang mga central banks at global financial institutions ay nananatiling sensitibo sa mga pagbabago sa political playground.

Sa isang bansa tulad ng Lebanon, kung saan ang mga residente ay pangunahing nagta-transact sa USD dahil sa halos patay na LBP, ang mga mamamayan ay pinagbawalan na mag-withdraw ng kanilang sariling dolyar nang ang central bank ay naharap sa dollar shortage crisis. Para sa reference, ang isang USD ay katumbas ng 89,550 LBP. Sa kalapit na Egypt, kumalat din ang mga balita ng impounded USD accounts bago ito itinanggi ng mga opisyal ng central bank.

“Ang Bitcoin-backed credit ay gumagana sa isang global, decentralized network, ibig sabihin ang access ay hindi nakadepende sa kita, lokasyon, o credit history. Sa paggamit ng Bitcoin bilang collateral, sinumang may hawak ng asset ay maaaring makakuha ng loans nang walang traditional gatekeepers. Ang mga early DeFi platforms ay nagpapakita ng pagtaas ng adoption sa mga rehiyon na may limitadong banking access, na nagha-highlight ng potensyal para sa financial inclusion,” dagdag ni Charles.

Gayunpaman, kahit na may mga advantage na ito, ang duality ay batas ng uniberso. Ang Bitcoin-backed credit systems ay hindi solusyon sa lahat; may dala itong mga panganib.

Ang pinaka-kapansin-pansin ay ang price volatility ng Bitcoin. Ang biglaang pagbaba ng halaga ng BTC ay maaaring mag-trigger ng margin calls, na pumipilit sa mga borrower na magdagdag ng collateral o harapin ang liquidation. Noong bumagsak ang crypto market noong 2022, maraming borrowers ang nawalan ng kanilang collateral habang bumagsak ang mga presyo. Ayon kay Charles, may mga paraan para ma-manage ang volatility.

“Ang volatility ay na-manage sa pamamagitan ng over-collateralization at automated liquidations. Sa pamamagitan ng pag-require ng mas maraming collateral kaysa sa halaga ng loan, ang mga platform ay lumilikha ng buffer laban sa pagbaba ng presyo. Dagdag pa, ang real-time monitoring ay tinitiyak na ang mga loans ay naaayon sa market conditions, na nagpapanatili ng stability kahit sa panahon ng price crashes,” dagdag ni Charles.

Ang Three-Eyed Trojan Horse: Pagbabalik ng Centralization

Gayunpaman, ang Bitcoin-backed credit systems ay may socio-economic implications na dapat suriin. Ang una ay habang ang mga platform na ito ay nagde-demokratize ng access sa credit para sa mga crypto holders, may panganib na lumikha ng bagong financial gatekeepers. Ang mga mayayamang crypto investors, o “crypto whales,” ang pinaka-makikinabang, habang ang mga karaniwang user na may limitadong holdings ay maaaring ma-exclude.

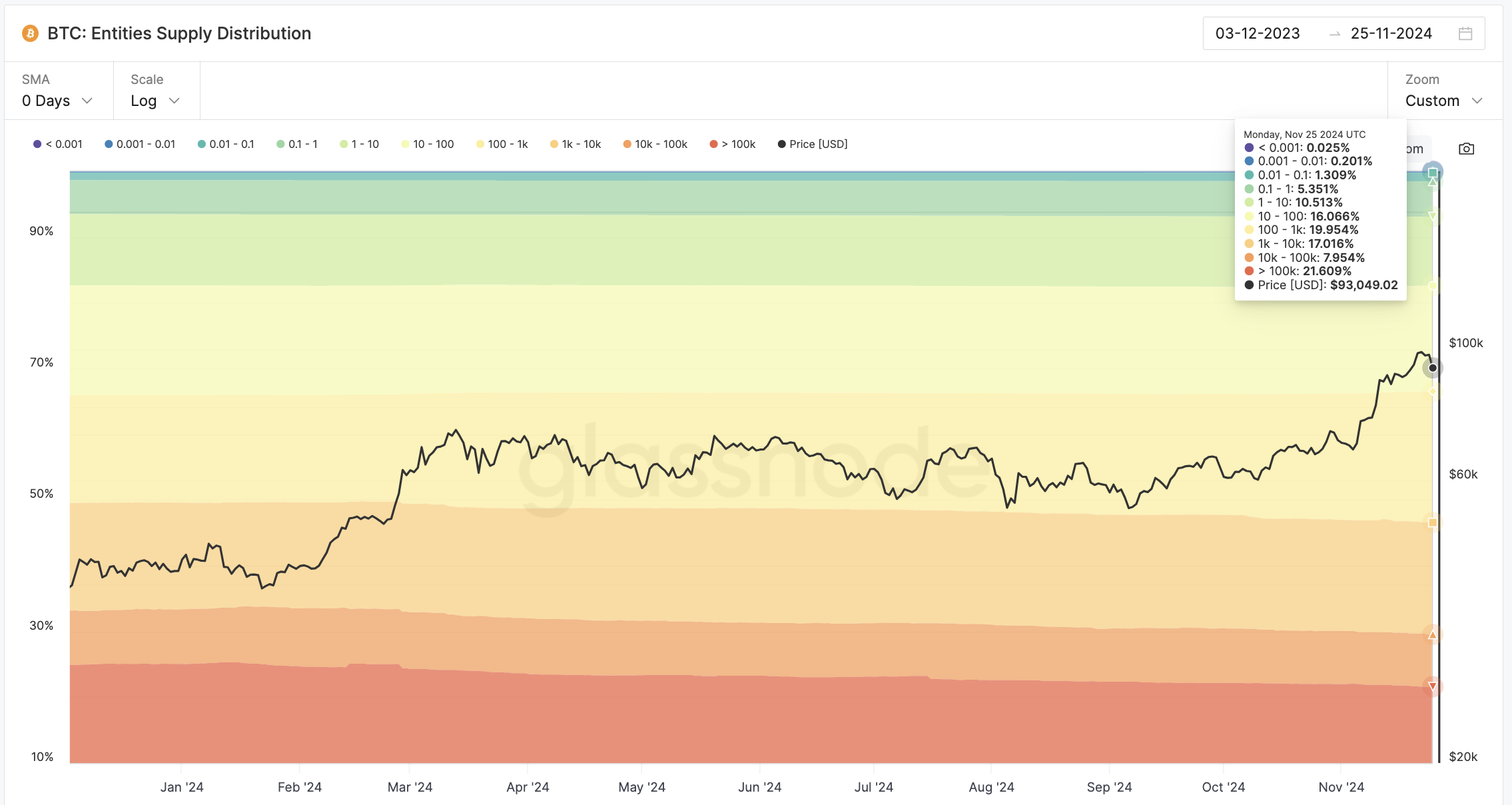

Ang mga whales, o mga address na may hawak na higit sa 100,000 BTC, ay may hawak ng 21% ng kabuuang Bitcoin supply. Ang dynamic na ito ay nangangahulugang perpetuating wealth concentration sa loob ng crypto space din. Kung mangyari iyon, maaari nating iwagayway ang paalam sa pangako ng inclusion.

Ikalawang concern ang traditional financial institutions. Pumapasok sila sa Bitcoin-backed credit market sa pamamagitan ng acquisitions at regulatory influence.

Nagsimula ang mga bangko tulad ng Goldman Sachs at JPMorgan na mag-explore ng crypto-backed lending, na nagpapakita ng convergence ng decentralized at traditional finance. Noong Nobyembre, iniulat ng Bloomberg na naghahanda ang Goldman Sachs na maglunsad ng bagong kumpanya na nakatuon sa digital assets. Habang nagdadala ito ng legitimacy, nag-aalala rin ito tungkol sa pagkuha ng decentralized ethos ng Bitcoin.

Pumapasok ang ikatlo at huling Trojan horse: government oversight. Nagdadala ito ng parehong oportunidad at hamon para sa Bitcoin-backed credit systems.

Maaaring magbigay ng legitimacy ang regulasyon sa mga platform na ito, na tinitiyak ang proteksyon ng consumer at stability. Pero, sobrang regulasyon ay maaaring pumigil sa innovation at makompromiso ang decentralization.

Halimbawa, ang MiCA framework ng European Union ay nagdala ng kalinawan pero nag-impose din ng mahigpit na compliance requirements, na nagdulot ng friction sa crypto industry. Ang Binance, ang pinakamalaking crypto exchange sa mundo base sa trading volume, kinailangang i-disable ang copy trading services para sa mga European users nito noong Hunyo matapos ianunsyo ang MiCA.

Isa pang isyu na maaaring makaapekto sa accessibility ay ang know-your-customer (KYC) standards, na maaaring makahadlang sa mga umaasa sa crypto wallets dahil kulang sila sa sapat na personal na dokumentasyon. Madalas na sinasabi ng mga policymakers na ang mga platform na walang mahigpit na KYC oversight ay nanganganib na makatulong sa mga kriminal sa money laundering operations. Noong 2023, nagpatupad ang Turkiye ng bagong set ng crypto laws na naglalayong higpitan ang KYC standards.

“Nakikita natin ang re-centralization ng isang sistemang dinisenyo para maging malaya. Ang hamon ay hanapin ang balanse nang hindi sinisira ang core principles ng Bitcoin,” sabi ni Charles.

Ang mga platform tulad ng Aave at Sovryn ay halimbawa ng decentralized approaches sa Bitcoin-backed credit. Umaasa ang mga sistemang ito sa smart contracts para i-automate ang transactions, na binabawasan ang pangangailangan para sa intermediaries at tinitiyak ang transparency. Pero, may mga hamon din ang decentralization, kabilang ang scalability, security vulnerabilities, at regulatory gray areas.

May mga success stories pa rin. Ginamit ng mga borrowers ang Bitcoin-backed loans para pondohan ang mga negosyo, bayaran ang medical bills, o mag-navigate sa economic uncertainty nang hindi binebenta ang kanilang BTC. Sa kabilang banda, may mga nakaranas ng malaking pagkalugi dahil sa liquidation sa panahon ng market downturns, na nagpapakita ng mataas na panganib ng mga sistemang ito.

Sa konklusyon, ang Bitcoin-backed credit ay kumakatawan sa parehong financial revolution at cautionary tale. Ang kinabukasan nito ay nakasalalay sa kakayahan nitong mag-scale, manatiling accessible at sumunod sa ethos ng Bitcoin ng decentralization.

Habang pumapasok ang traditional finance sa espasyo at nag-e-evolve ang regulatory frameworks, ang hamon ay panatilihin ang balanse sa pagitan ng innovation at inclusivity. Kung ang mga sistemang ito ay magde-demokratize ng finance o simpleng ililipat ang gatekeeping ay nananatiling makikita.

Disclaimer

Alinsunod sa mga patakaran ng Trust Project, ang opinion article na ito ay nagpapahayag ng opinyon ng may-akda at maaaring hindi kumakatawan sa mga pananaw ng BeInCrypto. Nananatiling committed ang BeInCrypto sa transparent na pag-uulat at pagpapanatili ng pinakamataas na pamantayan ng journalism. Pinapayuhan ang mga mambabasa na i-verify ang impormasyon sa kanilang sariling kakayahan at kumonsulta sa isang propesyonal bago gumawa ng anumang desisyon base sa nilalamang ito. Paalala rin na ang aming Terms and Conditions, Privacy Policy, at Disclaimers ay na-update na.