Naghahanda ang Aave DAO para sa malaking pagbabago sa pamamagitan ng pagsasara ng mahigit 50% ng mga hindi magandang performance na L2 instances. Binabago rin nito ang governance framework at magde-deploy ng mahigit $100 milyon para palakasin ang GHO.

Pwedeng maging ito ang sandali na magdadala sa Aave pabalik sa unahan ng on-chain lending o magdulot ng matinding kontrobersya sa DeFi community.

ACI Nagmumungkahi na I-shutdown ang 50% ng L2s

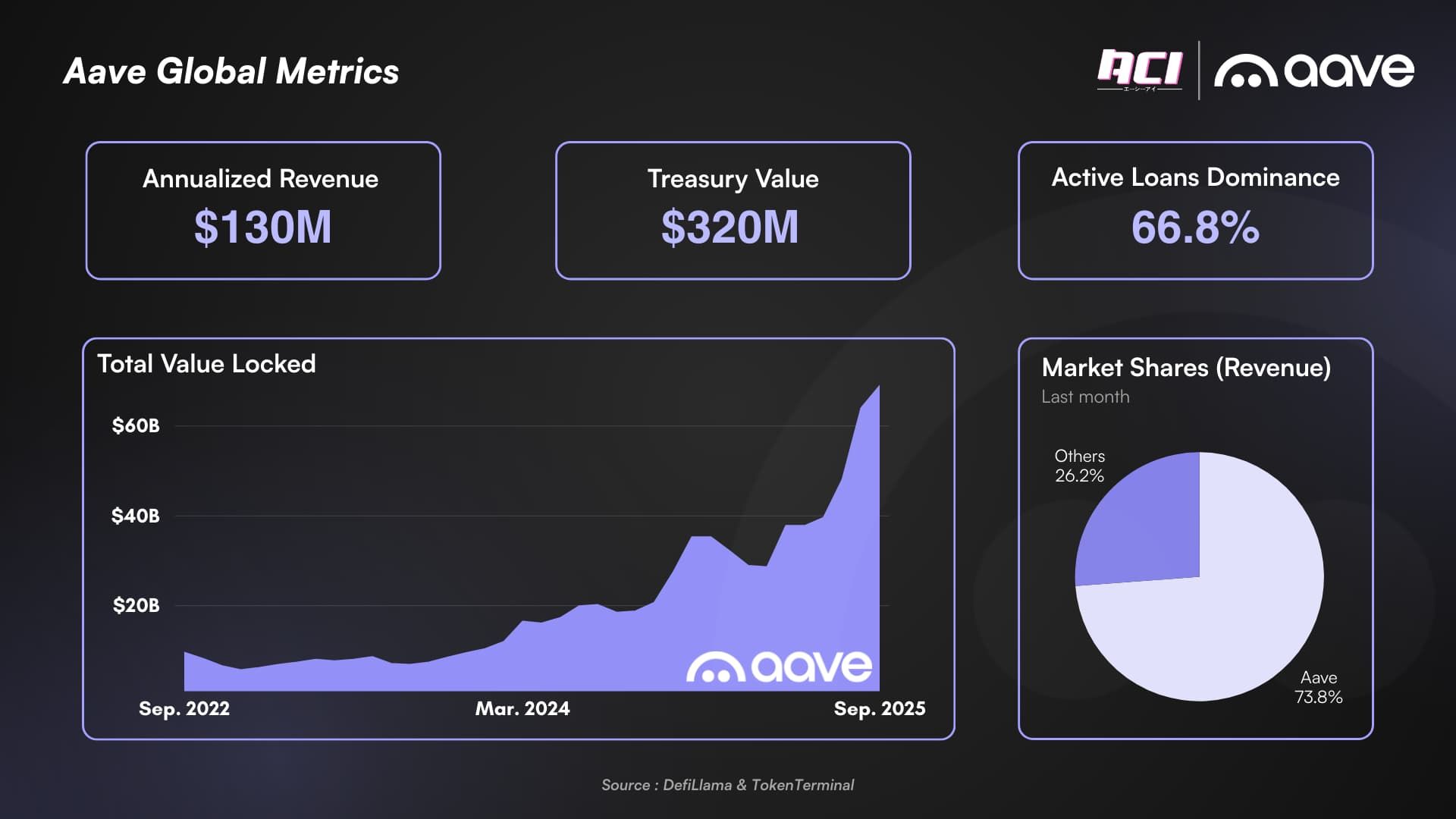

Ang “State of the Union” report ng Aave Chan Initiative (ACI) ay nagbibigay ng malinaw na larawan. Matapos ang magulong yugto sa DeFi market at mga internal na hamon, nangunguna na ngayon ang Aave (AAVE) sa mga pangunahing metrics: TVL, revenue, market share, at borrowing volume. Ang taunang kita ng Aave na $130 milyon ay mas mataas kaysa sa pinagsamang cash reserves ng mga kakumpitensya nito. Ang mga pagbuti sa tokenomics at ang AAVE token buyback program ay nag-ambag din sa paglago ng ecosystem.

Gayunpaman, binibigyang-diin din ng report ng ACI ang ilang mga problema.

Una, tungkol sa Layer-2 (L2) strategy. Bagamat dating susi sa tagumpay ang L2 strategy ng Aave, hindi na ito akma sa kasalukuyan. Mahigit kalahati ng mga instance ng Aave sa L2s at alt-L1s ay hindi na kumikita. Base sa datos ngayong taon, mahigit 86.6% ng kita ng Aave ay galing sa mainnet, na nagpapakita na ang iba ay parang side quest lang.

Dahil dito, nagmumungkahi ang ACI na isara ang mga hindi magandang performance na network. Dapat mag-invest ang DAO sa mga pangunahing network na may natatanging benepisyo.

Pangalawa, isinusulong ng ACI ang kumpletong pagbabago ng “friendly fork” framework, dahil karamihan ay hindi naging maganda ang performance sa TVL at revenue. Sa ilang kaso, nagamit ito ng mga attacker laban sa Aave, tulad ng nangyari sa Spark.

“Maganda ang intensyon ng friendly fork model pero hindi maganda ang execution kung saan masyadong naging friendly ang DAO sa mga forks na ito, na nagbigay ng kaunting benepisyo sa DAO,” ayon sa report.

Pangatlo, ang instance model na dating matalinong inobasyon sa mga naunang bersyon ay naging luma na sa mga bagong bersyon ng Aave V3 codebase dahil sa mataas na gastos. Kaya, nagmumungkahi ang ACI na huwag nang maglaan ng karagdagang development o growth efforts sa mga instance sa hinaharap, maliban sa Prime instance.

Mukhang Makatwiran Pero Delikado na Desisyon

Makatuwiran ang dahilan ng ACI sa kasalukuyang konteksto. Ang on-chain lending ay isang low-margin na negosyo. Ang pagkakawatak-watak ng TVL sa maraming chains ay nagdudulot ng mataas na labor at incentive costs, habang karamihan ng kita ay nagmumula pa rin sa mainnet. Ang pag-streamline ng operasyon ay magpapahusay sa performance ng negosyo sa pamamagitan ng pagtuon ng resources sa mga network na may partikular na benepisyo. Ang approach na ito ay epektibong magbabawas din ng operating costs.

Gayunpaman, ang desisyon na ito na “shutdown” ay may dalang political at community risks. Maaaring tutulan ito ng L2 ecosystems/partners, umalis ang mga user sa mga chains na iyon, at pansamantalang bumaba ang TVL. Kaya, kailangan itong pag-isipan nang mabuti sa implementation roadmap.

Isang kapansin-pansing direksyon sa report ay ang pagtutok ng ACI sa paglalagay ng GHO stablecoin sa sentro ng growth strategy nito. Pinaprioritize ng ACI ang development ng GHO sa pamamagitan ng pagpapanatili ng AAVE buyback program. Kasama sa programang ito ang lingguhang pagbili ng humigit-kumulang $500,000 hanggang $1 milyon sa susunod na 18 buwan. Magde-deploy ang ACI ng mahigit $100M sa reserves para sa partnership programs at mag-aactivate ng GHO credit line na naka-collateralize ng BTC/ETH/AAVE.

Malinaw ang layunin: gawing driver ng mas mataas na profit margins para sa DAO ang GHO. Ang pagbabagong ito ay lilipat mula sa low-margin lending model patungo sa higher-margin model sa pamamagitan ng stablecoin CDP. Kung maayos itong maisasagawa, maaaring malaki ang itaas nito sa kita ng DAO at suportahan ang valuation ng AAVE.

Maganda ang posisyon ng Aave na may matibay na financial foundation at dominasyon sa on-chain lending. Ang malaking potential ng GHO ay naglalagay pa rito sa isang makasaysayang pagkakataon na hubugin ang hinaharap ng decentralized finance. Gayunpaman, maaaring lumitaw pa rin ang short-term risks ng pagbaba ng TVL o community backlash.