Sumusunod sa halimbawa ng Strategy, parami nang parami ang mga kumpanyang nag-i-invest sa Bitcoin, isang trend na pinalakas ng pagtaas ng presyo ng cryptocurrency. Pero, ang mga malalaking pagbili na ito ay nagdudulot ng pag-aalala sa posibleng pagbagsak ng market kung mapipilitang magbenta ang mga kumpanya at mga tanong tungkol sa decentralized na prinsipyo ng Bitcoin.

Ayon sa mga kinatawan mula sa Bitwise, Komodo Platform, at Sentora, mas malaki ang benepisyo kaysa sa mga panganib. Kahit na may mga maliliit at overleveraged na kumpanya na posibleng mag-bankrupt, minimal lang ang magiging epekto nito sa market. Wala silang nakikitang agarang panganib dahil ang mga matagumpay na kumpanya tulad ng MicroStrategy ay walang senyales na magli-liquidate ng assets.

Patok na Trend: Pag-adopt ng Bitcoin ng mga Kumpanya

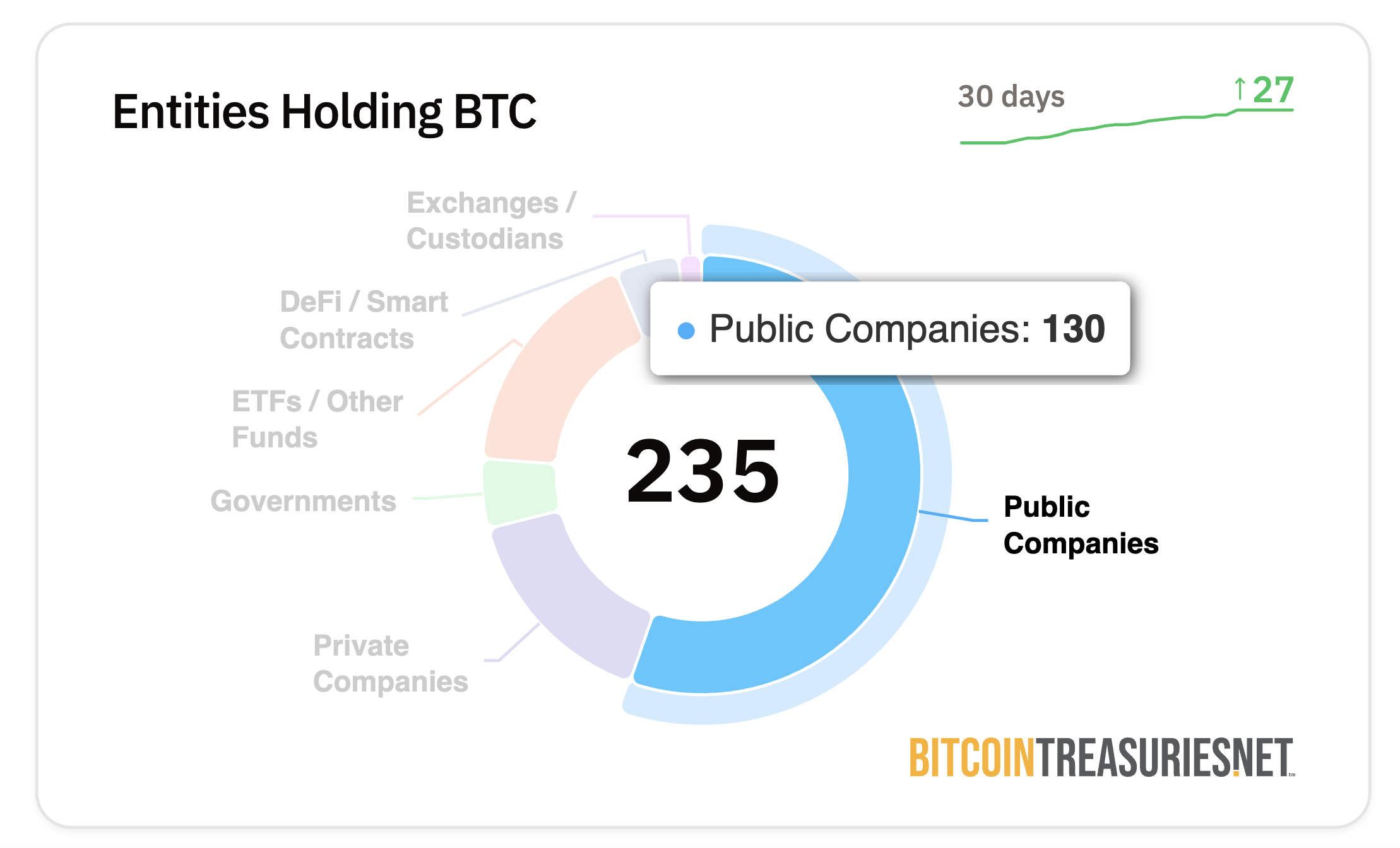

Dumarami ang mga kumpanyang sumasali sa trend ng corporate Bitcoin acquisition. Habang kamakailan lang iniulat ng Standard Chartered na nasa 61 publicly traded firms ang bumili ng crypto, ayon sa Bitcoin Treasuries, umabot na ito sa 130.

Habang patuloy na nag-iipon ang Strategy (dating MicroStrategy) ng bilyon-bilyong unrealized gains mula sa agresibong pagbili ng Bitcoin, na pinalakas ng pagtaas ng presyo ng Bitcoin, mas maraming kumpanya ang malamang na susunod.

“Ang Wilshire 5000 equity index ay literal na naglalaman ng 5000 publicly listed na kumpanya sa US lang. Malamang na makikita natin ang matinding pagbilis sa corporate treasury adoption ng Bitcoins ngayong taon at sa 2026 din,” sabi ni André Dragosch, Head of Research para sa Bitwise sa Europe, sa BeInCrypto.

Maraming dahilan kung bakit siya naniniwala dito.

Paano Kumpara ang Volatility ng Bitcoin sa Ibang Assets?

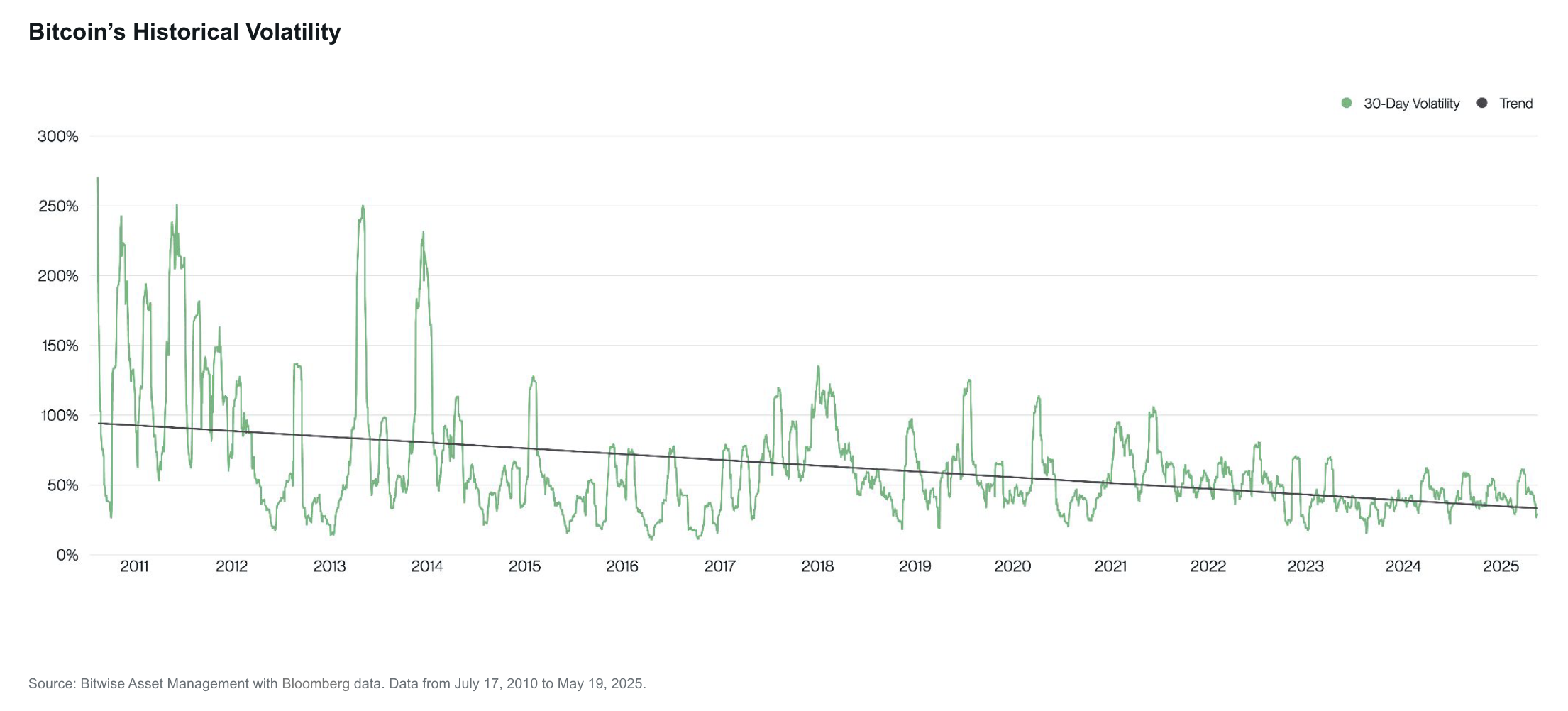

Kahit volatile, Bitcoin ay historically nagpakita ng sobrang taas na returns kumpara sa traditional asset classes tulad ng stocks at gold.

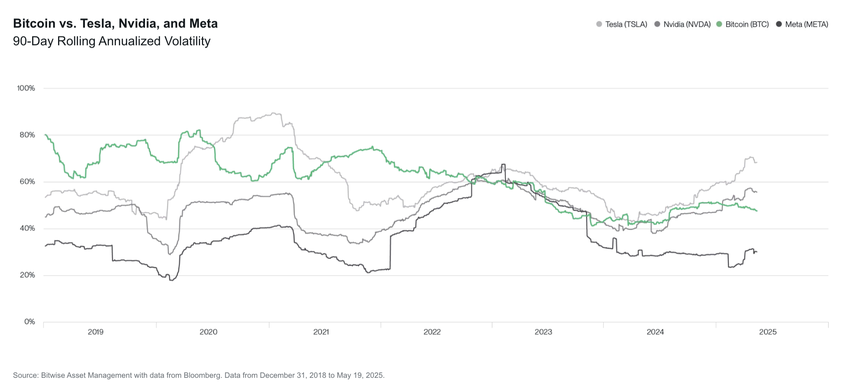

“Isang partikular na interesting na data point ay ang volatility ng Bitcoin kumpara sa mga nangungunang tech stocks, tulad ng Tesla at Nvidia. Maraming investors ang nagsasabi, ‘Hindi ako mag-i-invest sa isang bagay na kasing volatile ng Bitcoin,’” paliwanag ni Ryan Rasmussen, Head of Research sa Bitwise, dagdag pa niya, “Sa parehong oras, karamihan sa mga investors ay may hawak na Tesla at Nvidia (direkta man o sa pamamagitan ng index funds tulad ng S&P 500 at Nasdaq-100). Sa mga nakaraang buwan, mas volatile pa ang Tesla at Nvidia kaysa sa Bitcoin.”

Kahit hindi garantisado ng past performance ang future returns, ang kasalukuyang performance ng Bitcoin, na naging partikular na stable, ay maaaring mag-udyok sa mas maraming kumpanya na bilhin ang asset.

“Ang volatility ng Bitcoin ay nababawasan sa paglipas ng panahon—isang trend na mananatili sa hinaharap. Habang natutuklasan ng Bitcoin ang tunay nitong presyo, ang volatility ay bababa hanggang halos zero, at ito ang punto kung saan maaaring bumagal ang demand. Hangga’t may volatility sa Bitcoin, malamang na patuloy itong tataas sa presyo sa long-term time horizon, kung ang nakaraan ay anumang indikasyon,” sabi ni Kadan Stadelmann, Chief Technology Officer sa Komodo Platform, sa BeInCrypto.

Samantala, habang nahihirapan ang global markets sa mga hamon sa ekonomiya, maaaring maging kaakit-akit na opsyon ang Bitcoin para mapabuti ang mahihinang financial balance sheets.

Bitcoin Kaya Bang Talo ang Tradisyonal na Safe Havens?

Nakakaranas ng geopolitical tensions ang United States at ang mas malawak na global economy, kasama na ang pagtaas ng inflation rates at nakakabahalang fiscal deficits. Tinitingnan bilang “digital gold” at isang neutral na store of value, ang Bitcoin ay nagiging interesado sa iba’t ibang shareholders, lalo na pagkatapos ng tagumpay ng Strategy.

“Tiyak na tataas ang pressure mula sa mga kasalukuyang shareholders habang mas maraming kumpanya ang nag-aadopt ng ganitong corporate policy, lalo na kung magsisimulang tumaas muli ang inflation rates dahil sa tumataas na geopolitical risks at pagtaas ng fiscal debt monetization ng mga central banks. Maraming kumpanya rin ang nasa saturated na low-growth industry na may mataas na utang kung saan ang pag-adopt ng Bitcoin ay tiyak na makakapag-boost ng returns para sa mga kasalukuyang shareholders,” paliwanag ni Dragosch.

Pinredict niya na darating ang araw na malalampasan ng Bitcoin ang tradisyunal na safe havens tulad ng US Treasury bills at ginto. Habang tumataas ang adoption, bababa ang volatility ng Bitcoin, na ginagawa itong isang competitive na asset.

“Nasa structural downtrend ang volatility ng Bitcoin mula pa noong simula. Ang mga pangunahing dahilan sa likod ng structural decline na ito ay ang pagtaas ng scarcity dahil sa mga halvings at pagtaas ng adoption, na kadalasang nagpapababa ng volatility. Inaasahan namin na ang volatility ng Bitcoin ay sa huli ay magiging katulad ng volatility ng ginto at magiging pangunahing contender para sa alternative store-of-value at reserve asset,” sabi niya.

Samantala, ang teknolohikal na likod ng Bitcoin ay magbibigay din dito ng competitive edge kumpara sa ibang asset classes.

“Dahil sa teknikal na kalamangan nito kumpara sa ginto, sa tingin namin ay may mataas na posibilidad na ang Bitcoin ay maaaring mag-disrupt sa ginto at iba pang stores-of-value tulad ng US Treasury bonds sa mahabang panahon. Ito ay magiging lalong mahalaga sa harap ng tumataas na sovereign debt risks sa buong mundo,” dagdag ni Dragosch.

Gayunpaman, hindi lahat ng kumpanya ay pare-pareho. Habang ang ilan ay makikinabang, ang iba ay hindi.

Pagkakaiba ng Corporate Bitcoin Strategies

Ayon kay Rasmussen, may dalawang uri ng Bitcoin treasury companies.

Sila ay maaaring mga profitable na negosyo na nag-i-invest ng sobrang cash, tulad ng Coinbase o Square, o mga kumpanya na nagse-secure ng utang o equity para bumili ng Bitcoin. Anuman ang uri, ang kanilang pag-accumulate ay nagpapataas ng demand sa Bitcoin, na nagtutulak sa presyo nito pataas sa short term.

Ang mga profitable na negosyo na bumibili ng Bitcoin gamit ang sobrang cash ay bihira at hindi nagdudulot ng systemic risk. Inaasahan ni Rasmussen na ang mga kumpanyang ito ay magpapatuloy sa pag-accumulate ng Bitcoin sa mahabang panahon.

Ang mga kumpanya na umaasa sa utang o equity ay maaaring makaranas ng ibang kapalaran.

“Ang mga Bitcoin financing companies ay umiiral lamang dahil ang public markets ay handang magbayad ng higit sa $1 para sa $1 ng Bitcoin exposure. Ito ay hindi sustainable sa mahabang panahon maliban kung ang mga kumpanyang ito ay makakapagpataas ng kanilang Bitcoin per share. Ang pag-i-issue ng equity para bumili ng Bitcoin ay hindi nagpapataas ng Bitcoin per share. Ang tanging paraan para mapataas ang Bitcoin per share ay ang pag-i-issue ng convertible debt o preferred stock,” paliwanag ni Rasmussen.

Ang tagumpay ng mga kumpanyang ito ay nakasalalay sa kung gaano kalaki ang kita nila para mabayaran ang kanilang mga utang.

Paano Bawasan ang Risk ng Bitcoin sa Kumpanya

Mas malalaking kumpanya na matagal na sa industriya ay laging may mas maraming resources kumpara sa mas maliliit na kumpanya para pamahalaan ang kanilang utang.

“Ang malalaki at kilalang Bitcoin treasury companies, tulad ng Strategy, Metaplanet, at GameStop, ay dapat kayang i-refinance ang kanilang utang o mag-issue ng equity para makalikom ng cash para mabayaran ang kanilang utang nang may kadalian. Ang mas maliliit at hindi kilalang kumpanya na walang profitable na negosyo ay nasa panganib na kailangang magbenta ng Bitcoin para matugunan ang kanilang mga obligasyon,” dagdag niya.

Ayon kay Dragosch, ang susi para maiwasan ang ganitong sitwasyon para sa mas maliliit na kumpanya ay maiwasan ang overleveraging. Sa madaling salita, mangutang lang ng kaya mong bayaran.

“Ang susi na madalas na sumisira sa kahit anong business strategy ay ang overleverage… Ang mga potential na risk ay mas nasa ibang mga kumpanya na ginagaya ang Bitcoin acquisition strategy ng MSTR at nagsisimula sa mas mataas na cost basis. Ito ay nagpapataas ng risk ng forced liquidations at bankruptcy sa susunod na bear market, lalo na kung ang mga kumpanyang ito ay nag-iipon ng sobrang utang at nag-o-overleverage,” sabi niya.

Pero, ang mga liquidation na ito ay magkakaroon ng minimal na epekto sa market.

“Magkakaroon ito ng short-term volatility para sa Bitcoin at magiging masama para sa presyo ng shares ng mga kumpanyang iyon, pero hindi ito magiging malaking banta sa mas malawak na crypto ecosystem. Malamang na ito ay mangyari sa maliit na bilang ng mga maliliit na kumpanya na kailangang magbenta ng hindi gaanong kalaking halaga ng Bitcoin para mabayaran ang kanilang utang. Kung ganun ang mangyari, halos hindi ito mapapansin ng market,” sabi ni Rasmussen.

Ang totoong problema ay lumalabas kapag ang mas malalaking players ay nagdesisyon na ibenta ang kanilang mga hawak.

Delikado Ba ang Malalaking Holdings sa Sistema?

Habang mas maraming kumpanya ang nagdadagdag ng Bitcoin sa kanilang balance sheets, nagkakaroon ng decentralization, kahit sa market level. Hindi na lang ang Strategy ang gumagamit ng ganitong strategy.

Pero, napakalaki ng hawak ng Strategy. Sa ngayon, mayroon itong halos 600,000 Bitcoins– 3% ng kabuuang supply. Ang ganitong uri ng centralization ay may kasamang liquidation risks.

“Mahigit 10% ng lahat ng Bitcoin ay ngayon hawak sa ETF custodial wallets at corporate treasuries; isang malaking bahagi ng kabuuang supply. Ang konsentrasyong ito ay nagdadala ng systemic risk: kung ang alinman sa mga centrally managed wallets na ito ay ma-kompromiso o magkamali ng pamamahala, ang epekto nito ay maaaring maramdaman sa buong market,” sabi ni Juan Pellicer, Vice President of Research sa Sentora, sa BeInCrypto.

May ilang eksperto na naniniwala na hindi malamang mangyari ang ganitong senaryo. Kung mangyari man, predict ni Stadelmann na ang mga unang negatibong epekto ay unti-unting magiging stable.

“Kung ang MicroStrategy ay magbenta ng malaking bahagi ng kanilang Bitcoins, magde-develop sila ng plano para gawin ito nang hindi naaapektuhan ang market sa simula. Sa kalaunan, mapapansin ng mga tao kung ano ang nangyayari, at ito ay magdudulot ng mas malawak na sell-off at pagbaba ng presyo ng Bitcoin. Gayunpaman, ang mas mababang presyo na pinagsama sa limitadong supply ng Bitcoin na 21 million coins lamang ay magdudulot ng demand para sa Bitcoin mula sa iba’t ibang players, kabilang ang ibang mga kumpanya at mga bansa,” sabi niya.

Pero, ang malaking dami ng Bitcoin na hawak ng ilang malalaking kumpanya ay nagdudulot ng bagong pag-aalala tungkol sa centralization ng asset mismo imbes na sa kompetisyon.

Centralization: Kapalit ng Mas Maraming Gagamit?

Ang malaking pag-iipon ng mga korporasyon ay nagdudulot ng pag-aalala tungkol sa concentrated ownership ng limitadong supply ng Bitcoin. Ito ay nagcha-challenge sa isang core na prinsipyo ng DeFi at nagdudulot ng anxiety sa pagkasira ng pundasyon nito.

Ayon kay Dragosch, hindi ito ang kaso. Walang sinuman ang makakapagbago ng mga patakaran ng Bitcoin sa pamamagitan ng pagmamay-ari ng karamihan ng supply.

“Ang kagandahan ng Bitcoin’s proof-of-work consensus algorithm ay hindi mo mababago ang mga patakaran ng Bitcoin sa pamamagitan ng pagmamay-ari ng karamihan ng supply na iba sa ibang cryptoassets tulad ng Ethereum. Sa kaso ng Bitcoin, mas kailangan ang majority ng hash rate para baguhin ang consensus rules o i-corrupt/atakihin ang network. Ang mga institusyon na nag-iinvest sa Bitcoin ay kailangang sumunod sa protocol rules ng Bitcoin,” sabi niya.

Sa kabilang banda, nakikita ni Pellicer ang ilang katotohanan sa mga pag-aalala na ito. Gayunpaman, tinitingnan niya ito bilang trade-off para sa iba pang benepisyo ng malawakang adoption.

“Kahit na ang centralization na ito ay salungat sa ethos ng Bitcoin na individual at self-sovereign ownership, baka institutional custody pa rin ang pinaka-praktikal na daan para sa malawakang adoption. Nagbibigay ito ng regulatory clarity, liquidity, at kadalian ng paggamit na inaasahan ng maraming bagong participants,” sabi niya.

Habang mas maraming kumpanya ang gumagamit ng Bitcoin para sa mga strategic na benepisyo sa finance, bumibilis ang daan nito para maging widely accepted na reserve asset. Sa ngayon, mukhang kontrolado pa ang panganib ng market collapse.