Bago na ang digital yuan ng China simula January 1, 2026, dahil magsisimula nang mag-earn ng interest ang wallet balances nito gamit ang demand deposit rates.

Masasabi nating ito na ang tuluyang paglayo ng China sa usual na paniniwala ng buong mundo na dapat walang interest ang central bank digital currencies (CBDC). Sa matagal na panahon, pinanindigan ng European Central Bank, Federal Reserve, at pati ng Bank for International Settlements ang idea na mahalaga ito para panatilihin ang stability ng finance system.

Para sa Orthodox: CBDC parang Digital Cash lang, ‘di Para sa Ipon

Marami sa global CBDC community ay sang-ayon sa prinsipyo na ang mga retail CBDC ay dapat parang digital version lang ng cash—hindi ito parang savings na may interest.

Diretso ang paninindigan ng ECB tungkol dito. Ayon sa kanilang FAQ: “Gaya ng cash sa wallet mo, walang interest na ibabayad para sa hawak mong digital euro.” Target ng rules na ito na pigilan na maging parang savings tool yung digital euro na pwedeng magpabawas ng deposit sa mga bangko.

Halos kapareho ang concern ng Federal Reserve. Sa kanilang 2022 discussion paper, binanggit na ang CBDC na may interest pwedeng magbago ng takbo ng US finance system. Isa sa malalaking issue diyan ay tinatawag na “bank disintermediation”—posibleng ilipat ng mga tao at business ang pera nila sa central bank imbes sa mga bangko, kaya mas konti ang pondo na ipapa-utang ng mga bangko.

Pati ang BIS at IMF, pinalakas pa ang framework na ito. Sabi nila, puwedeng maging mas mabilis ang bank run kung may interest ang CBDC, kasi baka kumawala ang mga depositors at ilipat ang funds sa digital pera ng central bank kapag may financial stress.

Mukhang Lilipat Na ang China: M0 Hanggang M1 na ang Galawan

Desisyon ng China talaga namang nag-level up ng digital yuan. Mula pagiging parang pure M0 (digital version ng cash), punta na ito sa mas malawak na role na halos parang M1—’yung binubuo na ng mga demand deposit at iba pang klase ng pera sa merkado.

Ang new policy na ito ay galing mismo sa “Action Plan for Strengthening Digital Yuan Management and Financial Infrastructure” ng PBOC. Applicable ito sa verified wallets (category 1-3 para sa individual at corporate accounts). Ang interest ay base sa demand-deposit rules, at quarterly ang settlement—tuwing ika-20 ng huling buwan ng bawat quarter. Hindi kasali ang anonymous na fourth-category wallets dito.

Kakaiba rin dahil ni-revise na ng China ang opisyal na definition ng digital yuan—ngayon malinaw na kasama na rin dito ang “related payment system.” Ibig sabihin, hindi lang ito simpleng kapalit ng cash kundi isa nang evolving payment infra.

Ayon kay Guoxin Securities analyst Wang Jian, mula “digital cash 1.0,” nagle-level up na ang digital yuan papuntang “deposit currency 2.0.” Para raw itong panibagong uri ng bank account na pinagsasama ang dating bilis ng payment system at mga bagong features gaya ng smart contracts.

Bakit Iba ang Diskarte ng China sa Crypto?

Ipinapakita ng desisyon ng China na may mga strategy sila na iba o hindi basta pwedeng gayahin ng mga Western economies.

Una, may kasamang deposit insurance. Kinumpirma ng PBOC na covered ng deposit insurance na parang traditional bank deposits ang mga digital yuan wallet. Ito na mismo ang sagot nila sa mga nag-aalala na baka maging “mas safe” pa ang CBDC kumpara sa perang nakadeposito sa bangko lalo na kapag may krisis.

Pangalawa, importanteng may incentive para mag-adopt ang mga tao. Noong November 2025, umabot na sa 230 million ang e-CNY wallets at 16.7 trillion yuan na ang total transaction volume. Pero mahigpit pa rin ang laban dahil sobrang established na ng Alipay at WeChat Pay sa market. Kaya ang pagbibigay ng interest sa e-CNY, kahit maliit, parang dagdag na rason para mag-hold ng balance dito imbes na gawing daanan lang ng bayad.

Pangatlo, ang dual-layer structure ng China—nananatiling frontliner ang mga private banks. Ang PBOC ang nag-i-issue pero mga bangko pa din ang nagdi-distribute sa public. Dahil dito, hindi gaanong naka-threaten ang mga commercial bank parang nangyayari sa ibang bansa.

Ano ang Pwede Mangyari sa Global CBDC Development?

Pina-init ng galawan ng China ang diskusyon para sa ibang central banks.

Halimbawa, ang ECB na may planong i-launch ang digital euro nila pagdating ng 2029, committed pa rin sila sa CBDC na walang interest at may limit kung magkano lang pwede i-hold. Isa ito sa mga hakbang para iwasang makipag-compete ang digital euro sa deposits ng bangko. Sinuportahan din ng EU Council ang limit sa digital euro holdings para hindi ito magmukhang parang savings tool.

Pero sa totoo lang, dumarami na ang academic studies na kinukwestyon ang no-interest policy na yan. Sa isang CEPR analysis noong 2025, nakita nila na mas may benefits daw para sa economy kung gagawing 0% o 1% below policy rate (kung ano ang mas mataas) ang CBDC interest rate. Sinabi rin ng IMF na ang CBDC na may interest puwedeng gawing mas responsive ang economy kapag may changes sa policy rate.

Sa timpla ng China, mukhang pinapakita nila na may mga paraan para kontrolin ang mga kinatatakutan ng Western central bankers—gaya ng deposit flight at credit contraction—gamit ang smart features gaya ng holding limits, tiered interest, at pati deposit insurance.

Iba-Iba na ang Diskarte ng Mga Bansa sa CBDC

Kung titignan, di na lang pala iisa ang modelo para sa retail CBDCs. Iba-ibang approach na effective depende sa money tradition, finance structure, at mga target policies ng isang bansa.

Ang US naman, kabaligtaran ang naging galaw. Sila lang ang bansa na talagang nag-ban ng retail CBDC, ayon sa Atlantic Council. Noong January 2025, pinirmahan ni President Trump ang isang executive order na bawal sa mga federal agency na i-develop o i-promote ang CBDC. Sinundan pa ‘yan ng Congress noong “Crypto Week” sa July nang ipasa ang CBDC Anti-Surveillance State Act bilang isa sa tatlong pinakamalalaking crypto bills—kasama ang GENIUS Act para sa stablecoins at CLARITY Act para sa market structure. Pasado na ito sa House (219-210 ang boto) at hinihintay na lang ang resulta sa Senate.

Mukhang seryoso ang Europe sa pag-adopt ng CBDCs bilang bagong payment system—pinapadali nito ang transactions, mas inclusive, pero sinadya talagang hindi maging attractive na gawing ipon o savings. Sa China naman, sinusubukan nilang gawing parang deposit ang CBDC na puwedeng magsabay sa traditional banking, at nagbibigay ng extra na utility para sa users lampas sa simpleng padala lang ng pera. Sa US naman, mukhang tinanggihan nila ang konsepto ng CBDC—kaya ngayon, hati-hati talaga ang global CBDC scene pagdating sa ideolohiya at politika.

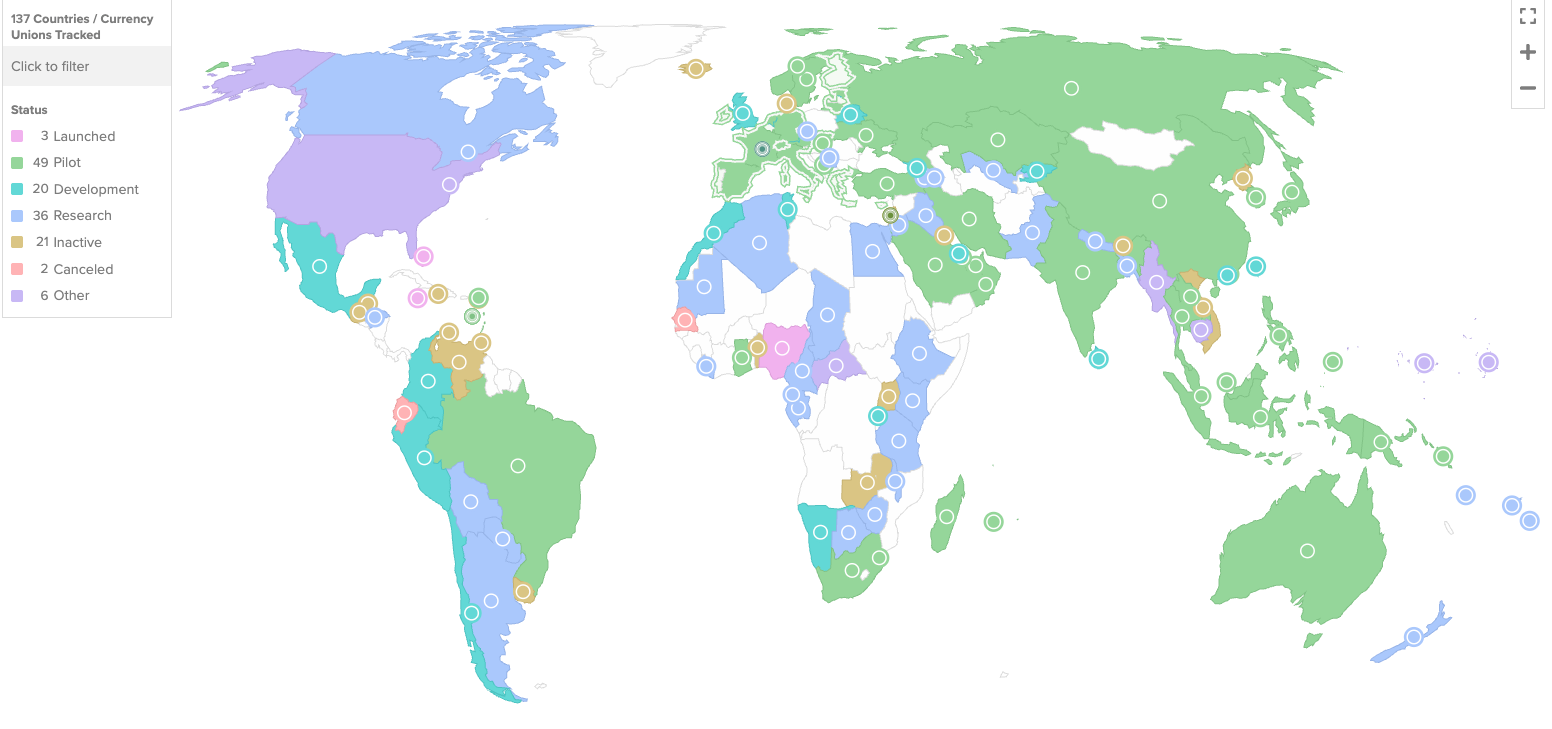

Ngayon, habang 137 na bansa na kumakatawan sa halos buong global GDP ang nag-e-explore ng CBDC, tutok ang mga tao sa experiment ng China gamit ang interest-bearing digital currency. Kung maging successful ito, baka magbago ang pananaw ng maraming bansa kung paano nila dapat i-design ang sarili nilang CBDC.

Kaya ang tanong na ngayon ay hindi na lang tungkol sa kung dapat bang maglabas ng CBDC, kundi anong klase ng digital money nga ba ito dapat gawin.