Ang initial public offering (IPO) filing ng Circle ay nagdulot ng pag-aalala sa mga eksperto sa industriya, na nagbabala tungkol sa kalusugan ng pananalapi ng kumpanya, distribution costs, at valuation nito.

Habang ang hakbang na ito ay isang mahalagang hakbang patungo sa mainstream financial integration, ang pagdududa ng mga eksperto ay naglalagay ng tanong sa pangmatagalang prospects ng kumpanya.

Analysts Ipinapakita ang Mga Red Flag sa Circle IPO

Noong April 1, iniulat ng BeInCrypto na nag-file ang Circle para sa IPO. Plano ng kumpanya na ilista ang Class A common stock nito sa New York Stock Exchange (NYSE) sa ilalim ng “CRCL.”

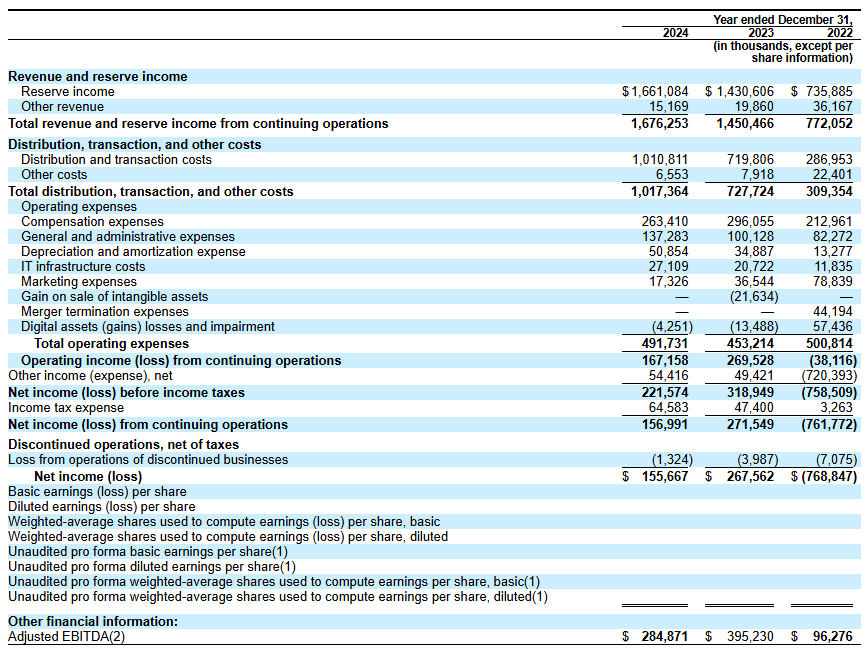

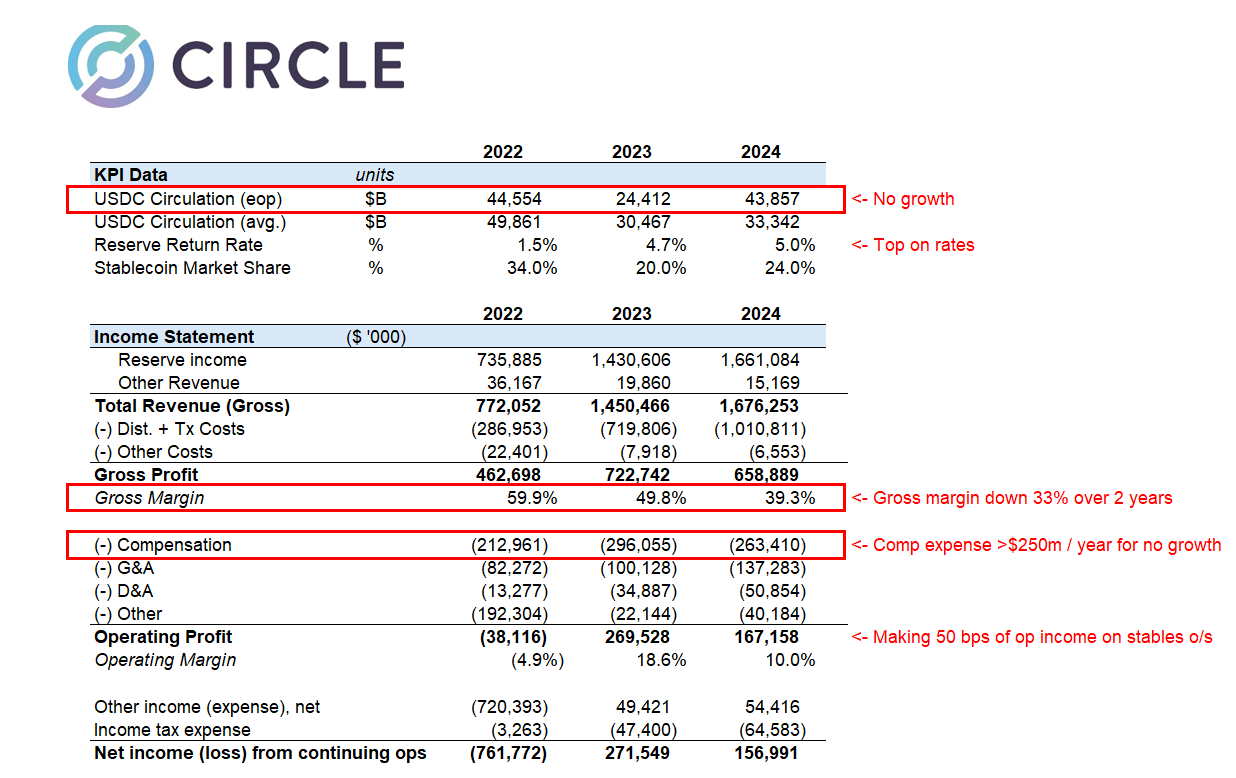

Ang IPO filing ng Circle ay nagpapakita ng revenue na $1.67 billion sa 2024, isang kapansin-pansing pagtaas mula sa mga nakaraang taon. Gayunpaman, ang masusing pagsusuri sa financials ng kumpanya ay nagbunyag ng ilang mga hamon.

Sinabi ni Matthew Sigel, Head of Digital Assets Research sa VanEck, na tumaas ang revenue ng 16% taon-taon. Pero, sa parehong oras, iniulat ng kumpanya ang 29% na pagbaba sa EBITDA taon-taon, na nagpapakita ng pagbaba sa operational profitability. Bukod pa rito, bumagsak ang net income ng 42%, na nagpapakita ng malaking pagbaba sa kabuuang profitability.

Itinuro ni Sigel ang apat na salik na nag-aambag sa pagbaba ng mga financial metrics na ito. Ipinaliwanag niya na ang mabilis na pagpapalawak ng kumpanya at mga bagong service integrations ay negatibong nakaapekto sa net income.

Dagdag pa rito, ang pagtigil ng mga serbisyo tulad ng Circle Yield ay nagbawas ng iba pang revenue streams. Ito ay lalo pang nagpalala sa pagbaba ng profitability.

“Ang mga gastos na may kinalaman sa restructuring, legal settlements, at acquisition-related expenses ay nag-ambag din sa pagbaba ng EBITDA at net income, sa kabila ng kabuuang paglago ng revenue,” dagdag ni Sigel.

Mahalaga, nakatuon siya sa pagtaas ng distribution at transaction costs ng Circle. Ibinunyag ni Sigel na tumaas ang gastos dahil sa mas mataas na fees na binabayaran sa mga partner tulad ng Coinbase at Binance.

Isang kaugnay na post ng Farside Investors sa X (dating Twitter) ay nagbigay pa ng liwanag sa mga gastusing ito.

“Noong 2024, gumastos ang kumpanya ng mahigit $1 billion sa “distribution and transaction costs,” na marahil mas mataas kaysa sa Tether bilang % ng revenue,” ayon sa post.

Pinupukaw nito ang espekulasyon na maaaring sobra ang paggastos ng Circle para mapanatili ang market share nito sa kompetitibong stablecoin sector. Ang historical performance ng kumpanya ay lalo pang nagpapalakas ng pagdududa.

Idinagdag ng Farside Investors na noong 2022, nagtala ang Circle ng nakagugulat na $720 million na pagkawala. Kapansin-pansin, ang taon na iyon ay puno ng malaking kaguluhan sa crypto industry, kabilang ang mga high-profile na pagbagsak ng FTX at Three Arrows Capital (3AC).

Ipinapahiwatig nito na maaaring maging mahina ang Circle sa mga market shocks. Kaya’t tinatanong nito ang kakayahan ng kumpanya sa risk management—lalo na sa likas na pabagu-bagong crypto market.

“Ang gross creation at redemption numbers ay mas mataas kaysa sa inaasahan namin para sa USDC. Ang gross creations sa isang taon ay maraming beses na mas mataas kaysa sa outstanding balance,” sabi ng Farside Investors.

Dagdag pa rito, naghayag ng pagdududa ang analyst na si Omar tungkol sa $5 billion valuation ng Circle.

“Walang dapat mahalin sa Circle IPO filing at walang ideya kung paano ito nagkakahalaga ng $5 billion,” tanong niya.

Itinuro niya ang ilang mga alalahanin, kabilang ang gross margins ng kumpanya na lubhang naapektuhan ng mataas na distribution costs. Itinuro rin ng analyst na ang deregulation ng US market ay nakatakdang guluhin ang posisyon ng Circle.

Dagdag pa, binigyang-diin ni Omar na gumagastos ang Circle ng mahigit $250 million taun-taon sa compensation at isa pang $140 million sa general at administrative costs, na nagdudulot ng tanong tungkol sa financial efficiency nito. Napansin din niya na ang interest rates—mga pangunahing income driver para sa Circle—ay malamang na bumaba, na nagdadala ng karagdagang hamon.

“32x ’24 earnings para sa isang negosyo na kakawala lang ng mini-monopoly at humaharap sa ilang mga balakid ay mahal kapag ang paglago ay structurally challenged,” sabi ni Omar.

Sa huli, kinonklude ng analyst na ang IPO filing ay isang desperadong pagtatangka para makakuha ng liquidity bago harapin ang seryosong mga kahirapan sa merkado.

Samantala, si Wyatt Lonergan, General Partner sa VanEck, ay nagbahagi ng kanyang mga prediksyon para sa IPO ng Circle, na naglalarawan ng apat na posibleng senaryo. Sa base case, ipinagpalagay niya na ang Circle ay makikinabang sa stablecoin narrative at makakakuha ng mga pangunahing partnership para sa paglago.

Sa isang bear case, nag-speculate si Lonergan na ang hindi magandang kondisyon ng market ay pwedeng magresulta sa pagbili ng Coinbase.

“Nag-IPO ang Circle, patuloy na bumabagsak ang market, at sumasabay ang stock ng Circle. Sinisisi ang hindi magandang business fundamentals. Pumasok ang Coinbase para bilhin ito sa mas mababang presyo kaysa sa IPO price. Sa wakas, kanila na ang USDC. Binili ng Coinbase ang Circle sa presyong malapit sa IPO price, at hindi na sila magiging public,” sabi ni Lonergan.

Sa huli, inilatag niya ang isang posibleng senaryo kung saan tataasan ng Ripple ang valuation ng Circle hanggang umabot sa $15 hanggang $20 bilyon at bibilhin ang kumpanya.