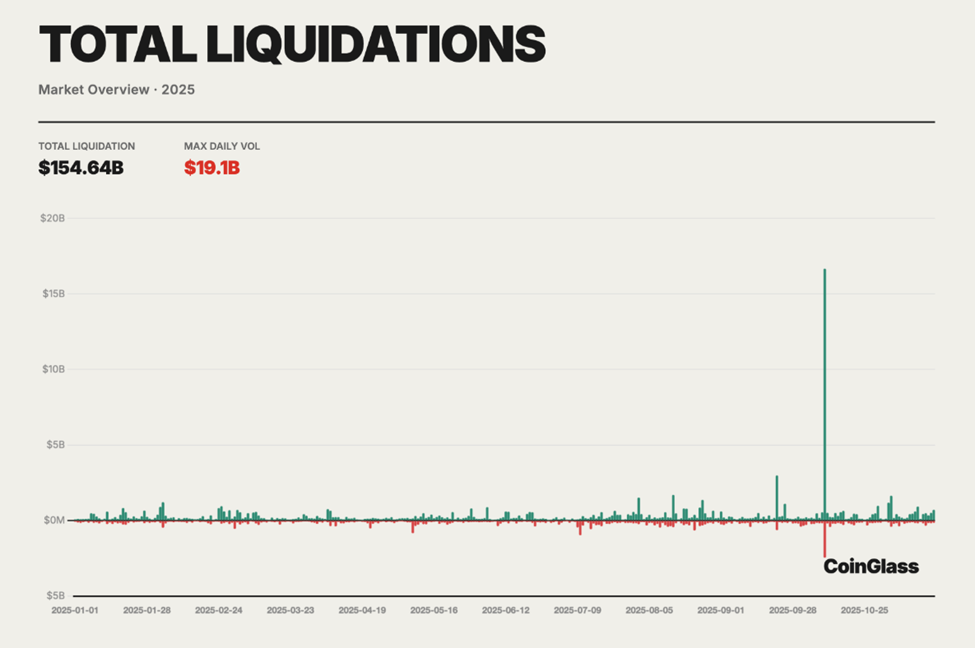

Ang taong 2025 ay maaalala bilang sandali na ang crypto futures trading ay tumigil sa pagiging isang teoretikal na panganib at naging isang masusukat na pagkabigo sa sistema. Sa pamamagitan ng pagtatapos ng taon, higit sa $ 154 bilyon sa sapilitang liquidations ay naitala sa buong perpetual futures merkado, ayon sa pinagsama-samang data mula sa Coinglass, pagsasalin sa isang average ng $ 400-500 milyon sa araw-araw na pagkalugi.

Ang naganap sa sentralisadong at desentralisadong mga lugar ng derivatives ay hindi isang solong itim na kaganapan ng swan, ngunit isang mabagal na paggalaw ng istruktura na pag-unwind.

Bakit ang Perpetual Futures ay Naging Liquidation Engine sa 2025

Ang sukat ay walang uliran, kasama ang taunang ulat ng Coinglass ‘2025 crypto derivatives market na nagpapakita ng $ 154.64 bilyon sa kabuuang likidasyon para sa nakaraang taon.

Gayunpaman, ang mga mekanika sa likod ng mga pagkatalo ay hindi bago o hindi mahuhulaan. Sa buong taon, ang mga ratio ng leverage ay nadagdagan, ang mga rate ng pagpopondo ay naglabas ng patuloy na mga babala, at ang mga mekanismo ng panganib sa antas ng palitan ay napatunayan na malalim na may kapintasan sa ilalim ng stress.

Ang mga mangangalakal sa tingi, na naaakit sa pangako ng pinalawak na mga pakinabang, ay sumisipsip ng karamihan ng pinsala.

Ang breaking point ay dumating noong Oktubre 10-11, nang ang isang marahas na pagbaligtad ng merkado ay nag-liquidate ng higit sa $ 19 bilyon sa mga posisyon sa loob ng 24 na oras, ang pinakamalaking solong kaganapan sa likidasyon sa kasaysayan ng crypto.

Ang mga mahabang posisyon ay hindi proporsyonal na naapektuhan, na nagkakahalaga ng tinatayang 80-90% ng mga likidasyon, dahil ang mga cascading margin call ay napuno ng mga order book at mga pondo ng seguro.

Ang pagguhit mula sa on-chain analytics, derivatives data, at real-time na komentaryo ng mangangalakal sa Twitter (ngayon ay X), tatlong pangunahing pagkakamali ang namumukod-tangi. Ang bawat isa ay direktang nag-ambag sa laki ng mga pagkalugi na nasaksihan noong 2025, at bawat isa ay nagdadala ng mga kritikal na aral para sa 2026.

Pagkakamali 1: Labis na Pag-asa sa Matinding Leverage

Ang leverage ay ang pangunahing accelerant sa likod ng krisis sa likidasyon ng 2025 at arguably ang nangungunang pagkakamali sa pangangalakal ng crypto futures. Habang ang mga futures market ay idinisenyo upang mapahusay ang kahusayan ng kapital, ang sukat ng leverage na na-deploy sa buong taon ay tumawid mula sa madiskarteng hanggang sa destabilizing.

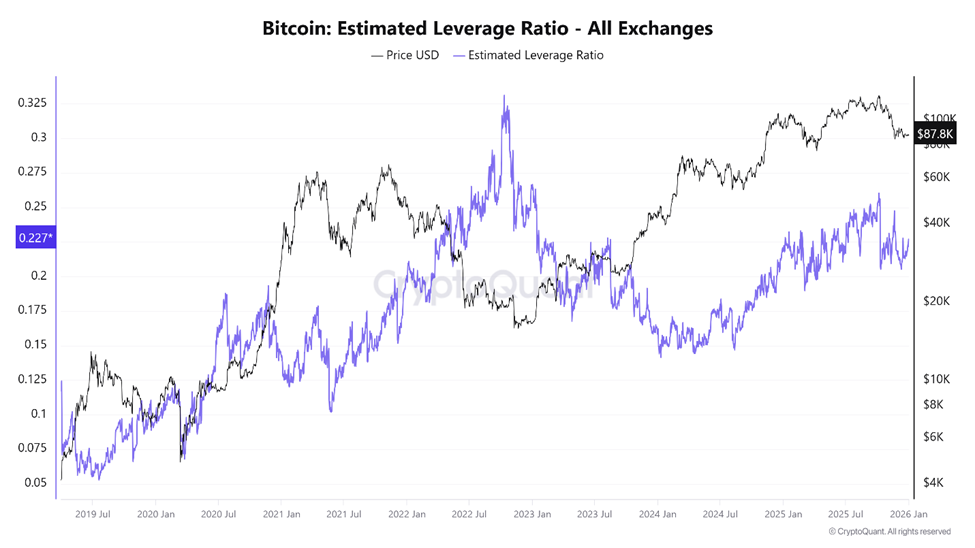

Ang data ng CryptoQuant ay nagpapahiwatig na ang Bitcoin Estimated Leverage Ratio ay umabot sa isang record high noong unang bahagi ng Oktubre, ilang araw lamang bago ang pagbagsak ng merkado.

Kasabay nito, ang kabuuang futures open interest ay lumampas sa $ 220 bilyon, na sumasalamin sa isang merkado na puspos ng hiniram na pagkakalantad.

Sa mga pangunahing sentralisadong palitan, ang tinatayang mga ratio ng leverage para sa BTC at ETH ay madalas na lumampas sa 10x, na may isang makabuluhang bahagi ng mga mangangalakal sa tingi na nagpapatakbo sa 50x o kahit na 100x.

“Ang kalakalan na may mataas na leverage ay maaaring maging isang tabak na may dalawang talim… Nag-aalok ito ng isang kaakit-akit na pagkakataon para sa kita, ngunit … ay maaaring humantong sa ilang mga medyo nagwawasak na pagkalugi, “OneSafe analysis nabanggit.

Ang data ng Coinglass mula sa huling bahagi ng 2025 ay naglalarawan ng kahinaan ng istrakturang ito. Habang ang long-to-short ratio ay nanatiling malapit sa balanse (humigit-kumulang na 50.33% long kumpara sa 49.67% short), ang isang biglaang paglipat ng presyo ay nag-trigger ng isang 97.88% na pagtaas sa 24-oras na likidasyon, na umaabot sa $ 230 milyon sa isang solong sesyon.

Ang balanseng pagpoposisyon ay hindi katumbas ng katatagan. Sa halip, nangangahulugan ito na ang magkabilang panig ay pantay na labis na pinalawig.

Sa panahon ng pag-crash ng Oktubre, ang data ng likidasyon ay nagsiwalat ng isang malupit na kawalaan ng simetrya. Ang mga mahabang posisyon ay sistematikong nawasak habang ang mga pagbaba ng presyo ay pinilit ang pagbebenta ng merkado, na nagtutulak sa mga presyo na mas mababa at nag-liquidate sa susunod na tier ng leverage.

“Noong 2025, ang panig ng casino ng crypto sa wakas ay nagpakita ng tunay na gastos nito. Higit sa $ 150B sa sapilitang likidasyon vaporized leveraged futures posisyon … Karamihan sa mga tao ay hindi na nakikipagkalakalan; pinapakain nila ang mga engine ng likidasyon, ” sabi ng isang mananaliksik ng crypto.

Hindi ito hyperbole. Ang mga futures market ay mekanikal na idinisenyo upang isara ang mga posisyon sa paunang natukoy na mga threshold. Kapag ang leverage ay labis, kahit na ang katamtamang pagkasumpungin ay nagiging nakamamatay.

Ang pagkatubig ay sumingaw nang eksakto kapag ito ay pinakakailangan, at ang sapilitang pagbebenta ay pumapalit sa discretionary na paggawa ng desisyon.

Ang labis na leverage ay maaaring naka-capped sa bull market ng crypto

Ang ilang mga analyst ay nagtalo na ang leverage ay higit pa sa pagpuksa sa mga mangangalakal; aktibong pinigilan nito ang mas malawak na merkado.

Iminungkahi ng isang tesis na kung ang kapital na nawala sa sapilitang likidasyon ay nanatili sa mga merkado ng spot, ang kabuuang capitalization ng merkado ng crypto ay maaaring lumawak patungo sa $ 5-6 trilyon, sa halip na mag-stalling malapit sa $ 2 trilyon. Sa halip, ang mga pag-crash na sapilitan ng leverage ay paulit-ulit na nag-reset ng bullish momentum.

Ang leverage mismo ay hindi likas na mapanira. Gayunpaman, sa isang 24/7, pandaigdigang fragmented, reflexive market, ang matinding leverage ay nagbabago ng mga futures venue sa mga mekanismo ng pagkuha.

Ito ay may posibilidad na pabor sa mga manlalaro na may mahusay na capitalized kaysa sa mga kalahok sa tingi na kulang sa capitalized.

Pagkakamali 2: Pagbalewala sa Dynamics ng Rate ng Pagpopondo

Ang mga rate ng pagpopondo ay kabilang sa mga pinaka-hindi nauunawaan at maling ginamit na mga signal sa mga derivatives market ng 2025. Dinisenyo upang mapanatili ang walang hanggang mga presyo ng futures na nakaangkla sa mga spot market, ang mga rate ng pagpopondo ay tahimik na nagpapahiwatig ng mahalagang impormasyon tungkol sa pagpoposisyon ng merkado.

Kapag positibo ang pagpopondo, ang mga longs ay nagbabayad ng shorts, na nagpapahiwatig ng labis na bullish demand. Kapag ang pagpopondo ay nagiging negatibo, ang mga shorts ay nagbabayad ng mahaba, na sumasalamin sa bearish overcrowding.

Sa tradisyunal na futures market, ang pag-expire ng kontrata ay natural na malulutas ang mga imbalance na ito. Gayunpaman, ang mga walang hanggan ay hindi kailanman nag-e-expire. Ang pagpopondo ay ang tanging balbula ng presyon.

Sa buong 2025, maraming mga mangangalakal ang itinuturing ang pagpopondo bilang isang pag-iisip. Sa panahon ng pinalawig na bullish phase, ang mga rate ng pagpopondo para sa BTC at ETH ay nanatiling patuloy na positibo, dahan-dahang pagsira ng mahabang posisyon sa pamamagitan ng paulit-ulit na pagbabayad.

Sa halip na bigyang-kahulugan ito bilang isang babala ng pagsisikip, ang mga mangangalakal ay madalas na tiningnan ito bilang kumpirmasyon ng lakas ng kalakaran.

Ang data ng on-chain ay nagpapahiwatig na ang DEX perpetual volume ay umabot sa isang rurok ng higit sa $ 1.2 trilyon bawat buwan, na sumasalamin sa pasabog na paglago sa paggamit ng leverage.

“… ang mga desentralisadong palitan (DEX) ay nagpoproseso ng mga volume ng perp na higit sa US $ 1.2T bawat buwan sa pagtatapos ng 2025, kasama ang Hyperliquid na kumukuha pa rin ng isang malaking bahagi ng merkado na ito, “isinulat ni David Young, Coinbase Global Head of Investment Research.

Ang Hyperliquid ay nag-account para sa bahagi ng leon ng mga volume ng DEX. Gayunman, kakaunti lamang ang mga kalahok sa tingi na nag-ayos ng pagpoposisyon bilang tugon sa matinding pagpopondo.

“Ang rate ng pagpopondo ay hindi isang kawalan ng kahusayan. Ito ang merkado na nagsasabi sa iyo na mayroong isang kawalan ng balanse. Kapag nangongolekta ka ng pagpopondo, binabayaran ka upang magbigay ng pagkatubig-at upang kumuha ng tunay na panganib, ” isinulat ng isang negosyante.

Ang mga panganib na iyon ay naganap nang marahas na nabuo. Ang patuloy na negatibong pagpopondo ay lumitaw habang ang mga presyo ay nagpapatatag, na nagpapahiwatig ng mabigat na maikling posisyon.

Sa kasaysayan, ang gayong mga kondisyon ay nauna sa matalim na pagtitipon. Noong 2025, muli silang kumilos bilang gasolina para sa maikling pag-ipit, na nagpaparusa sa mga mangangalakal na napagkamalan ang negatibong pagpopondo para sa katiyakan ng direksyon.

Compounding ang isyu, ang dinamika ng pagpopondo ay nagsimulang mag-sync sa mga merkado ng pagpapautang ng DeFi sa panahon ng pagkasumpungin. Habang ang mga mangangalakal ay humiram ng mga spot asset upang mag-hedge o maikling futures, ang mga platform tulad ng Aave at Compound ay nakakita ng mga rate ng paggamit na tumaas sa itaas ng 90%, na nagtutulak sa mga gastos sa paghiram nang mas mataas.

Ang resulta ay isang nakatagong feedback loop: mga pagkalugi sa pagpopondo sa mga perps na ipinares sa pagtaas ng mga gastos sa interes sa hiniram na collateral.

Ang nakita ng marami bilang neutral o mababang-panganib na mga diskarte ay tahimik na dumudugo ang kapital mula sa magkabilang panig. Ang pagpopondo ay hindi libreng pera. Ito ay kabayaran para sa pagbibigay ng balanse sa isang lalong hindi matatag na sistema.

Pagkakamali 3: Labis na Pagtitiwala sa ADL sa halip na Gumamit ng Stop Loss

Ang auto-deleveraging (ADL) ay ang pangwakas na pagkabigla na hindi alam ng maraming mangangalakal hanggang sa mawala nito ang kanilang mga posisyon.

Ang ADL ay dinisenyo bilang isang mekanismo ng huling resort, na na-trigger kapag naubos ang mga pondo ng seguro sa palitan, at ang mga likidasyon ay nag-iiwan ng natitirang pagkalugi. Sa halip na i-socialize ang mga pagkalugi na iyon, sapilitang isinasara ng ADL ang mga posisyon ng mga kumikitang mangangalakal para maibalik ang solvency. Ang isang kumbinasyon ng kita at epektibong leverage ay karaniwang tumutukoy sa priyoridad.

Noong 2025, hindi na teoretikal ang ADL.

Sa panahon ng Oktubre liquidation cascade, ang mga pondo ng seguro sa maraming mga lugar ay nawala. Bilang isang resulta, ang ADL ay nag-trigger nang maramihan, madalas na nagsasara muna ng mga kumikitang shorts, kahit na ang mas malawak na kondisyon ng merkado ay nanatiling masama. Ang mga mangangalakal na nagpapatakbo ng mga diskarte sa hedged o pares ay partikular na naapektuhan.

“Isipin ang pagkuha ng iyong maikling sarado muna at pagkatapos ay pagkuha ng liquidated sa iyong mahaba. Rekt,” isinulat ni Nic Pucrin, CEO at co-founder ng Coin Bureau, bilang tugon sa pag-crash ng Oktubre.

Ang ADL ay nagpapatakbo sa antas ng solong merkado, nang hindi isinasaalang-alang ang pagkakalantad sa buong portfolio. Ang isang mangangalakal ay maaaring lumitaw na lubos na kumikita sa isang instrumento habang perpektong naka-hedge sa iba. Hindi pinansin ng ADL ang kontekstong iyon, sinira ang mga hedge at inilalantad ang mga account sa hubad na panganib.

Ang mga kritiko ay nagtatalo na ang ADL ay isang relic ng maagang nakahiwalay na mga sistema ng margin at hindi sumusukat sa modernong cross-margin o mga kapaligiran na nakabatay sa mga pagpipilian. Ang ilang mga palitan, kabilang ang mga mas bagong on-chain platform, ay malinaw na tinanggihan ang ADL sa pabor ng mga mekanismo ng pagkawala ng lipunan, na ipinagpaliban at ipinamamahagi ang mga pagkalugi nang may kondisyon sa halip na i-crystallize ang mga ito kaagad.

Para sa mga negosyante, ang aral ay walang katiyakan. Ang ADL ay hindi isang safety net. Ito ay isang tool sa solvency sa antas ng palitan na inuuna ang kaligtasan ng buhay ng platform kaysa sa indibidwal na pagkamakatarungan. Nang walang mahigpit, manu-manong stop-losses, ang mga mangangalakal ay nakalantad sa kabuuang mga wipeout ng account, anuman ang kanilang disiplina sa leverage.

Mga Aralin para sa 2026

Ang mga derivatives ng Crypto ay mananatiling isang nangingibabaw na puwersa sa 2026. Ang mga futures market ay nag-aalok ng liquidity, pagtuklas ng presyo, at kahusayan ng kapital na hindi maaaring tumugma sa mga spot market. Gayunpaman, ang mga kaganapan ng 2025 ay gumawa ng isang katotohanan na hindi maiiwasan: ang istraktura ay mas mahalaga kaysa sa paniniwala.

- Ang labis na leverage ay nagbabago ng pagkasumpungin sa pagkalipol.

- Ang mga rate ng pagpopondo ay nagpapakita ng pagsisikip bago pa man mag-react ang presyo.

- Ang mga mekanismo ng panganib ng palitan ay idinisenyo upang protektahan ang mga platform, hindi ang mga mangangalakal.

Ang $ 154 bilyon na nawala sa 2025 ay hindi isang aksidente. Ito ay bayad sa matrikula para sa pagbalewala sa mekanika ng merkado. Kung inuulit ng 2026 ang aralin ay nakasalalay sa kung sa wakas ay pipiliin ng mga mangangalakal na matutunan ito.