Ibinalita ng ETHZilla na nagbenta sila ng $40 million na Ethereum para pondohan ang stock buybacks sa gitna ng 30% NAV discount, na nagpapakita ng lumalalang sitwasyon sa crypto treasury sector. Samantala, ang Metaplanet ng Japan ay nagte-trade sa mas mababang halaga kaysa sa kanilang Bitcoin reserves, na nagha-highlight ng tumitinding panganib para sa industriya.

Babala ng mga analyst na ang mga crypto treasury firms ay may tatlong delikadong opsyon na posibleng magdulot ng pagtaas ng leverage sa buong sektor kung magpapatuloy ang market pressures.

Treasury Firms Nahihirapan sa Pag-Value ng Assets

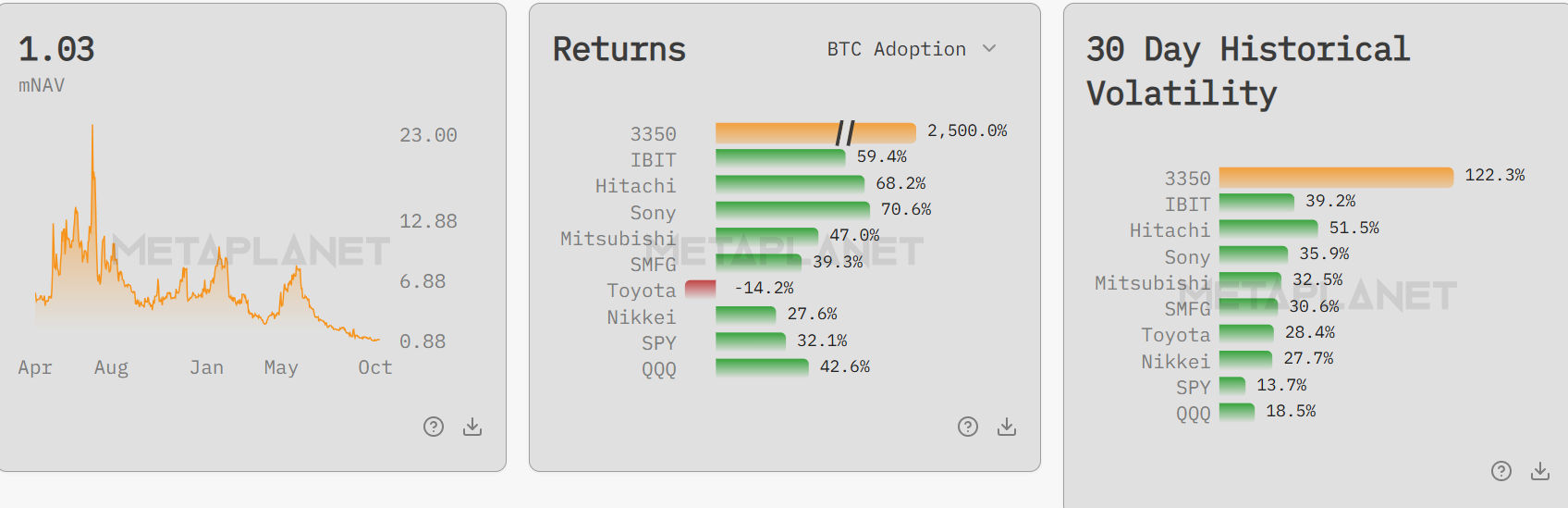

Nahaharap sa bagong pressure ang Bitcoin treasury model habang ilang kumpanya ay bumabagsak sa ilalim ng net asset value (NAV). Ang modified Net Asset Value (mNAV) ng Metaplanet ay kamakailan lang bumaba sa 0.99 kahit na may 115.7% na pagtaas sa Bitcoin-related revenue sa Q3.

Bagamat bumalik na ito sa 1.03, ang pagbaba ay nagmarka ng kakaibang sitwasyon kung saan ang market value ng kumpanya ay mas mababa kaysa sa kanilang direktang Bitcoin holdings.

Mula noong Hunyo, bumagsak ng halos 70% ang shares ng Metaplanet, na nagbura sa dating premium para sa corporate Bitcoin treasury strategy. Ang mNAV inversion na ito ay nagsa-suggest ng bumababang tiwala ng merkado sa mga Bitcoin-focused na business models at naglalabas ng mahahalagang tanong tungkol sa kanilang tibay sa ilalim ng pressure.

Ayon sa research ng Fidelity Digital Assets, ang mga non-mining public companies ngayon ay may hawak na mahigit 700,000 BTC at 3 million ETH, na nagpapakita ng malaking konsentrasyon ng mga asset na ito. Ang kasalukuyang kondisyon ay naglalantad ng mga kahinaan sa ganitong approach sa asset management.

Corporate Buying Huminto, Markets Nanganganib

Ang kamakailang market analysis ay naglalantad ng kapansin-pansing kakulangan ng corporate Bitcoin purchases pagkatapos ng mga drawdowns. Ayon kay David Duong, Head of Institutional Research ng Coinbase, ang pagbili ng Bitcoin ng mga treasury companies ay nasa pinakamababang level ngayong taon, na walang nakikitang pag-recover sa mga rebounds.

Ang kawalan na ito ay nagpapahina sa market structure, dahil ang mga ganitong kumpanya ay karaniwang nagpapalakas ng demand sa mga volatile na yugto. Kung walang discretionary balance sheet deployment, malinaw na karamihan sa mga treasuries ay may limitadong tiwala sa kasalukuyang kondisyon.

Sa Ethereum, ang pagbili ay nakatuon sa isang entity. Kung mawala ang support na ito, tataas nang husto ang kahinaan ng merkado, na lalo pang naglalantad sa pag-asa nito sa maliit na grupo ng malalaking buyers.

Ipinapakita ng pagbenta ng ETHZilla ng $40 million na Ethereum para sa stock buybacks ang mahirap na balanse na kailangan ngayon.

Habang ang hakbang na ito ay naglalayong suportahan ang halaga ng shares habang lumalaki ang discounts, ito ay nagmamarka ng paglayo mula sa crypto asset accumulation strategies.

Delikadong Landas na Hinaharap ng Treasury Firms

Sa ganitong mga sitwasyon, inilatag ni Charles Edwards ng Capriole Investments ang tatlong opsyon para sa mga treasury companies na nagte-trade sa ilalim ng mNAV. Bawat opsyon ay may malaking panganib pero may potensyal na baguhin kung paano pinamamahalaan ng sektor ang crypto assets.

“Ang mga treasury companies na nagte-trade sa ilalim ng mNAV ay may tatlong opsyon lang: 1. Ibenta ang underlying = masama para sa coin + masama para sa negosyo 2. Magpa-acquire 3. Palakihin ang leverage para tumaas ang ‘yield’ at maging standout,” ayon kay Edwards sa kanyang pahayag.

Ang unang landas, ang pagbenta ng crypto reserves, ay posibleng makasira sa parehong presyo ng asset at business models. Ang mga liquidation ay maaaring mag-signal ng pagsuko at magdulot ng mas mababang valuations.

Ang pangalawang opsyon, ang paghanap ng acquisition, ay maaaring magbigay ng exit para sa mga distressed firms. Gayunpaman, ang industry consolidation ay magbabawas ng independent players at lalo pang magkokonsentra ng holdings.

Ang pangatlo, at pinaka-delikado, ay ang pagtaas ng leverage para mapalakas ang yields. Nagbabala si Edwards na ito ay nagdudulot ng “incentives aligned for massive leverage growth of the sector,” isang senaryo na posibleng magdulot ng mas malawak na krisis kung humina ang merkado.

Sa mga susunod na linggo, haharapin ng mga treasury companies ang mahahalagang pagsubok. Kailangan nilang i-navigate ang mga pressing challenges na ito nang hindi nababalanse ang merkado sa pamamagitan ng delikadong leverage.

Ang extraordinary general meeting ng Metaplanet sa December 22 ay maaaring magpakita kung paano nagbabalak ang mga ganitong kumpanya na mag-adapt at mabuhay sa gitna ng patuloy na mNAV pressures.