Naging mahalagang usapan ang Digital Asset Treasury (DAT) firms sa 2025, kung saan maraming institutional players ang nag-i-invest ng malaki sa digital assets bilang parte ng kanilang balance-sheet strategies. Pero, ang volatility sa crypto markets ay naglagay sa mga treasury models na ito sa matinding pagsubok.

Nagiging tanong tuloy: Talaga bang matibay ang mga kumpanyang ito para panatilihin ang kanilang digital asset treasury strategies—o marami lang ang gumaya sa high-profile playbook ng Strategy (dating MicroStrategy) dahil sa hype? Para malaman, kinonsulta ng BeInCrypto ang ilang nangungunang eksperto para mas maintindihan kung kaya ba ng mga kumpanyang ito na magtagal sa kasalukuyang market environment o baka magdulot ng mas malawak na systemic stress.

Ano ang DATs?

Ang DAT firms, o Digital Asset Treasury companies, ay mga publicly traded companies na bumibili ng digital assets bilang core na parte ng kanilang business strategy. Nagsimula ang trend na ito noong 2020 nang magsimulang mag-accumulate ng Bitcoin ang Strategy. Marami ang sumunod pagkatapos nito.

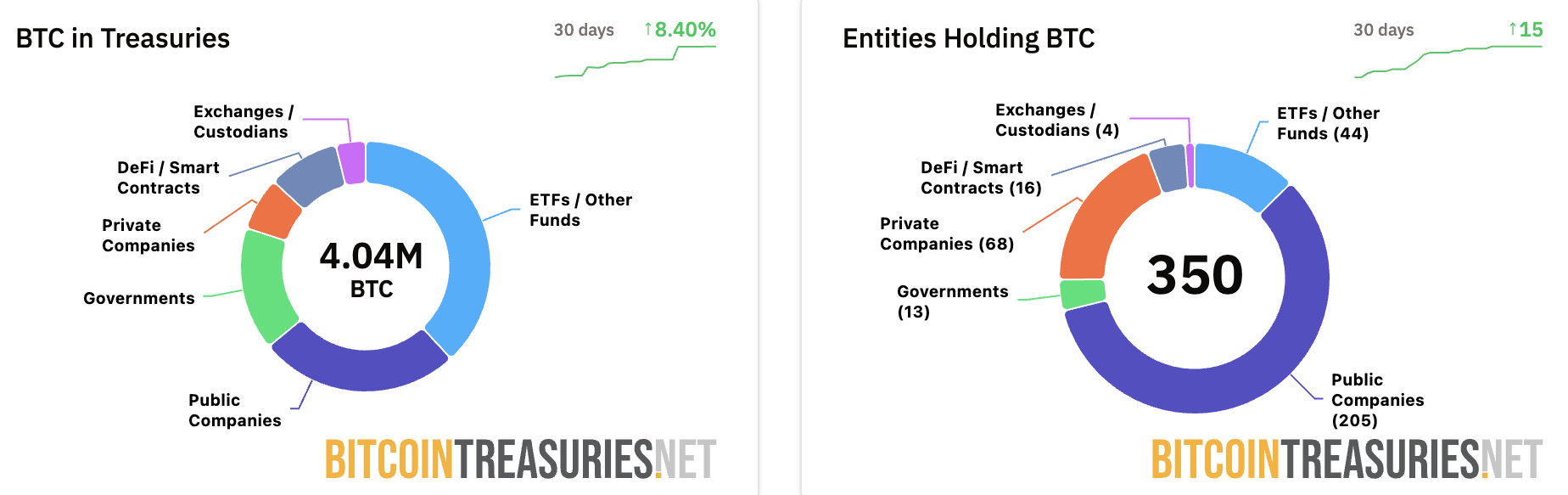

Ayon sa pinakabagong data mula sa Bitcoin Treasuries, 205 public companies ang may hawak na BTC sa kanilang balance sheets. Bukod pa rito, ang kabuuang public companies ay may hawak na mahigit 1 milyong Bitcoins, kung saan ang Strategy ay may kontrol sa 640,418 BTC.

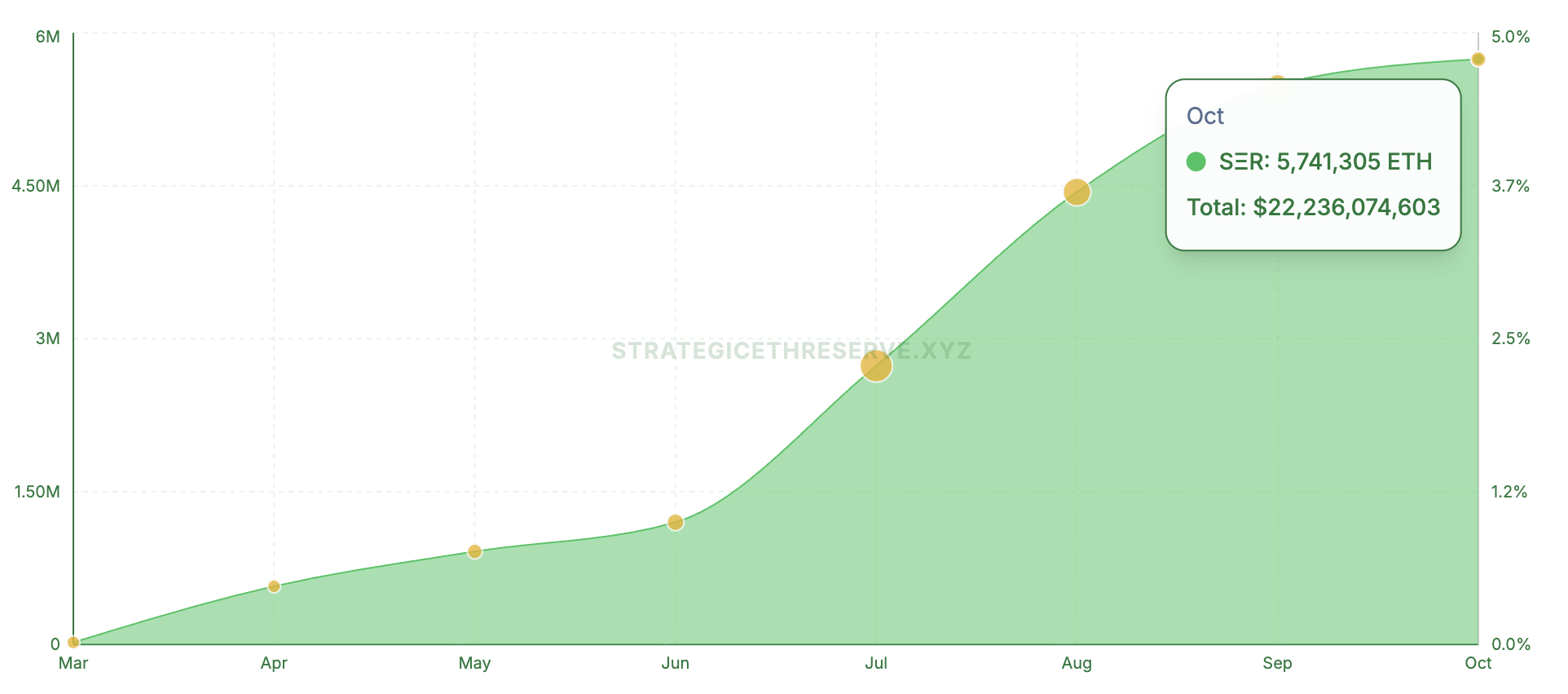

Hindi lang sa BTC nagtatapos ang trend. Ayon sa Strategic ETH Reserve data, 16 na public firms ang may kontrol sa mahigit 4.75% ng kasalukuyang supply ng Ethereum at nag-commit ng mahigit $22 bilyon.

Ganun din sa Solana, kung saan ang mga kumpanya ay nag-invest ng $3.76 bilyon sa asset na ito. Kamakailan lang, iniulat ng BeInCrypto na ang mga DATs ay kolektibong nagma-manage ng $105 bilyon sa tatlong asset classes na ito.

Corporate Crypto Portfolios Naiipit Dahil sa Bagsak na mNAVs

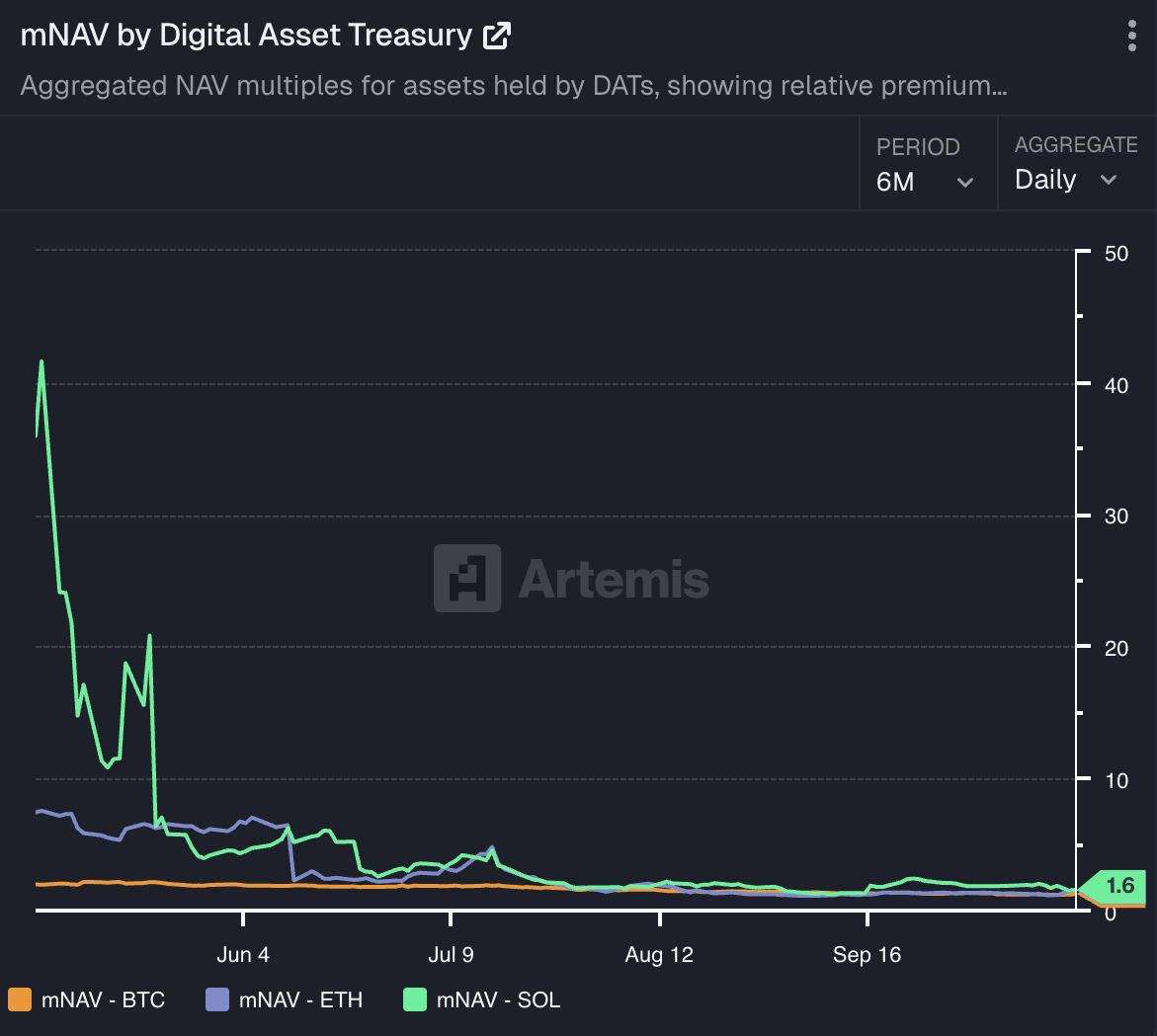

Kahit na ang laki ng pondo ay nagpapakita ng kumpiyansa sa mga assets na ito, hindi ito naging madali. Ayon sa Artemis Analytics data, patuloy na bumabagsak ang mNAV ng mga kumpanyang may hawak ng BTC, ETH, at SOL, at umabot na sa bagong lows.

Sa katunayan, pagkatapos ng market crash, bumagsak ang mNAV ng Metaplanet sa 0.99, na unang beses na bumaba ang metric na ito sa 1.0 threshold. Kahit na bumalik ito agad, nagdulot pa rin ito ng pag-aalala. Ganun din ang nangyari sa ibang mga kumpanya.

Ayon kay Fakhul Miah, Managing Director ng GoMining Institutional, ang mga kumpanyang may hawak ng digital assets tulad ng Bitcoin ay nasa volatile na mark-to-market environment, kaya ang pagbaba ng presyo ay hindi nangangahulugang insolvency kung nakaplano sila para sa market cycles.

Ang mga well-managed treasuries ay nagra-run ng stress tests, may liquidity reserves, at ina-align ang funding sa long-term goals — hindi tulad ng mga nakabase lang sa short-term price momentum.

“Mahalaga ring tandaan na ang mga pagbaba ng mNAV na nakikita natin ay hindi lang dahil sa kamakailang kahinaan ng presyo ng Bitcoin, kahit na nakabawi na ang BTC. Marami sa mga kumpanyang ito ay initially priced for perfection noong kanilang early accumulation phases, kung saan ang market sentiment at FOMO ang nagdala sa kanilang market caps na mas mataas pa sa fundamentals. Kaya, nang mag-correct ang BTC prices, natural na mas matindi ang reaksyon ng kanilang mNAVs, na nagpapakita ng parehong volatility na nagdala sa kanilang mga naunang gains,” dagdag niya.

Sinabi niya na habang nagmamature ang market at mas nag-a-align ang corporate balance sheets sa underlying fundamentals ng Bitcoin kaysa sa speculative valuations, malamang na mag-stabilize ang volatility sa paglipas ng panahon.

Ayon kay Timot Lamarre, Head of Market Research sa Unchained, ang Bitcoin treasuries ay fundamentally iba sa altcoin treasuries, na madalas na umaasa sa retail investors.

“Kahit para sa mga bitcoin treasury companies, dapat asahan na para sa karamihan ng mga kumpanya, ang mNAV ay magte-trend patungo sa isa sa paglipas ng panahon,” sabi niya.

Binanggit din ni Lamarre na may ilang kumpanya na maaaring magtagumpay sa pagbibigay ng indirect Bitcoin exposure sa mga investors na hindi makabili nito nang direkta. Pero sa huli, ang pinaka-matagumpay na treasuries ay yung mga may hawak ng Bitcoin nang direkta — walang leverage o komplikasyon.

Gaano Kalaking Panganib ang Dulot ng Pagbaba ng mNAVs sa Corporate Balance Sheets?

Gayunpaman, kung patuloy na babagsak ang mNAVs, pwede bang magdulot ito ng pressure sa mga kumpanya na ibenta ang kanilang holdings at mag-trigger ng market volatility? Ayon sa mga eksperto, posible ito. Sa pakikipag-usap sa BeInCrypto, sinabi ni Fabian Dori, CIO sa Sygnum Bank,

“Basically, nandiyan ang risk na ‘to. Ang posibilidad na mangyari ito ay nakadepende sa debt structuring ng mga kumpanya. Para ma-monitor ang posibilidad ng ‘forced de-leveraging’ scenario, pwede nating tingnan ang credit spread ng (convertible) bonds kumpara sa mas malawak na market at sa mga kapareho nito, o ang implied volatility term structure at skew para sa options ng kumpanya,” sabi niya.

Dagdag pa ni Lamarre, ang mga pangunahing player sa Bitcoin treasury space — tulad ng Strategy — ay may malalakas na collateral positions at kayang tiisin kahit matinding pagbaba ng presyo ng Bitcoin nang hindi kailangang magli-liquidate. Pero ang mga mas maliliit na kumpanya na may sobrang leverage ay pwedeng magdulot ng short-term na gulo sa market.

“Mas malaki ang risk sa stockholders ng treasury company kaysa sa mga may hawak ng bitcoin. Ang mga may hawak ng bitcoin ay kayang maghintay sa bear markets gamit ang bitcoin na hawak nila mismo, habang ang mga kumpanya ay pwedeng bumagsak. Ang mga nakaraang sanhi ng matinding bear markets ay fraud at hacks,” sabi ng analyst.

Sang-ayon si Miah, na nagsasabing posibleng mangyari ang ilang forced selling sa margin. Gayunpaman, hindi ito malamang na magdulot ng banta sa sistema maliban na lang kung ang isang malaking player, tulad ng Strategy, ay maharap sa default.

Sa kanyang pananaw, ang kasalukuyang market ay nakakatulong sa pagpapalakas ng ecosystem sa pamamagitan ng pagre-reprice ng risk kung saan mahina ang governance at hindi tugma ang capital. Ang mga kumpanyang may maayos na structure ay kayang harapin ang short-term na pressure nang hindi naaapektuhan ang market, kaya’t mas isa itong refinement phase kaysa sa credit crisis.

Nalalagay Ba sa Alanganin ang Shareholder Value Dahil sa Corporate Exposure sa Digital Assets?

Maliban sa pagbaba ng mNAVs, ang mga digital asset treasuries ay nahaharap din sa risk na ang kanilang stock performance ay closely correlated sa galaw ng crypto market, na pwedeng magdulot ng volatility.

Binanggit ni Dori na ang presyo ng stock ng isang digital asset treasury ay naaapektuhan ng volatility ng kanilang underlying token araw-araw. Sa structure nito, ginagawa nitong ‘high-beta bet’ ang DATs sa mga assets na hawak nila.

“Mula sa mas mahabang pananaw, bawat DAT ay kailangang lumikha ng halaga para sa shareholders para ma-justify ang sustainable mNAV premium. Ang idiosyncratic value o risk na ito ay nakadepende sa mga desisyon ng kumpanya: issuance discipline, capital structure, cash flow planning, operational execution, at iba pa,” dagdag niya.

Gayunpaman, binigyang-diin ni Miah na ang kahinaan ng equity sa mga DAT firms ay mas nagmumula sa kung paano naka-structure ang kanilang capital at exposure kaysa sa galaw ng presyo ng Bitcoin lamang. Kayang tiisin ng mga investors ang volatility kapag may tiwala sila sa balance sheet ng kumpanya — ang tinatanggihan nila ay ang dilution at reactive financing.

“Ang pagkakaiba ng malalakas at mahihinang performers ay nasa treasury governance, kung paano pinamamahalaan ang leverage, capital raises, at timing. Ang kumpanyang may maayos na structure ay kayang harapin ang price swings habang pinapanatili ang tiwala ng investors,” sabi niya.

Dagdag pa ni Lamarre, ang mga Bitcoin treasury companies ay maaaring maging kaakit-akit sa mga traders na karaniwang naaakit sa high-risk nature ng altcoins. Ayon sa kanya,

“Ang downward volatility ng Bitcoin ay karaniwang sumusunod sa euphoric upside phase, na hindi pa natin nakikita sa cycle na ito. Mukhang patuloy ang pagbaba ng altcoins sa bitcoin terms. Marahil ang mga Bitcoin treasury companies na ito ay nagbibigay ng thrill sa mga traders na karaniwang naaakit sa risk ng altcoins. Maaaring hindi magandang strategy ang nagdulot ng pagbaba ng stock prices, pero mahirap ang laro na sinusubukan nilang laruin. Kapag naintindihan mo ang Bitcoin, ang ideya ng pagbili ng stock ng kumpanya para sa exposure ay parang hindi na kailangan. Ang paghawak ng sarili mong bitcoin ay nagbabawas ng counterparty risk sa paraang hindi kayang gawin ng equity.”

Isa pang concern ay ang selling pressure na lumilitaw kapag ang PIPE shares ay pumapasok sa market. Halimbawa, iniulat kamakailan ng BeInCrypto na bumagsak ng 55% ang stock ng KindlyMD matapos ilabas ang bagong shares sa circulation.

Ang Problema sa PIPE

Nalaman ng CryptoQuant na ang mga Bitcoin treasury companies na nagre-raise ng funds sa pamamagitan ng PIPE programs ay nakaranas ng pagbaba ng share prices mula 42% hanggang 97%, dahil sa aktwal o inaasahang pagbebenta ng PIPE investors. Nagbabala rin ito na ang ilang stocks ay pwedeng bumagsak pa ng hanggang 50%, dahil nagte-trade pa rin sila sa ibabaw ng kanilang PIPE offering prices.

Gayunpaman, ipinaliwanag ni Miah na ang PIPEs o equity offerings ay hindi inherently problematic — nagkakaproblema lang kapag ginagamit ito nang reactive imbes na strategic.

“Kapag ang equity raises ay pinagsama sa risk-managed Bitcoin exposure, ang structure ay pwedeng maging accretive. Pero kung walang malinaw na capital allocation plan o investor communication, nawawala ang tiwala. Ang isyu ay hindi ang paggamit ng capital markets; ito ay kung paano ini-engineer ang capital stack,” sabi ng executive.

Binigyang-diin ni Lamarre na ang pinakaligtas na treasury approach ay nananatiling simple — mag-generate ng kita at maglaan ng bahagi sa Bitcoin. Kapag ang mga kumpanya ay nag-i-issue ng bagong equity para lang bumili ng mas maraming Bitcoin, dapat tanungin ng shareholders kung mas makabubuti bang hawakan na lang nila ang asset nang direkta.

Inihayag niya na habang ang financial engineering ay pwedeng makinabang sa mga investors na hindi kayang mag-hold ng Bitcoin mismo, ipinapakita ng historical results na bihira itong mag-outperform sa sariling returns ng Bitcoin. Para sa karamihan ng investors, ang consistent na 60%+ compound annual growth rate ng cryptocurrency ay nagpapakita na mas mainam ang direct ownership.

Paano Magtagumpay sa Pagbuo ng Digital Asset Treasury

Bagamat malinaw ang mga risk, hindi nito inaalis ang Digital Asset Treasury model. Ang Strategy ay kapansin-pansin na halimbawa.

Detalyado ni Miah na ang tagumpay ng kumpanya ay hindi lang tungkol sa paniniwala sa Bitcoin kundi pati sa execution. Pinagsama ng kumpanya ang paniniwala sa maayos na architecture: recurring revenue, long-dated financing, at governance alignment.

Marami sa mga gumaya nito, ayon sa kanya, ay nakita ang mga headline pero hindi ang pundasyon. Sinubukan nilang gayahin ang exposure nang hindi natutugma ang liquidity, cash flow, o investor profile.

“Ang sustainable na Bitcoin treasury ay hindi tungkol sa pag-mirror ng strategy; ito ay tungkol sa pagtutugma ng design sa capacity. Ang mga kumpanyang lumalapit dito bilang capital allocation problem, hindi branding exercise, ay nag-e-evolve ng model nang tama,” ibinunyag ng GoMining Institutional executive sa BeInCrypto.

Binanggit niya na ang digital assets ay nagpapalakas ng kung ano man ang mayroon na. Ang isang kumpanya na may stable na operating cash flow ay pwedeng gumamit ng Bitcoin bilang productive collateral — isang tool para mapataas ang kita o ma-diversify ang reserves.

Pero, ang exposure sa crypto ay lalo lang nagpapalala ng financial stress para sa mga kumpanyang mahina ang pundasyon. Nagiging matagumpay ang treasury strategies kapag may consistent na kita, predictable na financing, at matibay na risk controls. Nagfe-fail ito kapag ginamit bilang kapalit ng growth.

Mahalaga ang prinsipyong ito sa kasalukuyang sitwasyon, kung saan ang Bitcoin ay gumagana sa loob ng mature institutional ecosystem ng ETFs, custodians, at regulated derivatives. Ang infrastructure na ito ang dahilan kung bakit angkop ang Bitcoin bilang balance-sheet asset. Kadalasan, ang mas malawak na digital-asset strategies ay kulang sa parehong liquidity depth o policy clarity, na naglilimita sa kanilang integration sa traditional treasury frameworks.

Ibinahagi ni Lamarre na ang pundasyon ng anumang sustainable na treasury ay profitability at maingat na capital management.

“Mahalaga ang profitability para sa sustainable na paglago ng bitcoin treasuries. Ito ay para sa parehong indibidwal at public companies. Ang goal ay kumita ng higit sa ginagastos. Ang Bitcoin ay nagpapalakas ng fundamentals na nawala sa fiat monetary system. Imbes na i-emphasize ang growth over profitability, ang Bitcoin ay nagbibigay ng reward sa efficiency at disciplined saving para sa hinaharap,” sabi niya.

Gayunpaman, ayon sa kanya, may puwang para sa piling Bitcoin treasury companies sa iba’t ibang lugar kung saan ang regulasyon o capital allocation limits ay pumipigil sa direct investment. Pero, hindi kailangan ng merkado ng sobrang dami ng ganitong entities.

“Ang Bitcoin ay ang pinakamakapangyarihang long-term savings vehicle para sa indibidwal at public entities. Ang pag-dilute ng shareholders para makakuha ng mas maraming bitcoin ay dapat magbigay ng value sa kabilang dulo ng trade na iyon. Ano ang ibinibigay mo sa merkado na hindi nila makikita sa iba,” sabi niya.

MicroStrategy Nagpasimula ng Uso — Pero Kakayanin Ba ng Iba?

Kaya, habang simple lang ang pag-launch ng Digital Asset Treasury, ang pag-survive sa merkado ay nangangailangan ng higit pa. Ayon kay Miah, ang kasalukuyang kondisyon ng merkado ay nagtatangi sa pagitan ng treasuries na naka-structure para sa sustained conviction at sa mga driven ng momentum.

“Ang susunod na Bitcoin bear cycle ay malamang na mag-wipe out ng bahagi ng mas mahihinang players, lalo na sa mas malawak na multi-asset DAT space, na mag-iiwan ng mas mahusay na kapitalisado at operationally disciplined na mga kumpanya. Ang pinakamalalaking drawdowns ay kadalasang nangyayari sa labas ng Bitcoin exposure. Ang Bitcoin treasuries ay nakikinabang mula sa scale, liquidity, at established derivatives markets ng asset, na nagpapahintulot sa mas mahusay na risk management. Hindi ito masasabi para sa maraming kumpanya na nakatuon sa mas maliliit na tokens, kung saan mabilis na nauubos ang liquidity,” komento ni Miah.

Napansin din ni Dori na ang mas mahihinang DAT firms ay maaaring ‘ma-weed out.’ Gayunpaman, ang mapagpasyang factor ay hindi kinakailangang laki — kahit na ang mas malalaking players ay nakikinabang sa mas murang kapital at mas malalim na liquidity — kundi ang kanilang kakayahang lumikha ng sustainable value lampas sa simpleng buy-and-hold strategy sa underlying token.

Binalaan ni Annelise Osborne, Chief Business Officer sa Kadena, na ang kasaysayan ay nag-aalok ng maraming cautionary examples — mula sa pagbagsak ng Long-Term Capital Management at Bear Stearns hanggang Lehman Brothers, AIG, at Enron. Ang karaniwang thread sa mga pagkabigong ito ay ang kumplikadong financial structures, sobrang leverage, at overexposure sa volatile markets. Derivatives, algorithms, at risk models ay gumagana — hanggang sa hindi na.

Ayon sa kanya, ang DATs ay may katulad na structural vulnerabilities. Marami ang kulang sa makabuluhang cash flow o operational revenue, umaasa sa market value ng cryptocurrencies na hawak nila o sa yield na nabubuo ng mga asset na iyon. Ang digital assets, sa kanilang kalikasan, ay volatile at madaling magbago ng presyo.

Habang ang volatility ng Bitcoin ay nabawasan na dahil sa mga institutional holders na may long-term positions, karamihan sa ibang cryptocurrencies ay kulang sa parehong depth ng demand at liquidity.

“Ang DAT defi strategies ay may kasamang malaking risk para mapataas ang return gamit ang leverage on leverage. Ang market disruption ay pwedeng magdulot ng pagbagsak ng house of cards. Gayundin, ang mga merkado ay interconnected kaya pwedeng magkasabay na gumalaw. Kapag nag-seize ang isang merkado, maaaring limitado o walang liquidity. Ang mga benta ay maaari ring magdulot ng matinding pagbaba ng halaga. Pwedeng maging race to the bottom habang nag-u-unwind ng DAT,” sinabi niya sa BeInCrypto.

Sa kabila nito, binanggit ni Osborne na ang mga DATs na pinamamahalaan ng mga experienced at compliant asset managers na may matibay na risk controls ay mas malamang na magtagal.

Ano ang Hinaharap ng DATs?

Sa huli, ibinahagi rin ng mga eksperto ang kanilang long-term outlook para sa DATs. Sinabi ng CIO ng Sygnum na ang DATs ay makikita bilang mahalagang hakbang sa mas malawak na institutionalization ng digital assets sa susunod na dalawa hanggang tatlong taon.

“Sa ngayon, nagbibigay sila ng convenient, listed-market access sa mga investors at nagpa-pioneer ng bagong revenue at financing rails. Sa medium- to long-term, ang business model ng mga kumpanyang ito ay malamang na mag-evolve sa paglipas ng panahon para mapanatili ang sustainable mNAV premium. Halimbawa, maaari silang mas malalim na makisali sa pagsuporta sa ecosystem ng token na kanilang ini-investan para makabuo ng karagdagang revenue sources,” ibinunyag ni Dori sa BeInCrypto.

Gayunpaman, nakikita ni Miah ang mas malinaw na pagkakaiba sa hinaharap sa pagitan ng Bitcoin-focused at multi-asset treasuries. Sa kanyang pananaw, ang Bitcoin treasuries ay lalabas bilang pinaka-sustainable na modelo sa susunod na dalawa hanggang tatlong taon.

Pinredict niya na ang scale, liquidity, at lumalaking regulatory clarity ng Bitcoin ay ginagawa itong uniquely suited bilang corporate reserve asset. Samantala, ang multi-asset treasuries ay malamang na patuloy na haharap sa structural challenges.

Sa konklusyon, ang DATs ay nagmamarka ng mahalagang yugto sa institutional adoption ng crypto, pero hindi lahat ay magtatagal. Ang mga kumpanyang may disciplined governance, sustainable financing, at long-term conviction ang pinakamainam na posisyon para magtagumpay. Ang iba na nakabase sa leverage o short-term speculation ay nanganganib na maging susunod na biktima ng market correction.