Nagsimula ang buwan ng Agosto sa pagbaba ng EUR/USD pair sa 1.1391, ang pinakamababa nito sa mahigit isang buwan. Kahit na medyo magulo ang market sentiment, nagpatuloy pa rin ang pag-angat ng US Dollar (USD) sa buong linggo.

Pero, bumigay din ang USD noong Biyernes matapos lumabas ang hindi magandang datos mula sa United States (US). Nag-settle ang pair sa humigit-kumulang 1.1550, pero may matinding weekly losses pa rin.

Trade War: Palitan ng Saloobin

Umabot sa kasunduan ang US at European Union (EU) sa isang trade deal na nagtatakda ng 15% tariff para sa karamihan ng US exports at naglalayong mag-invest ang EU sa iba’t ibang sektor sa Amerika. Mananatili ang 50% levy para sa EU exports sa US sa steel, aluminium, at copper.

Sa ngayon, kulang pa ang ibang detalye. Sinabi ni European Commission President Ursula von der Leyen na ang mga levy na ito ay subject sa reciprocal tariffs. Pero hindi siya nagbigay ng detalye kung kailan o paano iaanunsyo ng EU ang mga ito.

Maraming European leaders ang pumuna sa kasunduan, kung saan sinabi ni German Chancellor Friedrich na magdudulot ito ng “matinding pinsala” at tinawag naman ito ni French Prime Minister François Bayrou na “isang madilim na araw” para sa EU.

Sa kalagitnaan ng linggo, inanunsyo ni US President Donald Trump ang 50% levy sa lahat ng Brazilian imports papasok sa US. Ito ay bilang “parusa” sa lefty government.

Inanunsyo rin ng White House ang universal na 50% tariff sa imports ng semi-finished copper products at copper-intensive derivative products.

Sa wakas, nag-take effect ang deadline noong Agosto 1, na nagpakalat ng mga bagong tariffs. Sa Mexico, nagkasundo si Trump sa 90-day extension sa levies para sa karagdagang negosasyon, pero tinamaan ng 35% tariff ang Canada.

Bagsak ang stock markets bago matapos ang linggo. Ang pagbaba ay nagpapakita ng pag-aalala ng merkado tungkol sa posibleng epekto ng desisyong ito sa global economic progress.

Rebelasyon ng Federal Reserve

Sa kalagitnaan ng linggo rin, inanunsyo ng Federal Reserve (Fed) ang desisyon nito sa monetary policy. Tulad ng inaasahan, hindi nagbago ang benchmark interest rate, nananatili sa pagitan ng 4.25% at 4.50%.

Pero, may sorpresa sa desisyon. Sa unang pagkakataon sa ilang dekada, dalawang dissenters, sina Governors Christopher Waller at Michelle Bowman, ang bumoto para bawasan ang borrowing costs.

Gayunpaman, ipinaliwanag ni Chair Jerome Powell na ang desisyon ay resulta ng patuloy na kawalang-katiyakan kaugnay ng epekto ng tariffs sa inflation.

Ipinaliwanag din ni Powell na dahil ang inflation ay nasa ibabaw pa rin ng 2% goal ng Fed at masikip pa rin ang labor market, dapat panatilihin ng central bank ang kasalukuyang rate levels. Ayon kay Powell, ang desisyong ito ay nag-iiwan sa mga policymakers na handang mag-react sa tamang oras.

Hindi nagbigay ng hint si Powell sa posibleng interest rate cut sa kanilang meeting sa Setyembre. Mas gusto niyang panatilihin ang kanyang wait-and-see stance.

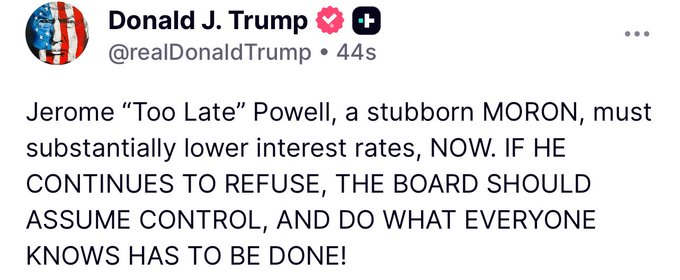

Ang desisyon ay nag-trigger ng isa pang tantrum mula kay President Trump, na matagal nang humihiling ng mas mababang rates. Ginamit niya ang social media para atakihin ang pinuno ng Fed, tinawag si Powell na “Too Late,” at sinabing ang kanyang desisyon ay nagkakahalaga ng bilyon-bilyong dolyar.

Data-packed na Linggo na Nagwakas nang Matindi

Ipinakita ng mga datos mula sa Europa na unti-unti nang bumabangon ang Old Continent, salamat sa malaking interest rate reduction ng European Central Bank (ECB).

Inilabas ng Germany ang preliminary estimate ng Q2 Gross Domestic Product (GDP). Ipinakita nito na ang ekonomiya ay bumaba ng 0.1% sa tatlong buwan hanggang Hunyo matapos tumaas ng 0.4% noong nakaraang quarter.

Inilabas din ng bansa ang preliminary estimate ng July Harmonized Index of Consumer Prices (HICP), na tumaas sa annualized pace na 1.8%, bumaba mula sa 2% na naitala noong Hunyo.

Tumaas ang Retail Sales sa bansa ng 4.9%. Halos doble ito kumpara sa naunang 2.6% na pag-angat.

Ang EU flash Q2 GDP ay nagpakita ng 0.4% quarterly gain, mas mataas kaysa sa inaasahang 0.2%, habang ang annual advance ay 1.4%, na mas mataas sa inaasahang 1.2%.

Sa negatibong bahagi, ang HICP ay nanatili sa 2% YoY noong Hulyo ayon sa preliminary estimates, laban sa inaasahang 1.9%. Ang core annual reading ay nanatiling hindi nagbago sa 2.3%.

Puno ng employment-related data ang US calendar, bago ang almighty Nonfarm Payrolls report. Pero inilabas din ng bansa ang flash estimate ng Q2 GDP, na nagpakita na ang ekonomiya ng US ay lumago sa annualized rate na 3%, mas maganda kaysa sa 0.5% na pagbaba mula sa unang quarter at mas mataas kaysa sa inaasahang 2.4%.

Ang positibong figure na ito ay nagpasigla ng demand para sa USD, na lalo pang pinalakas ng hawkish na Fed.

Tungkol sa employment figures, ang June Job Openings and Labor Turnover Survey (JOLTS) ay nagpakita na ang bilang ng job openings sa huling araw ng negosyo ng Hunyo ay nasa 7.43 milyon, mas mababa sa 7.77 milyon na openings (na-revise mula sa 7.76 milyon) na naitala noong Mayo at mas mababa sa inaasahan ng merkado na 7.55 milyon.

Mas maganda ang balita mula sa ADP Employment Change report na lumabas noong Miyerkules. Ipinakita nito na nagdagdag ang private sector ng 104,000 bagong trabaho noong Hulyo, habang ang pagkawala ng trabaho noong Hunyo ay na-revise sa 23,000 mula sa dating estimate na -33,000.

Samantala, ipinakita ng Challenger Job Cuts na ang mga kompanya sa US ay nag-anunsyo ng 62,075 job cuts noong Hulyo, kumpara sa halos 25,900 noong nakaraang taon. Mas mataas ito sa 47,999 na inanunsyo noong Hunyo, at ito ang pangalawang pinakamataas para sa Hulyo sa nakaraang dekada.

Non-Farm Payrolls Nagulat ang Merkado

Sa wakas, lumabas na ang NFP at nagkagulo ang lahat. Nagdagdag ang bansa ng 73,000 bagong posisyon noong Hulyo, habang ang reading noong Hunyo ay na-revise pababa sa 14,000 mula sa dating 147,000.

Sa katunayan, ang mga revision ay nagpakita ng humigit-kumulang 260,000 mas kaunting job positions kaysa sa dating estimate sa mga nakaraang buwan.

Dagdag pa rito, tumaas ang Unemployment Rate sa 4.2% mula 4.1% noong Hulyo, gaya ng inaasahan, habang ang Labor Force Participation Rate ay bumaba sa 62.2% mula 62.3%.

Sa wakas, ang taunang wage inflation, na sinusukat sa pagbabago ng Average Hourly Earnings, ay tumaas sa 3.9% mula 3.8%.

Ang balita ay nagdulot ng sell-off sa US Dollar. Matapos ang anunsyo ng monetary policy ng Fed, ang speculative interest ay tumaya sa isang on-hold na desisyon sa Setyembre, kung saan ang tsansa para sa no-change ay tumaas sa humigit-kumulang 60%.

Gayunpaman, ang pangit na monthly employment report ay nagbago ng sentiment. Ngayon, naniniwala ang mga market player na may higit sa 66% tsansa ng rate cut sa darating na Fed meeting.

Mahalagang idagdag na, bago ang weekly close, naglabas din ang US ng July ISM Manufacturing Purchasing Managers Index (PMI) na hindi inaasahang bumaba sa 48 mula sa 49 noong Hunyo, at hindi rin umabot sa inaasahang 49.5.

Samantala, ang Michigan Consumer Sentiment Index ay na-revise pababa sa 61.7 noong Hulyo. Ito ay matapos ang preliminary estimate na 61.8, na mas mababa sa inaasahang 62.0.

Sa pagtatapos ng linggo, ang mga stocks ay nagkaroon ng matinding losses na dulot ng mga tariff-related concerns. Kahit na lumuluwag ang labor market, nananatili pa rin ang panganib ng mas mataas na inflation.

Sa ganitong sitwasyon, baka magdesisyon ang Fed na hindi muna kumilos sa Setyembre.

Sa mga susunod na araw, ang macroeconomic calendar ay may kaunting maiaalok. Ang pinaka-relevant na figures ay ang US July ISM Services PMI at ang EU June Retail Sales. Gayunpaman, malamang na muling maging sentro ng usapan ang trade war.