Nakita ng digital-asset firm na Galaxy Digital ang pagtaas ng kanilang shares ng mahigit 20% nitong nakaraang buwan habang lumalakas ang optimismo sa crypto sector, na muling nakakuha ng atensyon mula sa mga investor.

Kahit na malakas ang momentum, nagbabala ang mga analyst na baka masyadong mataas ang trading ng stock kumpara sa growth prospects nito.

Matinding Momentum at Paglawak sa Retail

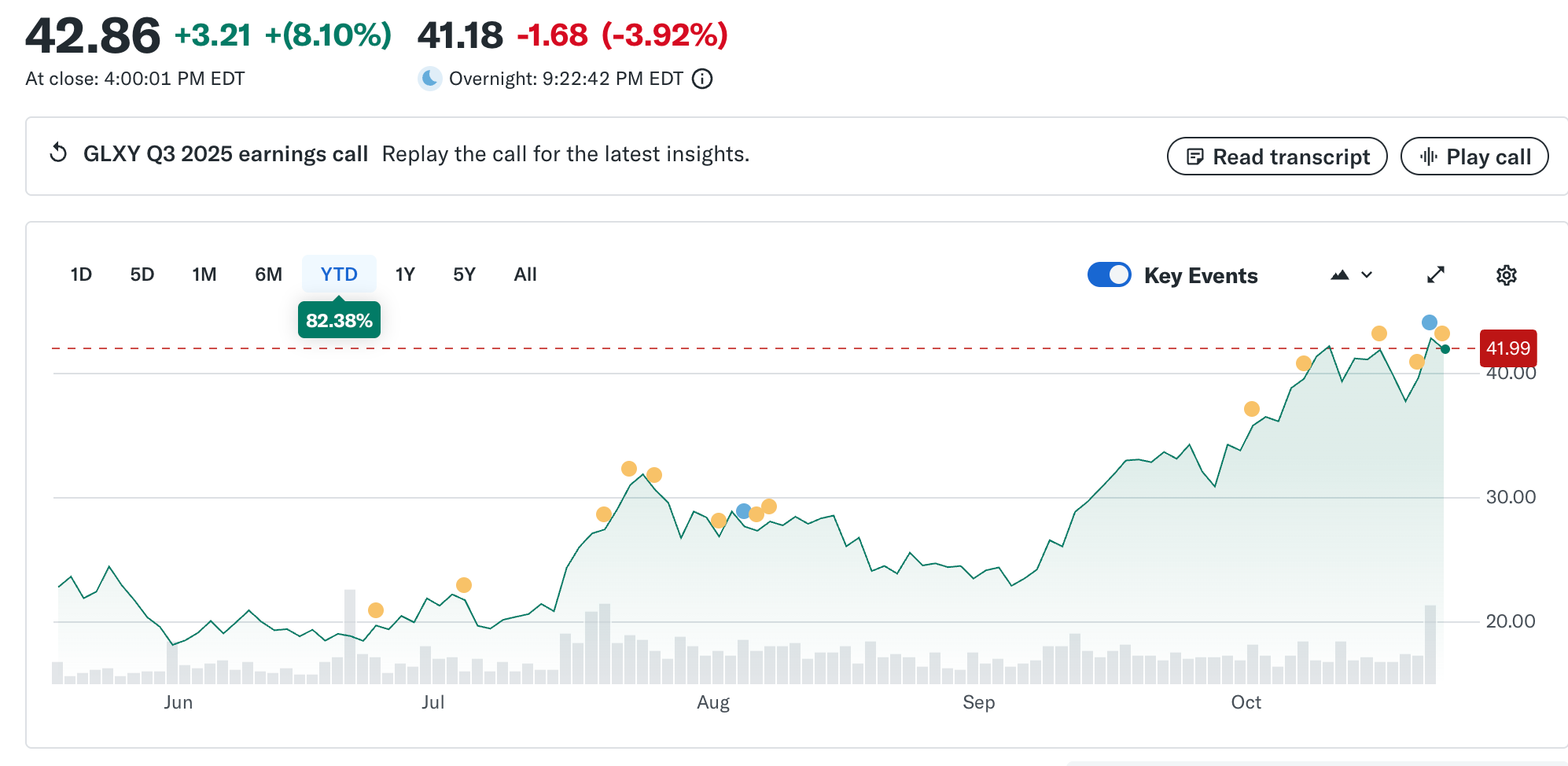

Nakaranas ng matinding rebound ang Galaxy Digital (NasdaqGS: GLXY), kung saan tumaas ang presyo ng shares nito ng nasa 21% nitong nakaraang buwan at halos 120% ngayong taon. Ang pagtaas na ito ay nagpapakita ng kasiyahan ng mga investor para sa digital-asset infrastructure at lumalaking kumpiyansa sa mas malawak na pagbangon ng crypto market.

Ang kamakailang pag-expand ng kumpanya sa retail services, na tinawag na “GalaxyOne,” ay nagpapakita ng mahalagang pagbabago mula sa kanilang tradisyonal na focus sa institutional clients. Sa pamamagitan ng GalaxyOne, layunin ng firm na mag-offer ng integrated services tulad ng high-yield cash accounts, crypto trading, at stock brokerage sa mga consumer sa US.

Ang hakbang na ito ay nakikita bilang pagsisikap na mag-diversify ng kita at samantalahin ang demand mula sa mga retail investor na gustong magkaroon ng exposure sa digital assets.

Habang pinalalakas ng retail pivot na ito ang growth narrative ng Galaxy, nagdudulot din ito ng mga tanong tungkol sa execution at profitability. Ang magiging performance ng kumpanya sa hinaharap ay nakasalalay sa kung gaano sila kaepektibo sa pag-balanse ng innovation, regulatory compliance, at operational efficiency sa mabilis na nagbabagong market.

Valuation Metrics Nagpapakita ng Limitadong Pag-angat

Kahit na may recent rally, sinasabi ng mga analyst na baka na-price in na ng Galaxy Digital ang karamihan sa growth potential nito.

Ayon sa independent estimates, nasa $37.78 per share ang fair value ng Galaxy Digital, na bahagyang mas mababa sa kasalukuyang trading level nito. Ipinapahiwatig nito na baka medyo overvalued ang stock.

Sa price-to-sales (P/S) basis, ang kumpanya ay nagte-trade sa halos 2.2×, kumpara sa peer average na nasa 2.8× at mas malawak na US capital-markets benchmark na nasa 4.0×. Ipinapakita nito na habang mas mura ang Galaxy kumpara sa mga kaparehong kumpanya, maaaring nag-aassign ang mga investor ng valuation premium base sa inaasahang revenue growth at pagbuti ng margins.

Gayunpaman, para ma-justify ang karagdagang pagtaas, kailangan ng Galaxy na mag-deliver ng matinding margin expansion at tuloy-tuloy na revenue growth sa kanilang business segments. Ang mga assumptions na ito ay may kasamang risk, lalo na’t exposed ang kumpanya sa crypto-market volatility, regulatory scrutiny, at isang retail platform na nasa development pa lang.

“Medyo nakakabaliw na ang projection ng Goldman para sa digital asset business ng Galaxy ay kikita ng nasa $183 million sa net income pagsapit ng kalagitnaan ng 2026. Ang firm ay nag-post lang ng $505 million sa isang quarter,” ayon sa isang analyst sa Flood Capital sa X, na nagsa-suggest na baka kailangan i-revise pataas ang earnings expectations kapag nailabas na ang buong financials.

Posibleng Paglago at Risk na Dapat Bantayan

Ang lumalaking presensya ng Galaxy sa blockchain infrastructure at institutional services ay maaaring magbigay ng daan sa recurring, higher-margin revenues. Ang mga inisyatibo tulad ng on-chain equity offerings at partnerships sa Web3 space ay maaaring magpalakas ng kanilang competitive position.

Gayunpaman, malaki pa rin ang mga balakid. Ang kumpanya ay humaharap sa ilang mga hamon na maaaring makaapekto sa long-term valuation stability. Kasama rito ang kanilang pag-asa sa malalaking institutional clients, ang capital intensity na kailangan para sa infrastructure expansion, at ang hindi predictable na kalikasan ng crypto-asset trading volumes.

Habang sinusuri ng mga investor ang susunod na growth phase ng Galaxy, ang pangunahing tanong ay kung ang recent rally ay nagpapakita ng sustainable trend o short-term na kasiyahan lang.

Sa pag-hover ng stock malapit sa fair-value estimate nito, ang kakayahan ng kumpanya na matagumpay na maipatupad ang kanilang retail at infrastructure plans ang malamang na magdedetermina kung justified o overstretched ang valuation nito.