Nagsimula na ang matagal nang inaabangang banggaan ng crypto at tradisyunal na banking systems sa pag-apruba ng GENIUS Act. Ramdam na ang epekto ng batas na ito—sa loob ng dalawang linggo, iniisip na ng mga retail giants tulad ng Amazon at Walmart na mag-launch ng sarili nilang stablecoins.

Ayon kay Kronos Research CEO Hank Huang sa BeInCrypto, kung mas maraming kumpanya ang mag-a-adopt ng trend na ito, kailangan mag-adjust agad ng mga banking systems, lalo na’t lumilipat na ang pera mula sa tradisyunal na deposits. Pero, ang mga consumer na lilipat sa retail-backed stablecoins ay hindi magkakaroon ng parehong proteksyon na inaalok ng mga tradisyunal na bangko.

Bagong Panahon ng Crypto Integration

Ang GENIUS Act ay nagrerepresenta ng makasaysayang pagbabago kung paano ang cryptocurrency, lalo na ang stablecoins, mag-iintegrate sa US financial markets. Tinitiyak nito na ang stablecoins ay backed ng totoong assets at subject sa matinding oversight habang kinikilala ang potential nito na mag-innovate ng payments.

Kabilang sa pinakamahalagang probisyon ng bill ay ang malinaw na stipulasyon na tanging insured depository institutions, kabilang ang mga bangko at credit unions, at ilang aprubadong non-bank entities ang awtorisadong mag-issue. Mahigpit din nitong ipinagbabawal ang algorithmic o unbacked stablecoins para masiguro ang stability at tiwala ng consumer.

Simula nang maipasa ang batas, ilang high-profile retailers ang nagpakita ng interes na mag-launch ng company stablecoins. May mga ulat na ang mga corporate giants tulad ng Amazon at Walmart ay seryosong pinag-iisipan ang hakbang na ito.

Maraming posibleng dahilan kung bakit nila ito ginagawa.

Bakit Interesado ang Malalaking Retail sa Stablecoins?

Ang mga retailers tulad ng Amazon at Walmart ay may napakalaking customer base, na kumikita ng bilyon-bilyon sa araw-araw mula sa mga pagbili. Maraming customers ang nagbabayad gamit ang tradisyunal na credit card networks tulad ng Visa at Mastercard.

Karaniwan, ang mga network na ito ay naniningil ng interchange fees na 2-3% kada transaksyon. Para sa mga kumpanyang may ganitong kalaking transaction volumes, ang mga fees na ito ay pwedeng umabot sa bilyon-bilyon kada taon.

Ang mga malalaking kumpanya ay pwedeng i-bypass ang mga network na ito sa pamamagitan ng pag-issue ng sarili nilang stablecoin, na makakabawas o makakatanggal ng mga gastos na ito.

Kasabay nito, ang pagtanggal ng mga payment network intermediaries, tulad ng mga bangko, ay magpapabilis nang husto sa settlement times. Dahil ang stablecoins ay nakabase sa blockchain technology, pwede itong mag-facilitate ng halos instant settlements, na magreresulta sa mas magandang cash flow at efficiency para sa mga kumpanya at kanilang suppliers.

Sa konteksto ng international transactions, ang retail-backed stablecoins ay mag-aalok ng mas streamlined na global payments, na mas mura kumpara sa tradisyunal na cross-border payment methods na madalas may kasamang foreign exchange fees. Ang ganitong hakbang ay natural na magpapalawak din sa customer base ng mga retailers.

Ang isang proprietary stablecoin ay pwede ring i-integrate sa loyalty at rewards programs, na mag-aalok sa mga customers ng unique na incentives o discounts. Pwede rin itong magbukas ng pinto sa mga bagong financial service offerings.

“Frictionless rewards at cost-saving, consumer-centric perks ang magtutulak sa shift. Sa preferred perks at practical utility, stablecoins ang magiging bida, hahabulin nila ang yield over idle deposits,” sabi ni Huang sa BeInCrypto.

Ang mga benepisyong ito ay nagbubukas ng tanong kung paano maaapektuhan ng bagong payment traffic na ito ang tradisyunal na banking services.

Stablecoins: Matinding Epekto sa Tradisyonal na Banking

Ang malawakang pag-adopt ng retailer-backed stablecoins ay pwedeng magdulot ng malaking disruption sa tradisyunal na banking, lalo na sa paglipat ng pera mula sa conventional deposits.

Kung mag-issue ng stablecoin ang Amazon o Walmart, baka piliin ng mga consumer na ilagay ang kanilang purchasing power sa mga stablecoins na ito imbes na sa tradisyunal na bank accounts. Imbes na magtago ng pera sa checking account para sa groceries o online shopping, baka ilipat ng consumer ang mga pondo sa Amazon o Walmart stablecoin wallet.

Ang shift na ito ay direktang magbabawas sa perang nakatago bilang deposits sa tradisyunal na mga bangko. Dahil ang mga deposits na ito ang lifeblood ng kahit anong bangko, ang malaking pag-agos palabas ay magpapaliit sa kanilang funding base. Sa huli, maaapektuhan nito ang kakayahan nilang magpautang ng pera sa mga existing na customers at businesses.

“Ang mga consumer ay lilipat mula TradFi papunta sa chains nang seamless, naghahanap ng pamilyar, mabilis, at flexible na rails. Ang retail coins ay mag-drain ng liquidity mula sa mga bangko papunta sa branded crypto networks,” sabi ni Huang.

Sa madaling salita, ang kanilang kabuuang economic activity ay bababa nang husto.

“Ang GENIUS Act ay nagle-level sa playing field gamit ang strict standards sa reserves, regulation, at issuer eligibility. Ang mga bangko ay makakakuha ng ground gamit ang trusted frameworks, habang ang non-bank entrants ay haharap sa mahigpit na rules. Sa huli, ito ay isang liquidity battle kung saan ang pinakamalakas ang magtatagumpay,” dagdag ni Huang.

Alam ang mga panganib na ito, paano kaya mag-a-adjust ang tradisyunal na mga bangko sa kanilang mga strategy para manatiling competitive?

Paano Mag-aadapt ang Mga Bangko sa Digital Shift?

Sa ilang pagkakataon, nararanasan na ng mga bangko ang paglipat ng mga deposito sa ibang lugar. Baka mas mapabilis pa ito ng stablecoins. Ang mga tradisyunal na bangko ay aktibong nag-e-effort para matugunan ang lumalaking demand para sa digital banking nitong mga nakaraang taon.

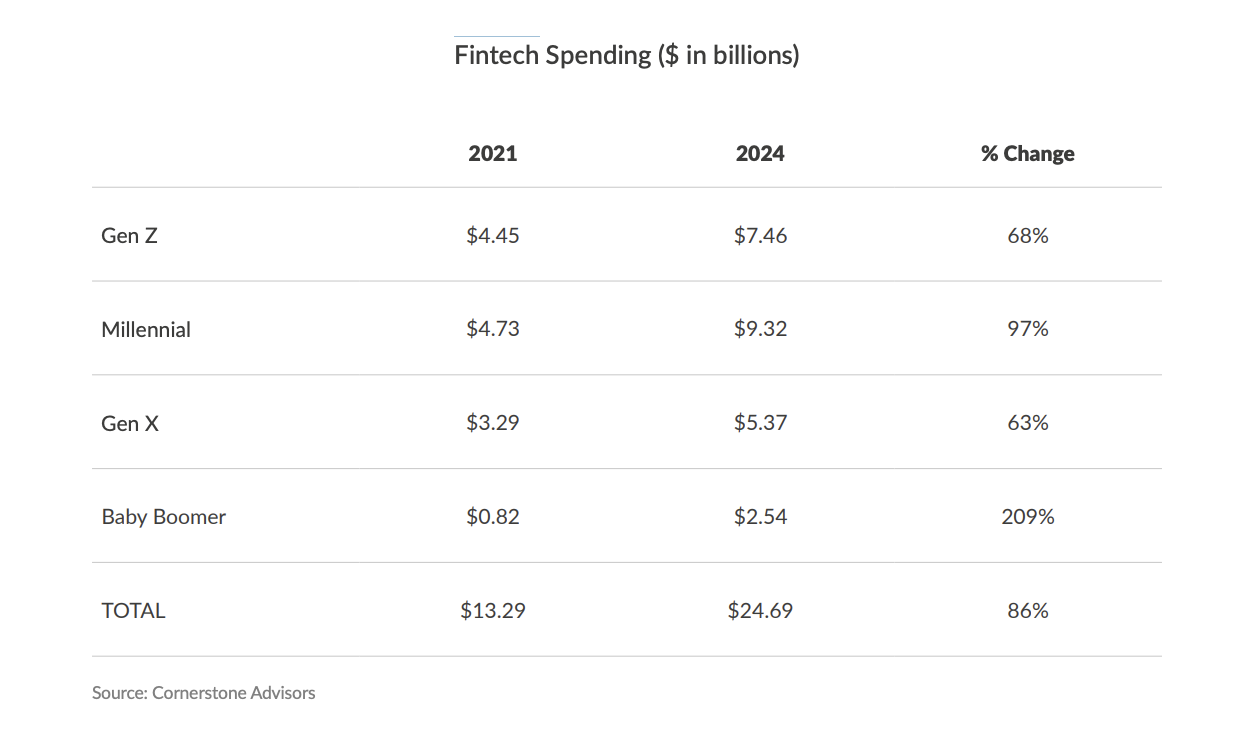

Ayon sa isang ulat ng Cornerstone Advisors, may malaking pagtaas sa paggastos sa fintech sa lahat ng henerasyon. Mula 2021 hanggang 2024, ang paggastos sa fintech ng Gen Z, Millennials, Gen X, at Baby Boomers ay tumaas ng 86%, mula $13.29 bilyon hanggang $24.69 bilyon.

May ilang bangko na gumawa na ng malalaking hakbang para maghanda sa inaasahang malawakang paggamit ng retail-backed stablecoins. Halimbawa, ang JPMorgan Chase ay matagal nang naghahanda para sa pagbabagong ito.

“Ang mga bangko tulad ng JPMorgan ay hindi lang basta magtatanggol ng mga deposito, gagamitin nila ang kanilang trusted infrastructure para lumikha ng mabilis at secure na digital dollars na magbubukas ng bagong kita at magpapalalim ng benepisyo sa kliyente,” sabi ni Huang.

Nagsimula sa pag-launch ng JPM Coin noong 2019, pinangunahan ng JPMorgan ang konsepto ng bank-issued digital currency para sa wholesale payments, gamit ang private blockchain technology sa kanilang Kinexys unit para mapabilis ang efficiency at interbank settlements.

Matapos ang pagpasa ng GENIUS Act, inanunsyo nila ang kanilang pinakabagong hakbang: ang pagpapakilala ng JPMorgan Deposit Token (JPMD), na itetest sa public Base blockchain ng Coinbase.

Mahalaga ang hakbang na ito dahil ang JPMD ay nakaposisyon bilang fully insured at kapansin-pansing interest-bearing digital na representasyon ng bank deposits.

Direktang kabaligtaran ito ng GENIUS Act na nagbabawal sa non-bank payment stablecoins na magbigay ng interest sa mga may hawak, na sinasabi ng mga kritiko na isang concession sa mga kasalukuyang bangko.

Ang kakayahan ng JPMD na mag-offer ng yield ay naaayon sa bagong regulatory clarity. Nagbibigay ito sa mga institutional clients ng compliant at highly integrated na alternatibo sa tradisyunal na stablecoins para sa on-chain settlements at cross-border B2B transfers.

Ipinapakita rin nito kung paano magagamit ng isang bangko ang kanilang existing strengths para mapanatili ang kanilang strategic advantage laban sa bagong kompetisyon.

Matinding Papel ng FDIC Insurance

Dahil sa kanilang existing infrastructure, resources, at unique regulatory protections, may matibay na pundasyon ang mga bangko para mag-adapt sa mga pagbabago sa financial sector.

“Kailangang magtayo ng tulay ang mga TradFi banks sa pagitan ng legacy at digital—ide-deploy ang deposit tokens, palakasin ang blockchain-backed benefits, at pagsamahin ang security sa seamless convenience. Para ma-lock ang liquidity, kailangan ng mga bangko na i-blend ang innovation sa insurance,” sabi ni Huang sa BeInCrypto.

Mahalaga ito lalo na sa pagkakaiba ng proteksyon ng consumer sa pagitan ng tradisyunal na bangko at stablecoin issuers na hindi bangko. Nag-aalok ang tradisyunal na bangko ng Federal Deposit Insurance Corporation (FDIC) protection, na nag-iinsure ng deposits hanggang $250,000 kada depositor. Ang insurance na ito, na suportado ng gobyerno ng US, ang pinakamalakas na garantiya sa mundo ng finance.

Hindi sakop ng FDIC insurance ang mga stablecoin issuers sa labas ng banking industry. Habang ang GENIUS Act ay naglalayong tiyakin ang matibay na reserves at audits para sa stablecoins, ang “run” sa isang issuer ay puwedeng magdulot ng operational issues, liquidity problems, o kahit mawala ang $1 peg ng stablecoin. Sa ganitong sitwasyon, ang recovery ay nakasalalay sa solvency at operational integrity ng issuer.

Sa kabilang banda, kung ang isang FDIC-insured na bangko ay mabigo, mananatiling ligtas ang insured deposits. Ang FDIC ay umaaksyon para tiyakin na hindi mawawala ang principals, na siyang pangunahing layunin ng deposit insurance: protektahan ang mga consumer mula sa pagkabigo ng bangko.

“Kung walang deposit insurance, haharap ang mga consumer sa security risks at liquidity slippage, na may hindi malinaw na transparency sa totoong reserves. Sa panahon ng malalaking redemptions, maaaring mahirapan ang stablecoins na manatiling stable sa ilalim ng pressure,” dagdag ni Huang.

Sa paggamit ng malaking advantage na ito, kayang panatilihin ng mga bangko ang matibay na appeal sa mga consumer na pinapahalagahan ang guaranteed deposits.

Ang Hinaharap ng Finance: Hybrid na Sistema

Ang pag-usbong ng stablecoins, lalo na mula sa malalaking retailers o non-bank entities, ay nagmamarka ng malaking pagbabago sa industriya ng finance. Ang development na ito ay puwedeng makaapekto sa hinaharap ng tradisyunal na banking model at baguhin ang conventional capital flows.

Bawat player ay may unique na advantages, kaya’t mas nagiging competitive ang panorama. Kahit na ang resulta ay malamang na maging hybrid financial system, parehong non-bank at bank entities ay kailangang patunayan ang kanilang lugar o dahan-dahang mawala.

Ang mga tunay na magwawagi ay yung mga pinaka-mahusay na makakakombina ng teknolohikal na inobasyon sa tiwala, seguridad, at pagsunod sa mga regulasyon.