Isang grupo ng mga Republican sa House ang nagpu-push sa Securities and Exchange Commission (SEC) na agad ipatupad ang executive order ni President Donald Trump na posibleng magdala ng Bitcoin sa 401(k) retirement plans.

Ang order na ito ay posibleng magpalawak ng access sa Bitcoin sa 401(k) retirement plans at iba pang alternative assets, na magbibigay sa milyun-milyong Amerikano ng bagong mga pagpipilian sa kanilang portfolio.

Mambabatas Gusto Isama ang Bitcoin sa 401(k) Retirement Plans

Sa isang sulat na may petsang Setyembre 22, ang mga mambabatas, kabilang sina House Financial Services Committee Chairman French Hill at Subcommittee on Capital Markets Chair Ann Wagner, ay nagpakita ng suporta para sa Executive Order 14330, na nilagdaan noong Agosto 7.

Ang order ay nag-uutos sa mga regulators na baguhin ang mga patakaran para ang mga kalahok sa employer-sponsored retirement plans ay makapag-diversify sa labas ng tradisyonal na stocks at bonds.

“Umaasa kami na ang mga aksyong ito ay makakatulong sa 90 milyong Amerikano na kasalukuyang hindi makapag-invest sa alternative assets para makamit ang isang marangal at komportableng pagreretiro,” sabi ng mga Republican lawmakers sa kanilang sulat.

Ang order ay nagtatakda ng bagong polisiya na “bawat Amerikanong naghahanda para sa pagreretiro ay dapat may access sa pondo na may kasamang investments sa alternative assets kapag ang plan fiduciary ay nag-desisyon na ang ganitong access ay nagbibigay ng tamang oportunidad…para mapabuti ang net risk-adjusted returns,” ayon sa White House directive.

Ang mga alternative assets, ayon sa order, ay kinabibilangan ng private equity, real estate, commodities, infrastructure, at digital assets tulad ng Bitcoin. Para sa humigit-kumulang 90 milyong Amerikano na naka-enroll sa 401(k) retirement plans, ang pagbabago ay posibleng magbigay ng exposure sa mga merkado na dati ay para lang sa mga institusyon at mayayamang investors.

Mambabatas Pinipilit ang SEC na Kumilos

Hinimok ng mga mambabatas ang mga regulators na makipag-ugnayan sa Department of Labor (DOL) at baguhin ang mga gabay na kasalukuyang naglilimita sa ganitong access. Hiniling din nila sa SEC na suriin ang mga bipartisan House bills na naglalayong i-modernize ang depinisyon ng “accredited investor.”

Ang mga proposal na ito ay magpapahintulot sa mga indibidwal na may kaukulang lisensya, propesyonal na karanasan, o pagsusulit na maging kwalipikado para sa private investments, imbes na limitahan ang access base lang sa wealth thresholds.

Sinabi ng mga analyst na ang sulat ay posibleng magpabilis sa timeline ng SEC, na epektibong pinipilit ang mga regulators na lumikha ng malinaw na daan para sa digital assets sa retirement accounts. Ang iba naman ay nagsabi na ang mataas na fees, liquidity mismatches, at matinding volatility ay posibleng magkomplikado sa fiduciary responsibilities sa ilalim ng ERISA, lalo na kapag nag-aalok ng Bitcoin sa 401(k) retirement plans.

Si Rep. Warren Davidson, na matagal nang tagasuporta ng digital assets, ay nagsabi na ang Bitcoin ay nag-aalok sa mga savers ng hedge laban sa inflation at monetary debasement, habang nagbibigay ng opsyon na i-align ang retirement portfolios sa isang scarce, non-sovereign asset. Napansin ng ilang komentaryo na ang hakbang na ito ay posibleng malampasan ang spot Bitcoin ETFs sa long-term flows, lalo na’t ang target-date funds ay automatic na nag-aallocate ng retirement contributions.

Bakit Suportado ng Kongreso ang Bitcoin sa 401(k) Plans

Sinasabi ng mga sumusuporta sa executive order na ang pagbabago ay posibleng mag-democratize ng retirement investing sa pamamagitan ng pagbibigay sa mga ordinaryong Amerikano ng access sa mga strategy na dati ay available lang sa public pension funds at university endowments. Binanggit sa order ni Trump ang pangangailangan na bawasan ang “regulatory burdens at litigation risk” na pumipigil sa mga plan fiduciaries na isaalang-alang ang ganitong allocations.

Iginiit ng White House na ang pagpapahintulot sa mga fiduciaries na isaalang-alang ang alternative assets ay posibleng magpataas ng diversification at mag-improve ng long-term returns. Itinuro rin ng mga opisyal ng administrasyon ang isang 2020 Department of Labor information letter na nagbukas ng pinto para sa limitadong private equity investments sa defined contribution plans.

Isang hiwalay na review ang nag-emphasize na ang pinakabagong hakbang ni Trump ay epektibong binabaligtad ang 2021 supplemental guidance ng DOL, na nagbabala tungkol sa mga gastos, valuations, at litigation risk.

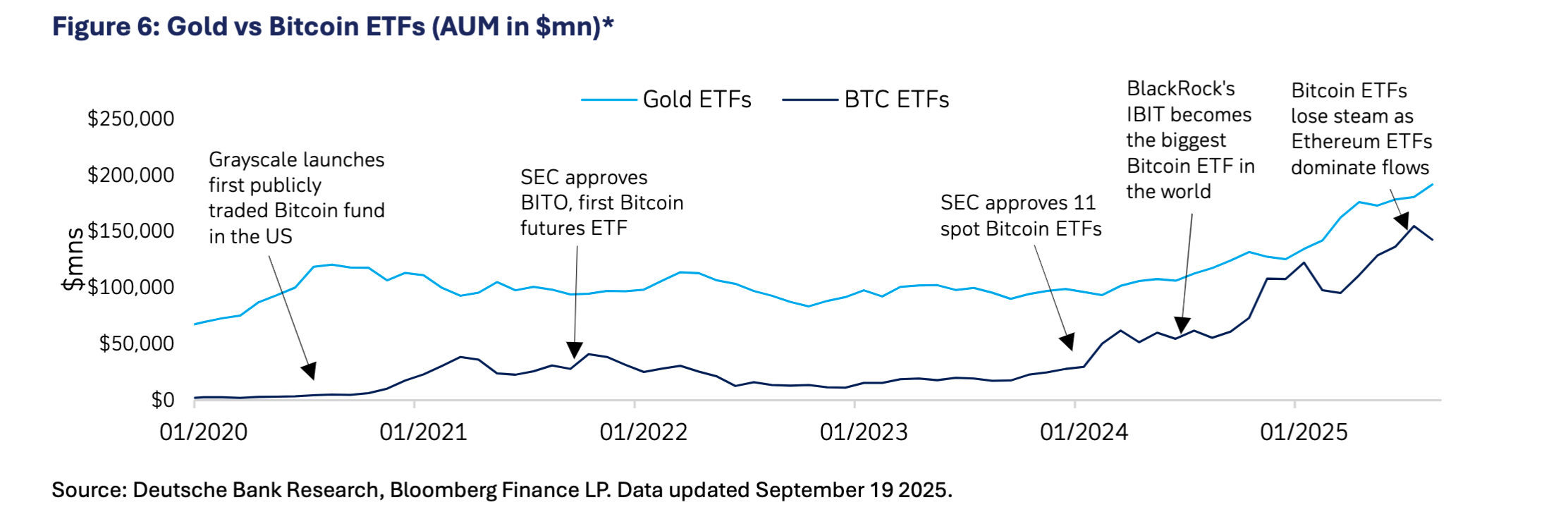

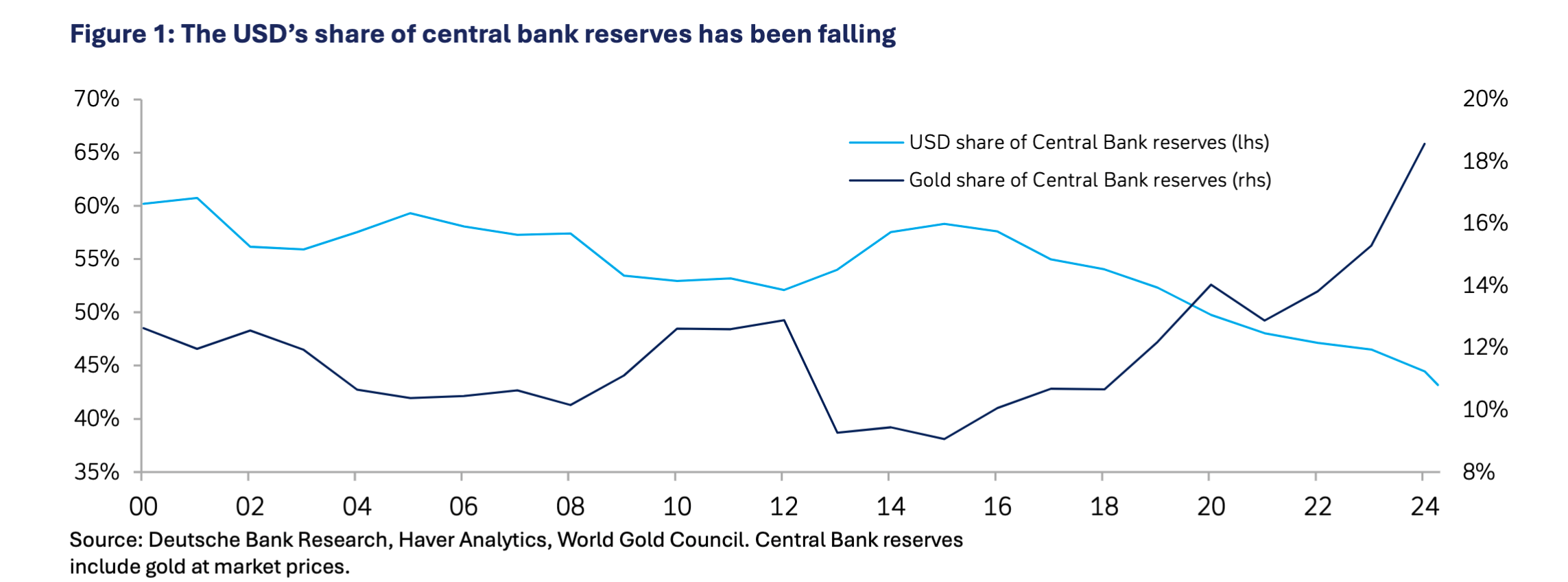

Sa mas malawak na perspektibo, isang research paper mula sa Deutsche Bank ang nag-conclude na ang Bitcoin at gold ay posibleng mag-coexist sa central bank balance sheets pagsapit ng 2030, kung saan ang volatility ay bumababa habang tumataas ang institutional adoption.

Ikinumpara ng report ang trajectory ng Bitcoin sa kasaysayan ng gold, na parehong nagsimula bilang speculative at naging trusted stores of value.

Ang head ng digital assets ng VanEck, si Matthew Sigel, ay nag-project na ang Bitcoin ay posibleng umabot sa $2.9 million pagsapit ng 2050 kung ito ay makakapag-settle ng makabuluhang bahagi ng global trade, suportado ng second-layer solutions na nagpapadali ng scalability.

Sa social media, sinabi ni Sigel na hindi kailangan ng Bitcoin na palitan ang US dollar para maging reserve asset, na ikinumpara ito sa transformation ng gold mula sa isang volatile commodity patungo sa isang core reserve holding.

Top 3 Delikadong Risk ng Pagdagdag ng Bitcoin sa 401(k) Retirement Accounts

May mga nag-aalala na ang pag-include ng mga volatile o hindi masyadong transparent na asset classes sa retirement accounts ay pwedeng magdulot ng mas mataas na gastos at panganib sa mga nag-iipon. Ang mga digital assets tulad ng Bitcoin, kahit na mas nagiging mainstream, ay nananatiling prone sa matinding paggalaw ng presyo at hindi tiyak na regulasyon.

May mga ulat din na nagbabala na ang mga fiduciaries ay pwedeng harapin ang legal na hamon kung hindi maganda ang performance ng investments. Ang 2021 guidance ng Department of Labor, na hindi pabor sa private equity allocations sa 401(k) plans, ay nagpapakita ng pag-aalala sa mataas na fees at komplikasyon. Sinasabi ng mga consumer protection advocates na nananatili ang mga panganib na ito, kahit na may bagong direksyon sa policy.

Sinasabi ng mga eksperto sa industriya na ang pagpapalawak ng access ay mangangailangan ng mga regulator na maghanap ng balanse: pagbibigay ng flexibility para sa mga fiduciaries habang sinisiguro ang matibay na proteksyon laban sa hindi angkop na mga produkto. Ang “democratizing access” ay maaaring magpalawak ng pagpipilian, pero pwede rin nitong i-test ang hangganan ng fiduciary duty sa ilalim ng Employee Retirement Income Security Act (ERISA).

Tingin sa Hinaharap

Ang executive order ay nagbibigay sa DOL at SEC ng 180 araw para i-review at i-update ang mga regulasyon. Nakatakdang lumabas si SEC Chair Atkins sa Fox Business ngayong linggo, kung saan inaasahan niyang tatalakayin ang posibleng epekto nito sa mga retirement savers.

Kung maipatupad, ang policy na ito ay magiging malaking pagbabago sa US retirement planning. Sa ngayon, ang debate ay nagpapakita ng mas malawak na tensyon sa pagitan ng pagpapalawak ng investment choice at pagpapanatili ng proteksyon para sa mga ordinaryong manggagawa.

Kung magiging realidad ang Bitcoin sa 401(k) retirement plans ay nakasalalay sa mga regulator — isang desisyon na pwedeng mag-redefine sa parehong U.S. retirement policy at sa papel ng Bitcoin sa global financial system.