Matagal nang kailangan ng institutional finance ang settlement layer — ito yung sistema para makapaglipat ng pera ang mga malalaking kumpanya at bangko sa isa’t isa. Dati, correspondent banking lang ang gamit dito: bank-to-bank, abot ng isa hanggang tatlong araw bago mag-settle, at sarado pag weekend.

Noong 2025 lang, umabot sa $33 trillion ang nailipat gamit ang mga stablecoin, halos doble ng annual payment volume ng Visa. Gumamit na rin ang JP Morgan ng USDC sa Solana para mag-settle ng utang. Samantalang ang Visa, nakapag-settle na ng $3.5 billion sa USDC gamit ang mga US banks.

Nag-launch din ang PayPal ng sarili nilang stablecoin sa 70 markets. Talagang nagbago na ang settlement layer ngayon. Sa article na ‘to, titingnan natin kung paano napalitan ng stablecoin infrastructure ang dati nating sistema at sino-sino ang bumuo ng bagong rails na pinagkakatiwalaan na ngayon ng institutional finance.

$10.5 Trillion Isang Buwan Lang, Institutions Ang Nagpapatakbo

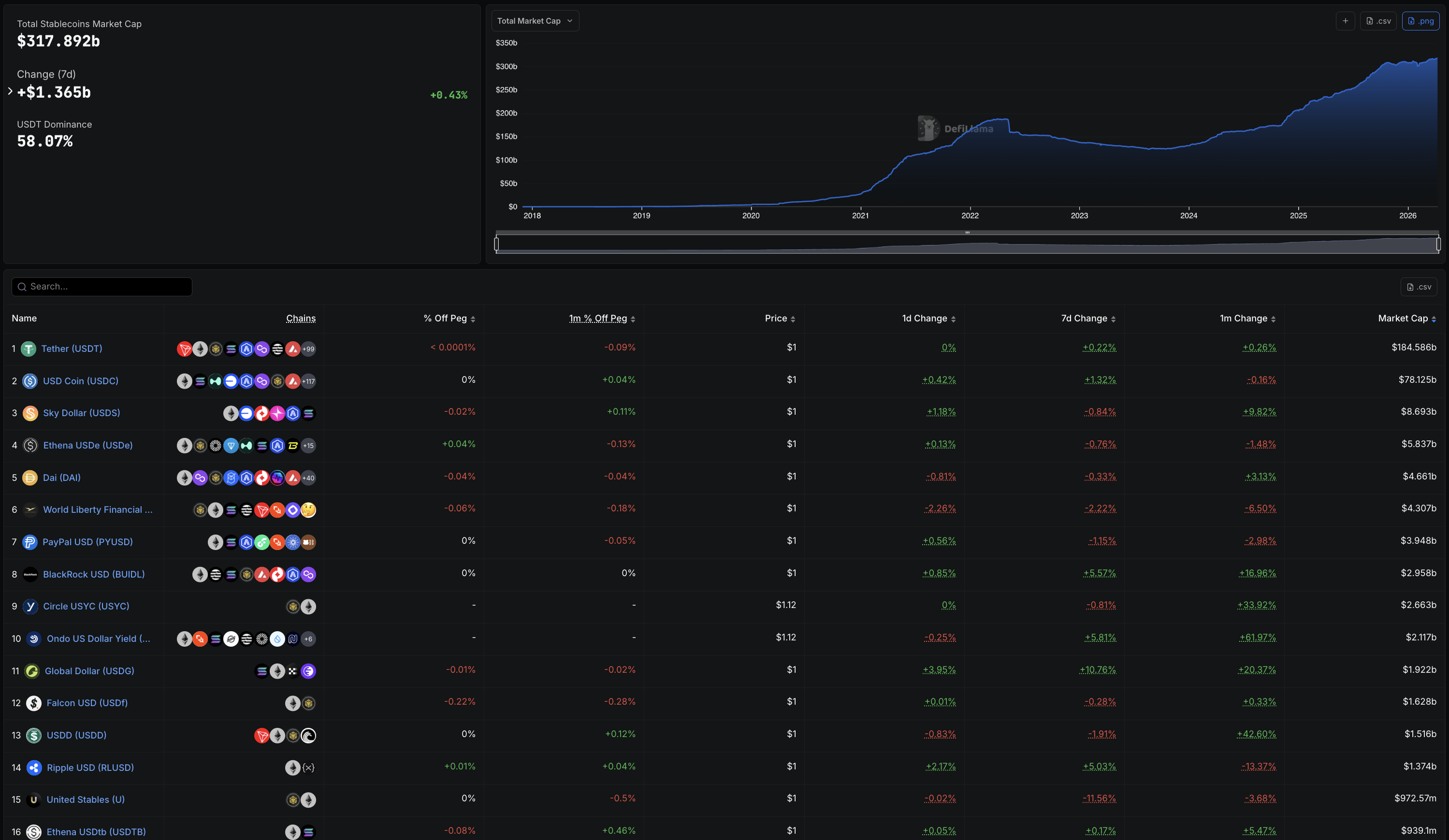

Ang total market cap ng mga stablecoin ay umabot na sa $317.89 billion noong April 2026, mula sa nasa $125 billion noong early 2024.

Dahil sa GENIUS Act na naging batas bandang gitna ng 2025, nagkaroon ng federal na rules para sa mga payment stablecoin at dito nagsimula ang malawakang adoption ng mga institution. Simula noon, sobrang bilis na ng paglaki ng market.

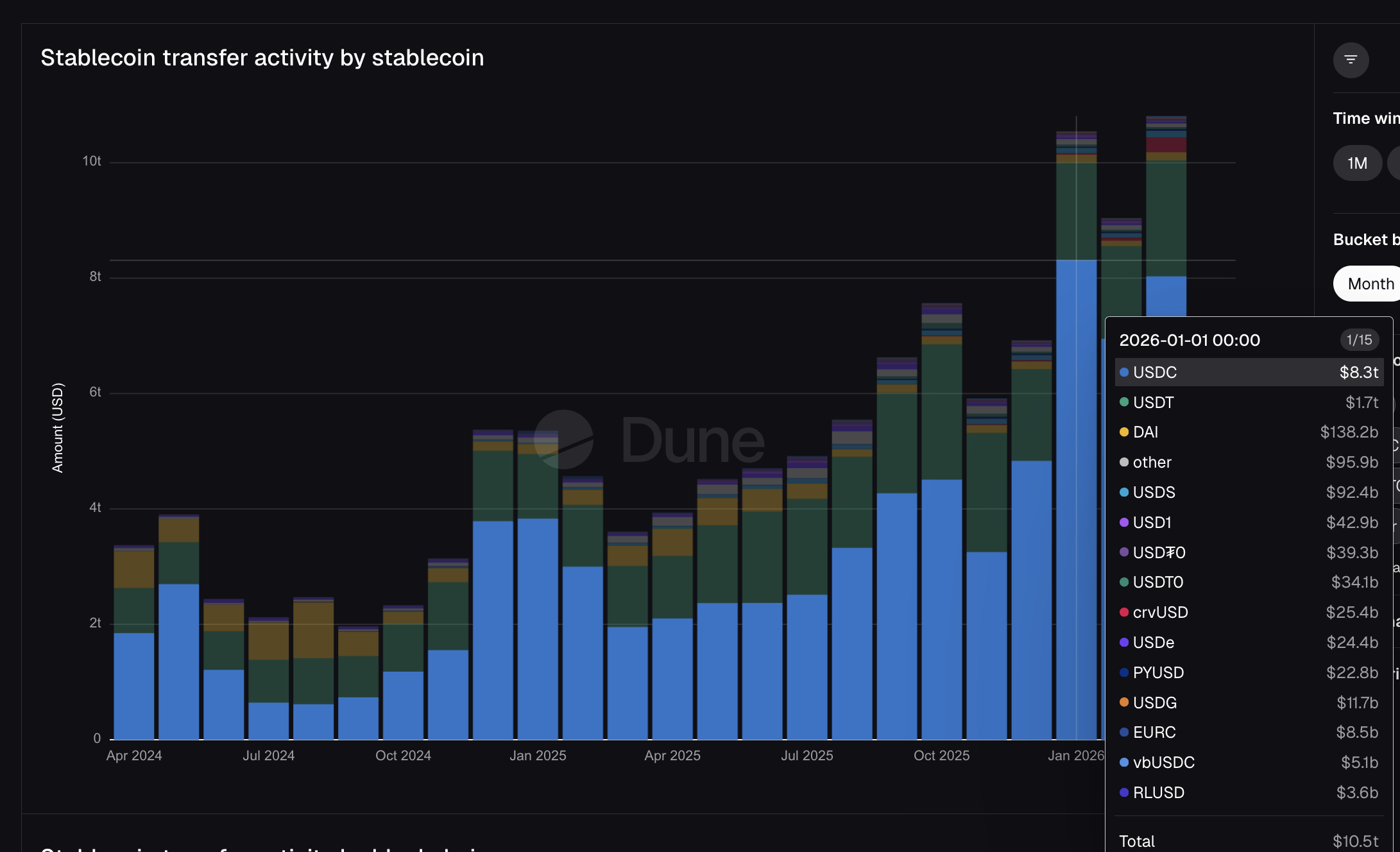

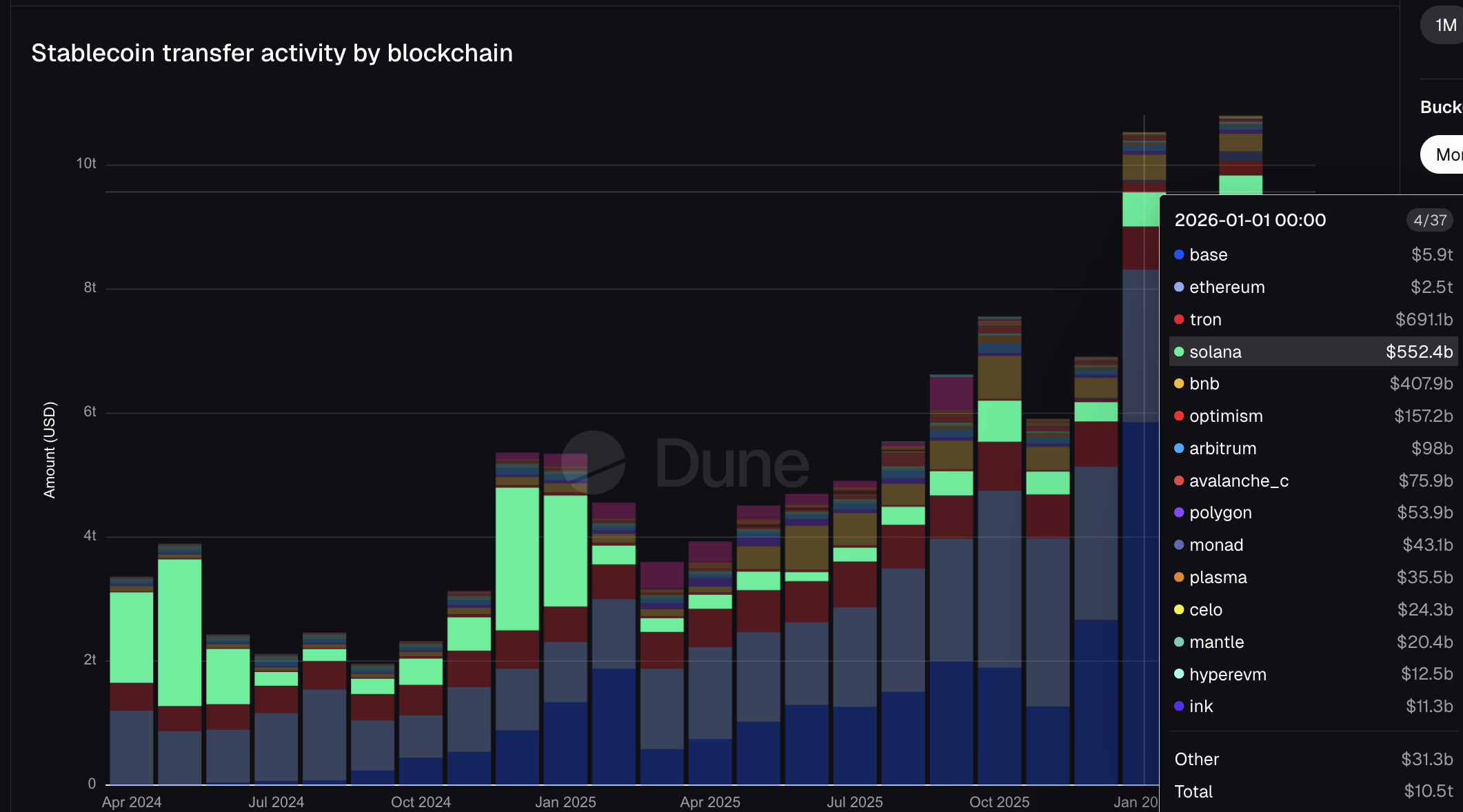

Base sa Dune Analytics, nakapag-transfer ng $10.5 trillion ang stablecoins sa loob lang ng January 2026. Para lang sa comparison, umabot lang sa $16.7 trillion ang kabuuang fiat payment volume na na-process ng Visa para sa buong fiscal year ng 2025.

Habang ang Mastercard, umabot naman sa $10.6 trillion sa gross dollar volume sa parehong panahon. Ibig sabihin, isang buwan lang ng stablecoin transfers sa public blockchains, halos kasinglaki na ng isang taon na galaw ng fiat network ng Mastercard.

Kita rin sa DefiLlama leaderboard kung paano napasok ng malalaking institution ang scene. Ang PYUSD ng PayPal ay rank #7 na, may supply na $3.95 billion. Habang ang BUIDL ng BlackRock naman ay nasa #8 na may $2.96 billion.

USDG naman ng Mastercard, na may partnership din kay Robinhood, Kraken, at iba pang malalaki, ay rank #11 na may $1.92 billion. Pero hindi na lang ito basta crypto tokens — mga stablecoin na gawa or konektado na sa mga pinakamalalaking pangalan sa traditional finance, na ngayon ay ka-level na ng USDT at USDC.

USDC ang nag-move ng $8.3 trillion sa buong January, halos lima beses sa $1.7 trillion ng USDT kahit 2.7x mas konti ang supply ng USDC. USDT pa rin ang boss pagdating sa holdings, pero ang USDC naman ang hari sa movement.

Mahalaga ito kasi USDC ang stablecoin na pinili ng Visa para sa settlement, ginamit ng JP Morgan para sa Galaxy debt deal, at infrastructure ng Stripe. Ibig sabihin, iisa lang talaga ang takbuhan ng institutions pagdating sa settlement layer — at Circle pa rin ang nagmi-mint ng token na ‘to.

Samantala, PYUSD ng PayPal naka-move ng $22.8 billion, at USDG ng Mastercard naka-move ng $11.7 billion. Lumalabas na talaga sa volume charts ang mga TradFi stablecoin at halos lahat ng ito, may isang minter lang na pinag-uugatan.

Dalawang Minter, Isang Rail — At Hindi Na Dadaan sa Bangko

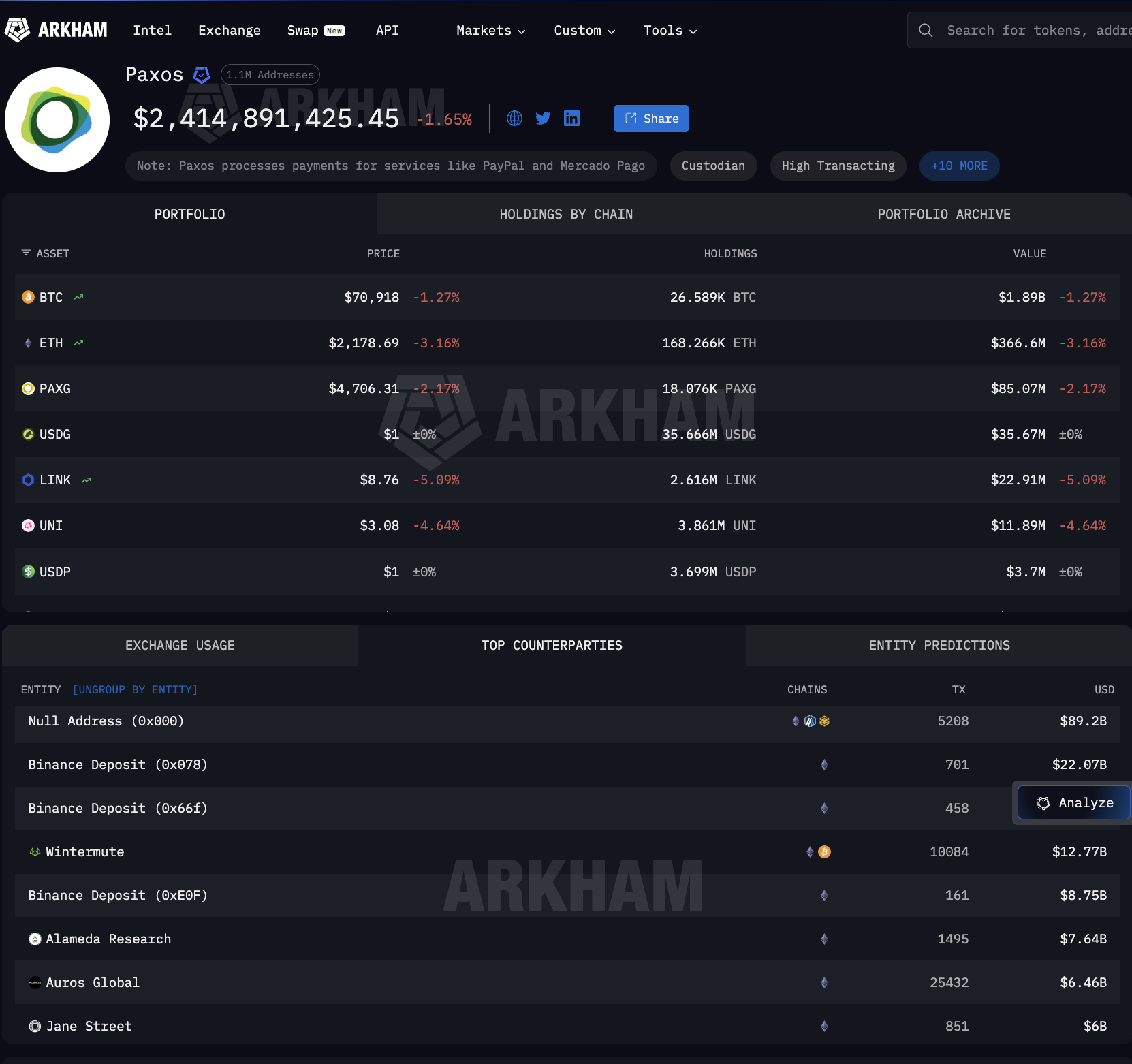

Circle at Paxos ang dalawa lang na minter ng mga major stablecoin. Ang Circle, siya ang gumagawa ng USDC na nag-transfer ng $8.3 trillion ngayong January. Samantala si Paxos, siya ang minter ng PYUSD para sa PayPal at ng USDG para sa Global Dollar Network na pinapatakbo ng Mastercard kasama ang Robinhood, Kraken, at DBS Bank. Kung tutuusin, halos lahat ng major TradFi stablecoin integration, konektado sa isa sa dalawang kompanya na ‘to.

Sa Arkham Intelligence data, makikita ang galaw pagkatapos ng minting. Naka-push out na si Paxos ng $89.2 billion sa 5,208 na mint-and-burn transactions. At hindi para sa mga bangko ang napupunta rito.

Nasa Binance ang $22 billion, Wintermute naman $12.77 billion, Jane Street $6 billion, at Coinbase $2 billion — pati na mga iba pang malalaking pangalan.

Ibig sabihin, mga market maker sa Wall Street at crypto-native na trading desks ang tumatanggap nito — hindi na chain ng correspondent banks.

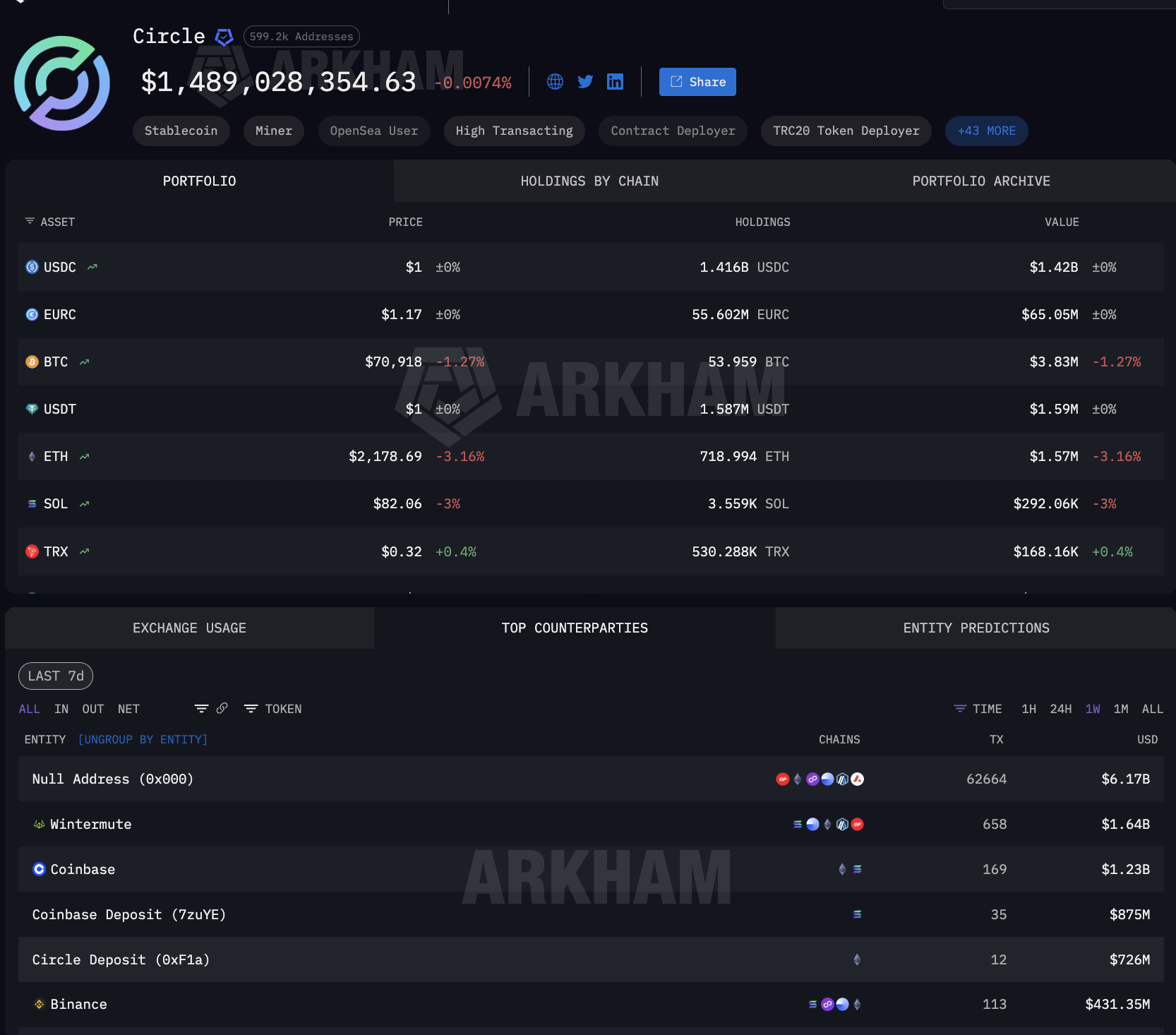

Ganito rin ang pattern base sa counterparty data ng Circle. May $6.17 billion na mint and burn activity. Wintermute may $1.64 billion, habang total $2.1 billion naman ang nai-deposit ng Coinbase sa iba’t ibang address.

Ang Coinbase ay isa sa mga top counterparty para sa mga stablecoin minter – siya lang yung distributor na abot ang magkabilang panig ng TradFi settlement market.

Kapag tinitingnan ang outflows ng Paxos at Circle, mapapansin na dominated ito ng mint at burn operations—ito ang proseso kung saan nagigenerate ang mga bagong stablecoin kapag kailangan ng kliyente, at winawasak naman kapag kailangan ng redemption. Sa scale ng counterparties, malalaman natin kung saan umiikot yung mga institutional settlement.

Kapag tumanggap ng billion-dollar na pera mula sa Paxos ang malalaking kumpanya, bagong mint na stablecoin ang funds na ‘yun para sa institutional use—pwede para sa PayPal merchant payout, pag-settle ng utang ng Mastercard acquirer, o pangdagdag ng liquidity para sa Visa banking partner. Ginagawa ang stablecoin para sa settlement at ire-redeem pag tapos na ang kailangan.

Sa correspondent banking, hindi uso yung on-demand cycle na ito. Kaya naging settlement rail ang stablecoin infrastructure. Question: nasaan napupunta ang mga stablecoin habang hindi pa sila ni-re-redeem o nasusunog?

Habang Nasa Gitna ng Minting at Burning, Crypto Custody ang Sandigan ng Stablecoin Infrastructure

Kaya, hindi lang yung mga minter o issuer ang importante sa stablecoin infrastructure para sa institutional finance. Kailangan ding malaman kung saan nakatambak ang mga stablecoin habang hindi pa ni-re-redeem. Dahil milyon na ang gumamit ng USDC, hirap matukoy kung alin doon ang para talaga sa institutional settlement.

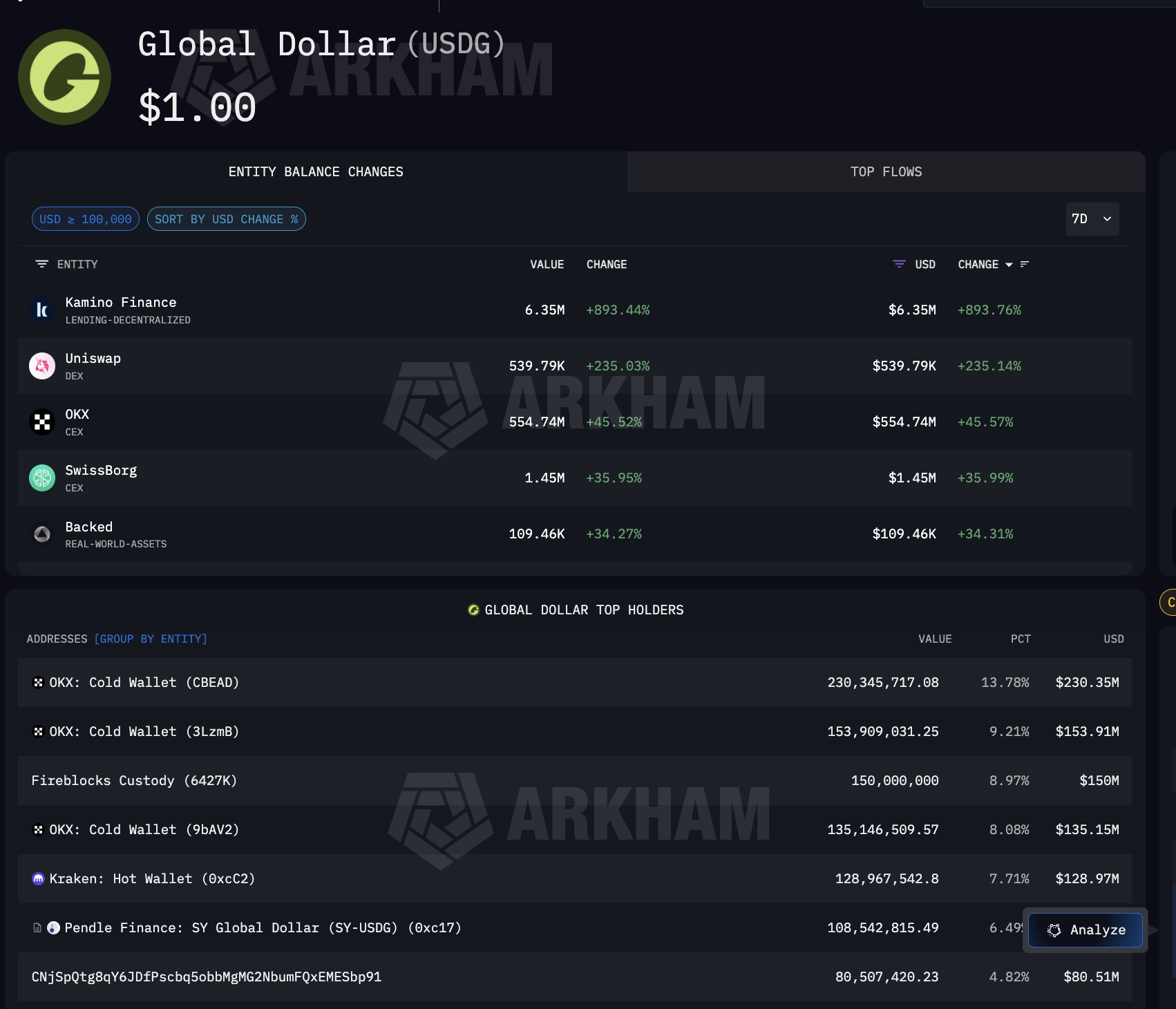

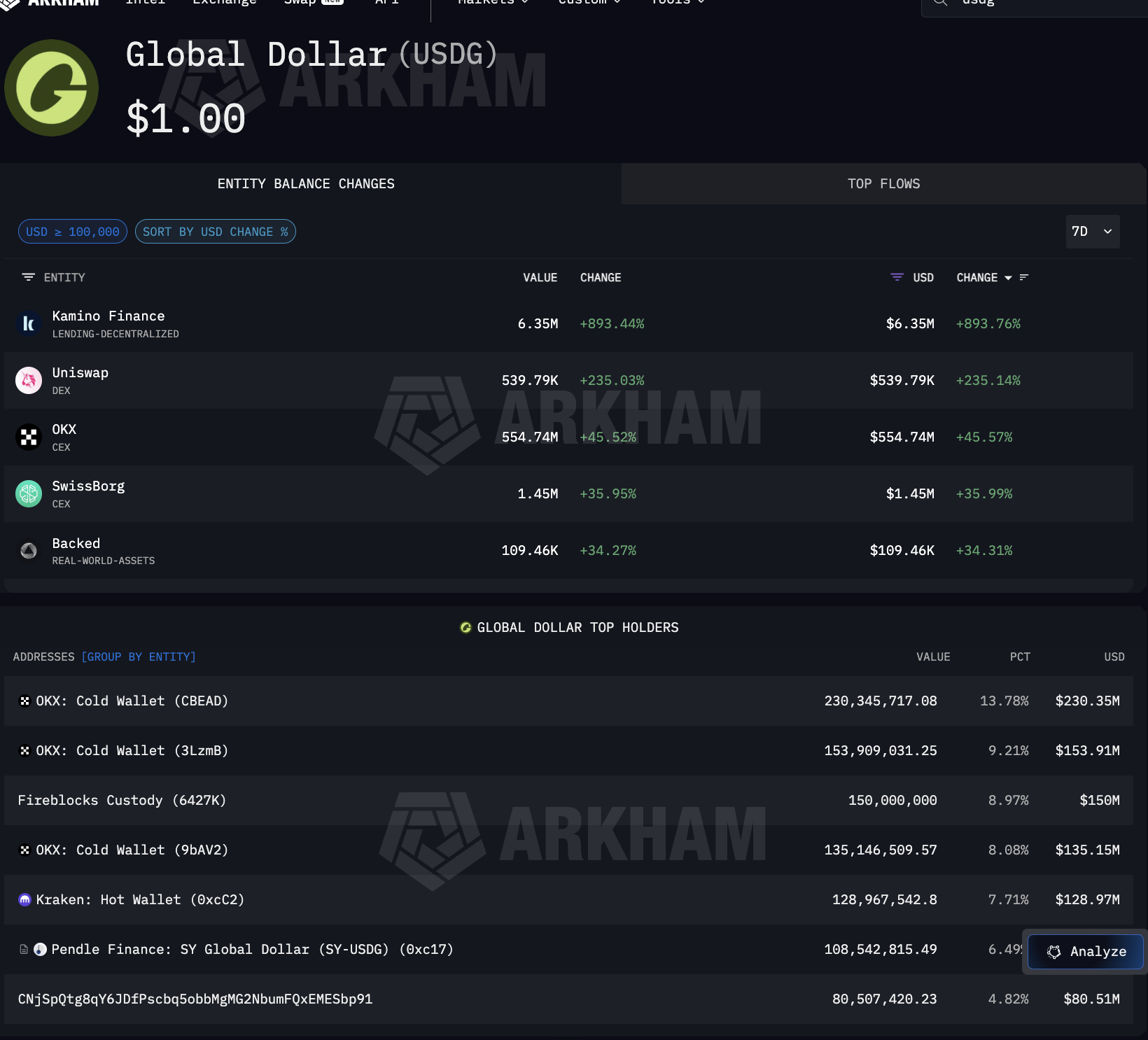

Iba ang USDG. Isa lang ang purpose nito: para sa Global Dollar Network na backbone ng Mastercard, Robinhood, Kraken, at DBS Bank. Klaro na lahat ng malalaking holder ng USDG ay direktang konektado sa institutional network na ito.

Base sa Arkham data para sa USDG, kita kung saan talaga pumupunta ang mga institutional stablecoin. Ang pinakamalaking holder ay Fireblocks Custody, na umaabot ng $150 milyon—nasa 8.97% ng kabuuang supply.

Kahanay ng Fireblocks, may hawak ding $519 milyon ang OKX gamit ang tatlong cold wallet, samantalang ang Kraken (isang kilalang partner ng Global Dollar Network) ay may hawak na $128.97 milyon. May hawak din ang Pendle Finance na nagpapatunay na pumapasok na rin ang USDG sa mga DeFi yield strategy.

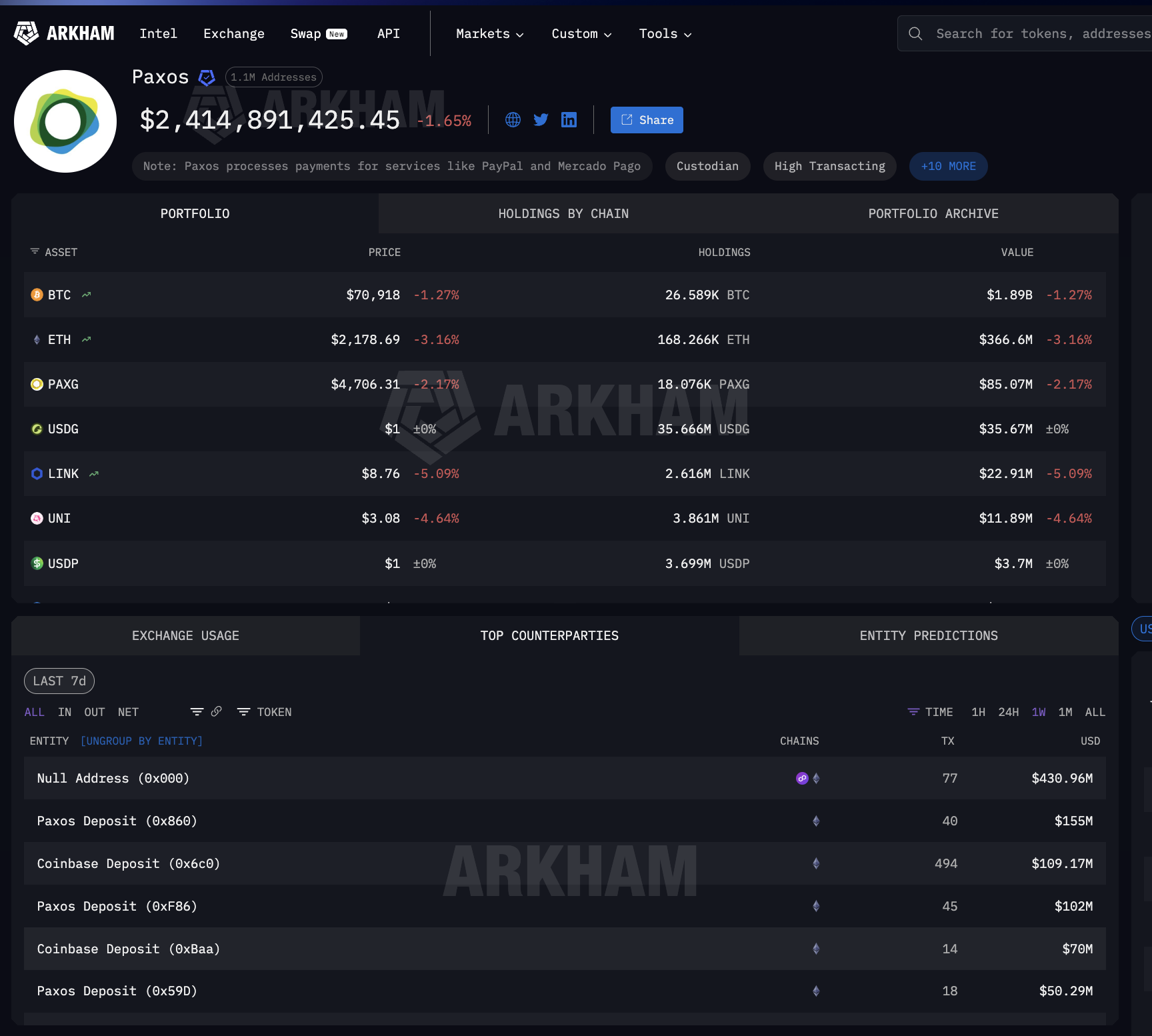

Ang nagpapalakas sa Fireblocks ay dahil siya rin ang ginagamit na custody layer ng mga bangko para sa USDC transactions, kabilang na sa Solana kung saan si Visa nagse-settle. Sa madaling salita, si Fireblocks ang custody provider na nasa pagitan ng Mastercard settlement rail gamit ang USDG, at Visa settlement rail gamit ang USDC.

Ngayon, mas klaro na ang buong stablecoin infrastructure flow.

Si Circle at Paxos ang nagmi-mint. Si Coinbase, Wintermute, at Jane Street ang nagdi-distribute. Si Fireblocks at mga exchange cold wallet ang nagho-hold. Hindi lang confined sa card networks yung abot nila.

Base sa Arkham, pinapatunayan ng Paxos entity page na pinoproseso din ng Paxos ang mga payment para sa Mercado Pago, ang pinakamalaking fintech platform sa Latin America. Ibig sabihin, ang parehong minting infrastructure na ginagamit ng Mastercard at PayPal, ginagamit na rin sa settlement sa mga emerging market.

Bawat hakbang mula minting hanggang redemption, umaasa ang institutional finance sa iisang grupo ng mga crypto stablecoin infrastructure provider.

Iba-ibang TradFi Strategy, Pare-parehong Stablecoin Infrastructure sa Ilalim

Ngayong klaro na kung paano gumagana ang settlement sa likod, ang tanong ay paano talagang konektado ang institutional finance dito. Iba-iba ang strategy ng mga leading player, pero lahat sila naka-plug pa rin sa parehong stablecoin infrastructure sa likod.

Pinaka-nag-commit si Visa. Noong December 2025, nag-settle sila ng $3.5 billion annualized sa USDC sa Solana gamit ang Cross River Bank at Lead Bank.

Pinalawak pa nila sa apat na stablecoin across four chains: USDC, PYUSD, USDG, at EURC sa Solana, Ethereum, Stellar, at Avalanche. Yung mga stablecoin-linked card via Stripe’s Bridge ay live na sa 18 bansa at papalawak pa sa mahigit 100.

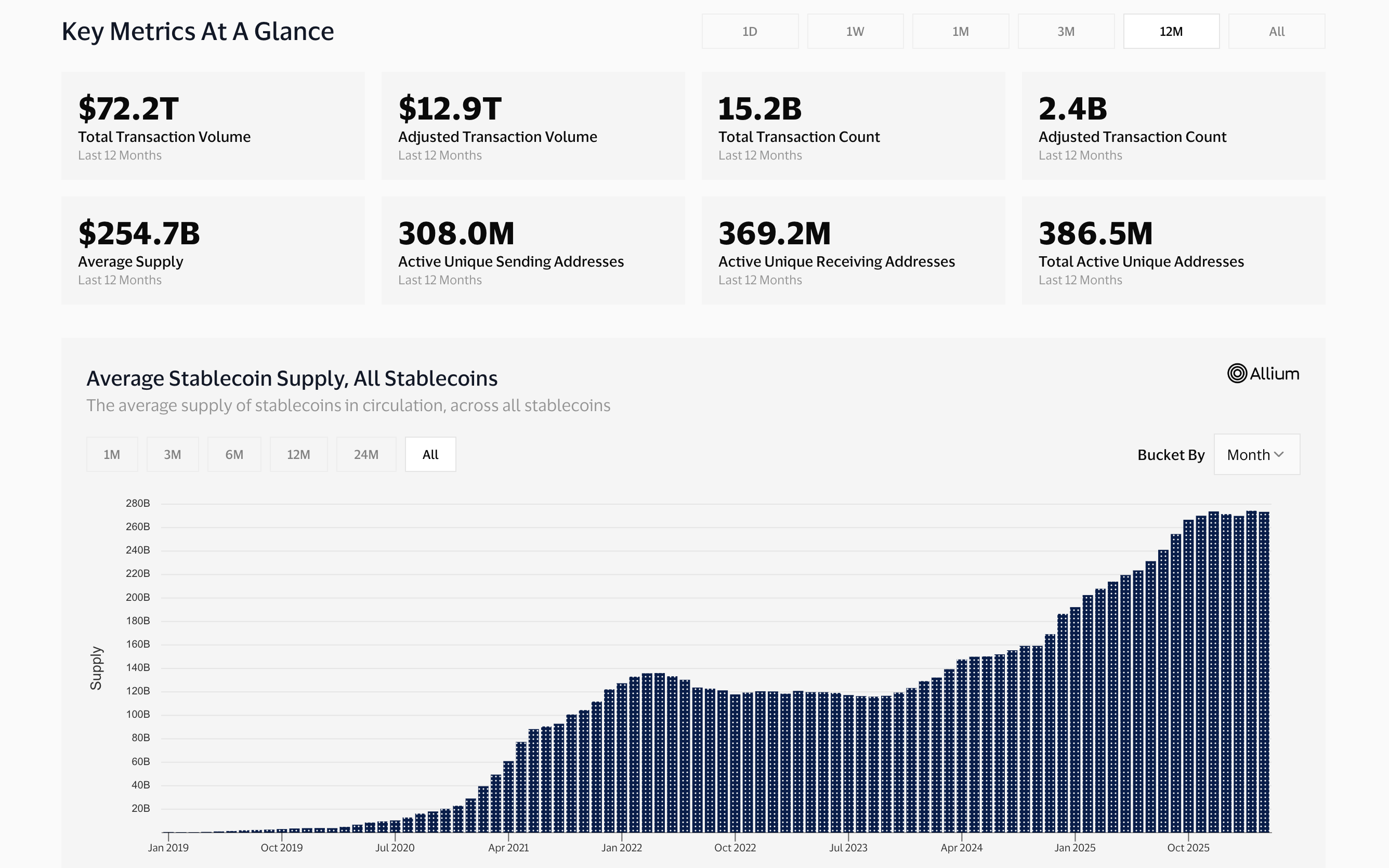

Bumuo rin si Visa ng sarili nilang on-chain analytics dashboard kasama ang Allium Labs, para masubaybayan ang $12.9 trillion adjusted stablecoin volume at gawing core business intelligence ang on-chain data.

Umabot ng $552 billion ang nailipat na stablecoin sa Solana nitong January 2026 lang (top 4 yan), kung saan dito rin nagse-settle ang stablecoin ni Visa at PayPal na PYUSD.

Si Mastercard, nag-iba ng approach, at ginawang possible ang paggamit ng apat na stablecoin sa mismong network nila: USDC, PYUSD, USDG, at FIUSD. Sumali din sila sa Paxos Global Dollar Network para makuha ang USDG—parehong stablecoin na hawak ng Fireblocks Custody ng $150 million, gaya ng nabanggit kanina.

Direktang nakuha ni Stripe ang infrastructure — binili nila ang Bridge ng $1.1 billion. Ang Bridge na mismo ang nagpapagana na ngayon ng Visa stablecoin cards at pati na rin ng sariling stablecoin financial accounts ng Stripe sa 101 countries — lahat ‘yan gamit ang USDC na gawa ng Circle.

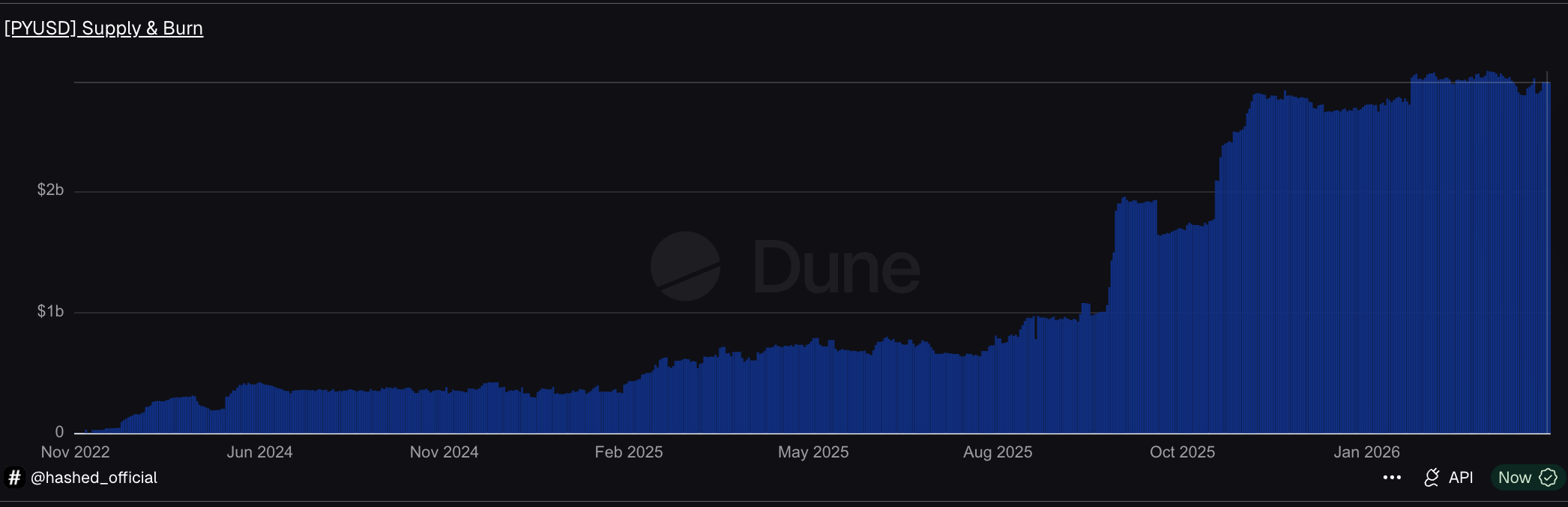

Si PayPal naman, gumawa ng sariling stablecoin. Ang PYUSD, ginawa ng Paxos, umabot na ng $3.95 billion ang supply sa 70 markets (base sa DeFiLlama).

Sa Solana, umiikot ang PYUSD sa speed na 0.6x kada araw—apat na beses mas mabilis kumpara sa Ethereum, at dito rin naka-focus dahil dito rin nagsettle ang Visa.

Apat ang style o strategy nila, pero pare-pareho lang ang stablecoin infrastructure sa likod: Circle o Paxos yung gumagawa ng stablecoins, Coinbase ang namamahagi, at Fireblocks ang nagbabantay ng assets. Kaso, obvious na kailangan pa itong pagdugtungin nang mas seamless pa.

Stablecoin Infrastructure Stack: Dito na Nagse-Settle ang Institutional Finance

Lahat ng datos dito, nagtuturo sa isang malinaw na sagot: Ginagamit na ang stablecoin infrastructure bilang settlement layer ng institutional finance — hindi dahil nag-adopt ng crypto ang mga institution, kun’di dahil merong ilang provider na gumawa ng mas mabilis, mas mura, at palaging available na mga “pipes”. Kaya halos lahat ng major na kumpanya, kumunekta na lang sa sistema imbes na mag-build ng sarili nilang rails.

Apat ang layers ng stack, at concentrated ang bawat isa.

Sa supply layer, si Circle at Paxos ang gumagawa ng stablecoins na pinaka-basehan ng institutional finance. Umabot ng $8.3 trillion ang USDC ng Circle sa isang buwan lang. Ang stablecoins naman ng Paxos ginagamit ng PayPal, Mastercard, at Mercado Pago gamit lang isang company.

Sa distribution layer, sabi sa Arkham data, pareho lang din halos ang routing — pinapasa ng minters yung stablecoins sa Coinbase at Wintermute. Hindi na dumadaan sa mga tradisyonal na bangko ang proseso.

Sa custody layer, Fireblocks ang may hawak ng $150 million na USDG bilang pinakamalaking holder, tapos sila rin ang tumatanggap ng USDC sa Solana, at sakop nila pareho ang card network settlement dahil isa lang ang custody provider.

Sa integration layer, Visa nagse-settle ng $3.5 billion kada taon at mino-monitor yung stablecoin flows bilang business intelligence. Si Mastercard, nag-enable ng apat na stablecoins. Si Stripe, binili ang Bridge ng $1.1 billion. Si PayPal, nag-launch ng PYUSD sa 70 markets. JP Morgan, gumamit ng USDC para mag-settle ng utang sa Solana. Lahat sila, hindi na nag-build ng bagong rails.

Parang inuulit lang nito yung pattern na na-discuss na dati tungkol sa institutional crypto custody, kung saan pitong entity sa apat na layers ang may hawak kung saan naiipon ang crypto.

Dito, parang ganu’n din — concentrated pa rin pagdating sa galaw ng institutional money. Magkaibang function pero pareho ang pattern: institutional finance, lumalakas gamit ang stablecoin infrastructure ng iilang provider lang. Buo na ang rails. Ang tanong na ngayon, kung yung susunod na wave ng adoption ay magdi-diversify ba o lalo pang aasa sa mga existing provider.