Kilala ang crypto space sa mga biglaang pagtaas ng presyo. Noong October 2024, tumaas ang total market cap mula nasa $2.7 trillion hanggang $3.8 trillion sa loob lang ng dalawang buwan. Ganito rin ang nangyari noong early 2024 kung saan ang total crypto market cap ay tumaas mula $1.7 trillion noong February hanggang $2.85 trillion pagdating ng kalagitnaan ng March.

Ngayon, iba na ang kwento. Mula June 2025, gumalaw lang ang market mula $3.5 trillion hanggang $3.94 trillion. Nasa bull phase pa rin ang market (ayon sa mga eksperto), pero parang naiipit ang mga rally. Isa sa mga dahilan ay maaaring nasa loob ng DeFi, kung saan ang paghiram ng pera ang nangingibabaw sa paglago. Basahin pa para malaman ang iba pang detalye.

Paglago ng Borrowing at Dominance ng Stablecoin

Sa ngayon, ang DeFi total value locked (TVL) ay nasa humigit-kumulang $152 billion, kung saan halos $49 billion ang hiniram sa iba’t ibang protocols. Kung gagamitin ang 40% utilization assumption, kakailanganin ng lending pools ng humigit-kumulang $123 billion na deposits para masuportahan ang $49 billion na hiniram. Ito ay nasa 81% ng $153 billion total TVL — pero ito ay isang estimate lamang.

Kasama sa TVL ang maraming iba pang assets (staking, LPs, at bridge balances), kaya ituring ang 80% figure bilang isang palatandaan kung gaano kalaki ang lending, hindi eksaktong bahagi nito.

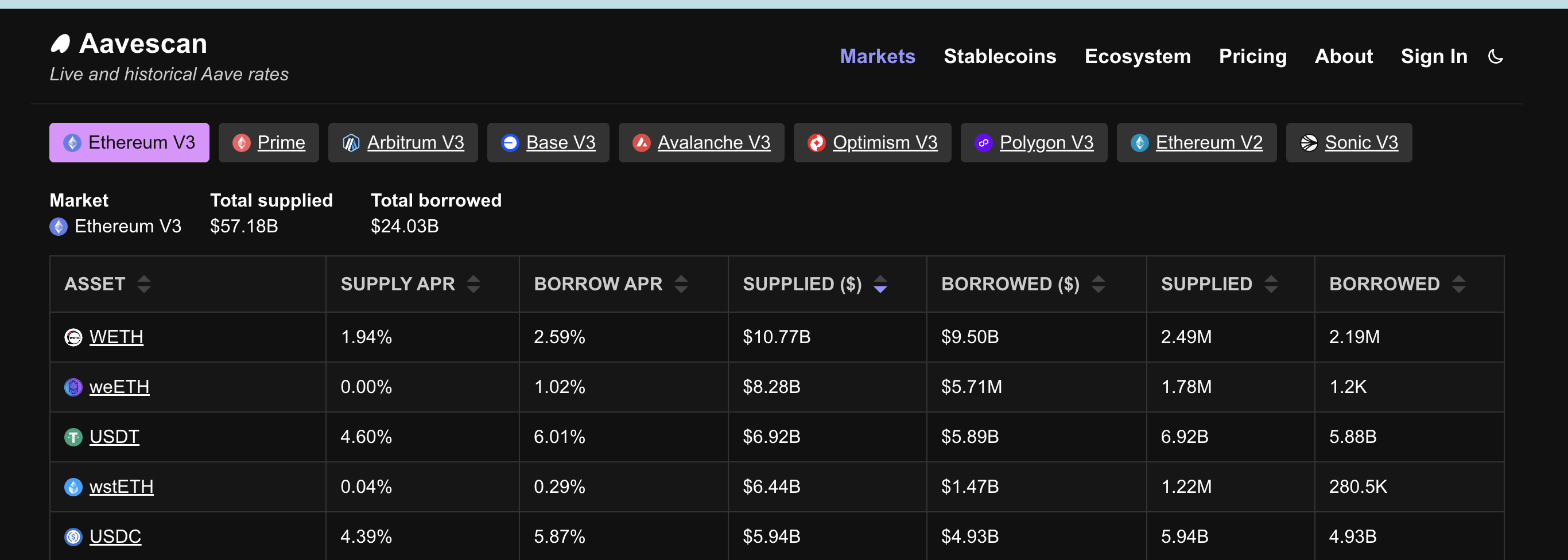

Ang utilization rate ay nangangahulugang kung gaano karami sa perang inilaan sa isang lending pool ang talagang hiniram. Halimbawa, kung ang Aave ay may $57 billion na deposito at $24 billion na hiniram, ang utilization rate ay nasa 40%.

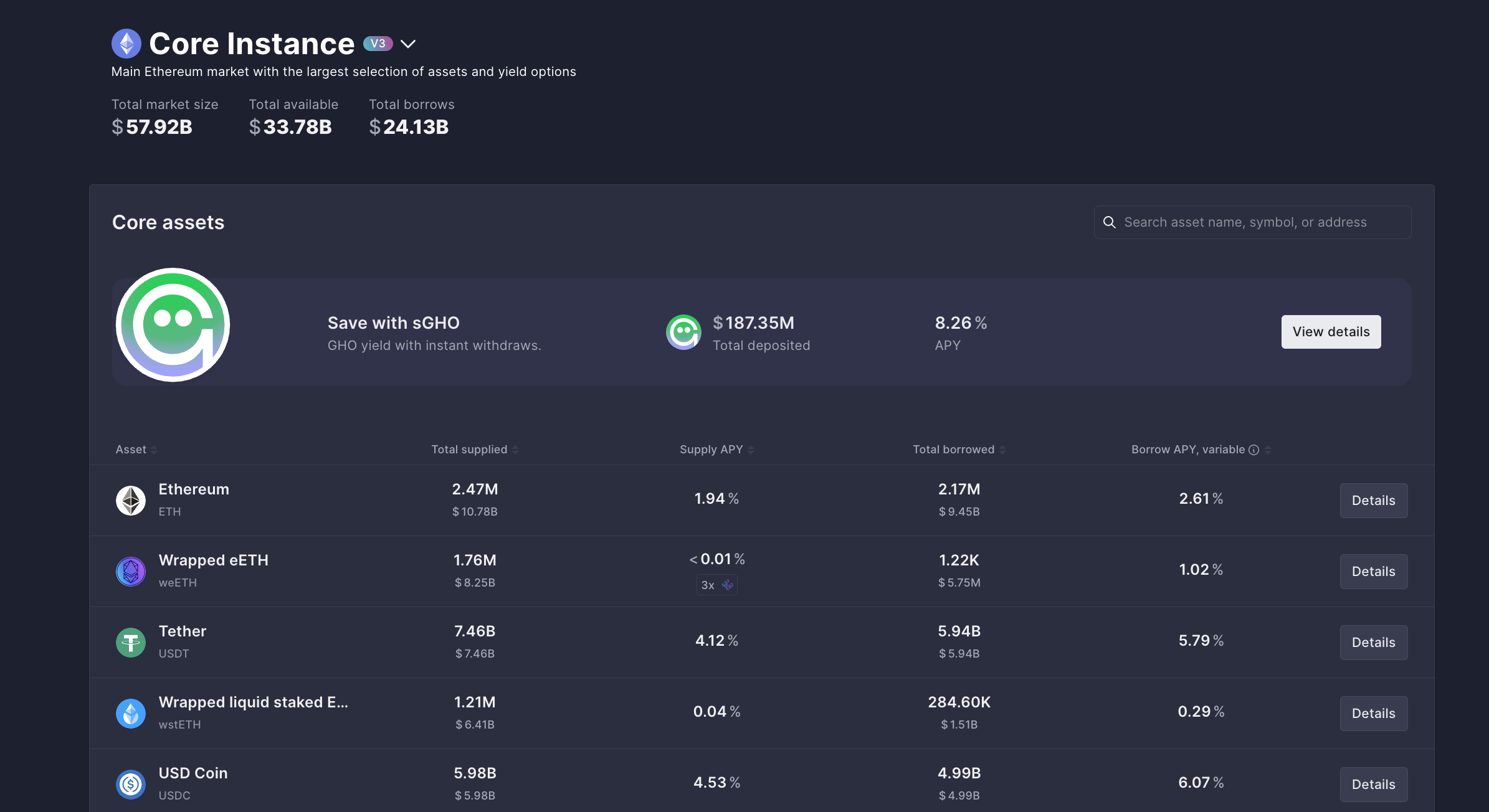

Nangunguna ang Aave sa sektor na may humigit-kumulang $24 billion na outstanding debt sa Ethereum lang, ibig sabihin ang kabuuang pera na hiniram na mula sa mga pool nito.

Ang Compound ay nagdadagdag ng nasa $986 million. Stablecoins ang nangingibabaw sa paghiram na ito. Sa Aave, $5.94 billion sa USDT at $4.99 billion sa USDC ang hiniram. Ang Compound ay nagpapakita ng katulad na pattern, na may halos $500 million sa USDC at $190 million sa USDT.

Gusto mo pa ng mga token insights na ganito? Mag-sign up sa Daily Crypto Newsletter ni Editor Harsh Notariya dito.

Mahalaga ang pag-asa sa stablecoins. Hindi naghi-hiram ang mga trader ng ETH o mga volatile na coins para lang itago.

Naghi-hiram sila ng dollars. At tulad ng anumang loan, hindi pinapabayaan ang hiniram na dollars. Katulad ng pagkuha ng loan para bumili ng bahay o kotse, naghi-hiram ang mga trader ng stablecoins para ilipat ito sa ibang lugar — kadalasan sa exchanges para sa trading. Pero anong klaseng trading kaya ito!

Stablecoins Dumadaloy sa Exchanges: Spot vs Derivatives

Ipinapakita ng stablecoin reserves kung saan napupunta ang pera. Ang spot exchanges ay kasalukuyang may hawak na nasa $4.5 billion sa stablecoins, mula sa $1.2 billion isang taon na ang nakalipas. Sa kabilang banda, ang derivative exchanges ay tumaas mula $26.2 billion hanggang $54.1 billion sa parehong panahon.

Ang derivative exchanges — ang derivatives sections ng mga major exchanges — ay may hawak na nasa $54.1 billion sa stablecoins.

Ipinapakita ng tweet na ito kung gaano kalaki ang stablecoin liquidity sa mga malalaking exchange, lalo na sa derivatives side ng mga bagay-bagay.

Malinaw ang pagkakahati. Karamihan sa mga hiniram na stablecoins ay hindi ginagamit para sa one-to-one spot buying ng Bitcoin o Ethereum. Sila ay dinadala sa derivatives platforms, kung saan ang bawat hiniram na dolyar ay nagsisilbing margin at pwedeng i-multiply ng 10 beses, 25 beses, o kahit 50 beses. Ipinapakita ng shift na ito na mas gusto ng mga trader ang leveraged bets kaysa sa simpleng spot purchases.

Kinukumpirma ng Futures trading volume sa mga exchange ang bagay na ito:

Leverage Nagbuo ng Delikadong Posisyon

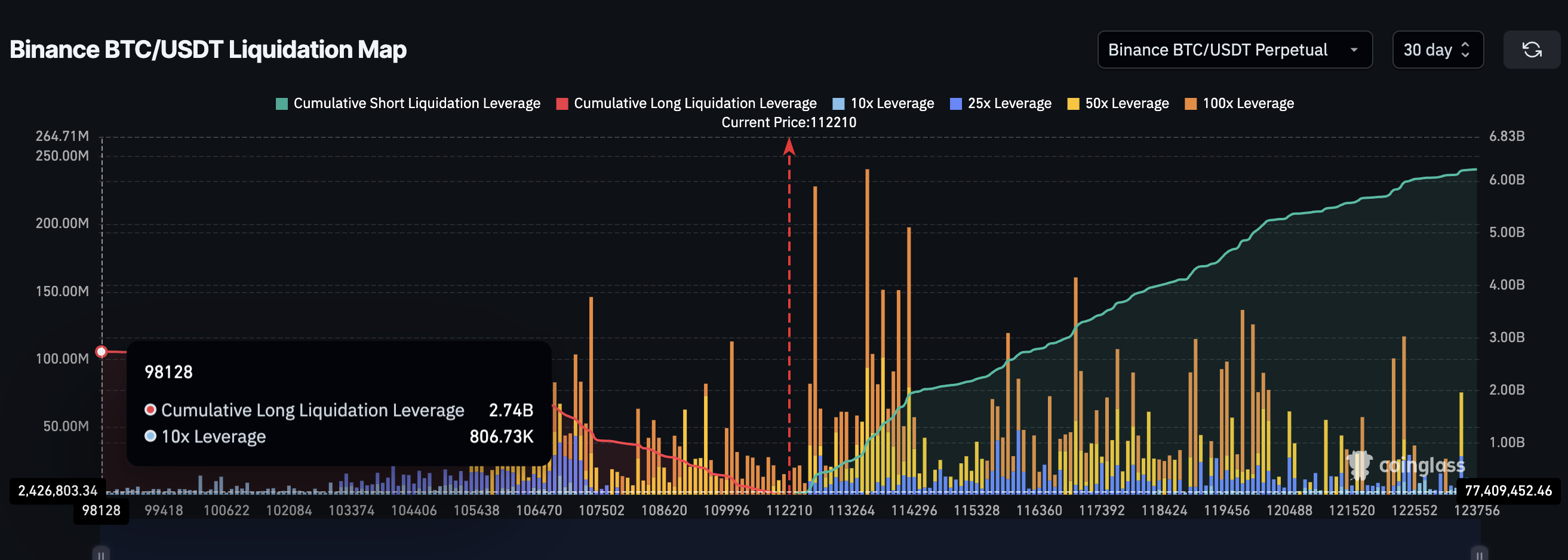

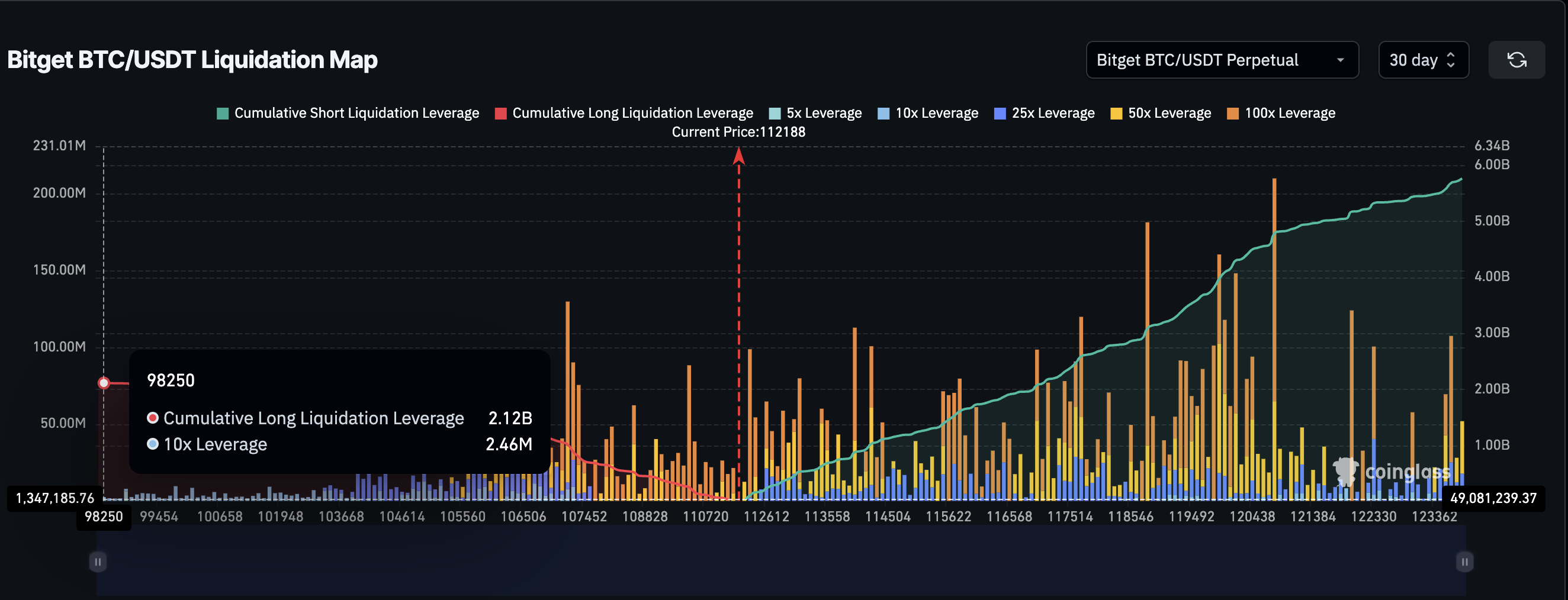

Ipinapakita ng liquidation maps kung gaano ka-delikado ang leveraged trading sa pagbuo ng crypto rallies. Sa Binance, ang Bitcoin/USDT perpetuals — isang uri ng futures contract na walang expiry — ay may humigit-kumulang $6.22 billion sa short positions at $2.74 billion sa long positions. Sa Bitget, ang Bitcoin pairs ay may dagdag na $5.71 billion sa shorts at $2.09 billion sa longs. Sa kabuuan, ang dalawang exchange na ito at isang trading pair ay umaabot sa halos $17 billion sa open positions.

Sa kasalukuyan, mas mabigat ang short positions dahil sideways ang galaw ng market. Pero nagbabago ito kapag may rally. Naglo-load up ang mga trader sa long positions, umaasang makasabay sa pag-angat ng presyo.

Kapag nag-cluster ang mga long bets sa magkaparehong price levels, kahit maliit na 2–3% na pullback ay pwedeng mag-wipe out sa kanila. Nagti-trigger ito ng chain ng forced liquidations, na nagiging sanhi ng matinding reversals imbes na matibay na crypto rallies.

Baka tanungin mo kung bakit hindi ito nangyayari pabaliktad — kung bakit hindi nagiging sanhi ng rallies ang short liquidations sa parehong paraan. Ang pagkakaiba ay nasa kung paano ginagamit ng mga trader ang short positions.

Maraming short positions ay hindi outright bearish bets, kundi parte ng ibang strategies. Nagfa-farm ng funding premiums ang mga trader o nagra-run ng delta-neutral setups kung saan ang shorts ay naghe-hedge ng ibang positions. Kapag nawala ang mga shorts na ito, pwedeng magdulot ng matinding spikes ang squeeze, pero bihira itong magtagal. Hindi tulad ng long squeezes, na nag-aalis ng buyers sa market, ang short squeezes ay madalas na mabilis na nawawala imbes na bumuo ng matibay na rallies.

Hindi magiging posible ang ganitong scale ng exposure kung walang leverage. Tandaan, ang total stablecoin reserves sa derivative exchanges ay nasa $54 billion. Kung lahat ng trading ay one-to-one na walang leverage, ang dalawang pairs na nabanggit natin kanina ay hindi makaka-account sa halos isang-katlo nito. Ipinapakita nito kung gaano ka-dominante ang leverage.

Mas malinaw ang laki ng market na ito kapag tiningnan ang volumes. Noong August 2025, ang futures trading volume ng Binance ay umabot sa yearly high na $2.62 trillion. Ang monthly total na ito, na pinakamalaki ngayong taon, ay nagpapakita kung paano ang futures at perpetuals ay mas malaki na ngayon kaysa sa spot activity at nagpapalakas sa scale ng mga leveraged positions na ito.

Mataas na Borrowing Costs, Traders Nagle-leverage na

Ang huling bahagi ay ang gastos. Ang paghiram ng stablecoins ay may kasamang interest. Sa Aave, ang borrow APR para sa USDT ay nasa 6%.

Ang trader na humiram ng $1,000 ay nagbabayad ng humigit-kumulang $1.15 kada linggo. Sa 10x leverage, ang maliit na price move na 0.011% lang ay sapat na para masakop ang interest cost.

Napakababa ng hurdle kaya madalas na lumilipat ang mga trader sa mas mataas na leverage. Ang maliliit na galaw ay sapat na para masakop ang gastos, at ang mas malalaking galaw ay nagdadala ng mas malaking kita. Pero habang mas matagal na bukas ang positions, mas tumataas ang gastos.

Nagiging sanhi ito ng pressure na mag-exit agad, na nagdadagdag sa cycle ng rallies na umaangat at bumabagsak nang walang follow-through. At nandiyan din ang panganib ng liquidation. Halimbawa, ang 10X leverage ay halos magli-liquidate sa trader para sa 10% na pagbagsak, isang bagay na hindi bihira sa crypto. Kaya, habang ang DeFi-led long liquidations ay pwedeng magpahinto sa rallies, mataas din ang posibilidad ng ganitong liquidations dahil sa volatile na kalikasan ng crypto.

Hindi nawawala ang crypto rallies. Ang market ay bullish pa rin. Pero ang istruktura ng DeFi at sobrang pag-asa sa lending-borrowing space ay maaring magpaliwanag kung bakit mas maikli at mas mahina ang mga rallies. Ang mga hiniram na stablecoins ay nagpapalakas ng leverage, hindi ng spot demand, na ginagawang mas marupok ang market sa tuwing sinusubukan nitong umangat.