Matinding pagbagsak ang naranasan ng crypto markets matapos ang pag-angat ng 10-year government bond yield ng Japan sa pinakamataas na antas mula 2008. Dahil dito, nagkaroon ng global na pag-iwas sa panganib at isa sa pinakamalalaking liquidation events nitong mga nakaraang linggo.

Dahil dito, nabura ang bilyon-bilyong dolyar sa halaga ng mga digital assets, na nagpapakita kung gaano pa rin ka-apektado ang crypto sa mga pagbabago sa liquidity sa macroeconomic level na labas sa sariling ecosystem nito.

Pagtaas ng Japan Yield: Unti-unting Natitigil ang Yen Carry Trade, Crypto Agad ang Apektado

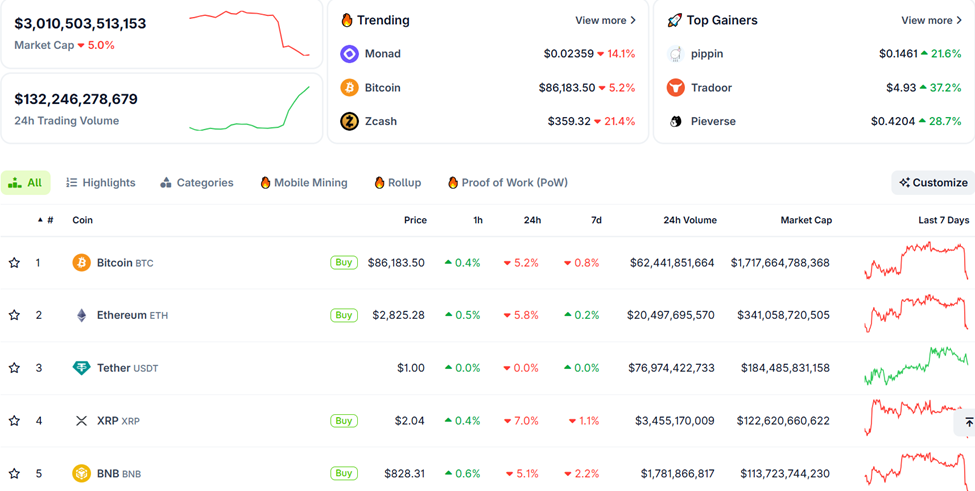

Nababawasan ang total market cap ng crypto ng nasa 5% sa nakaraang 24 oras, kung saan bumaba rin ng mahigit 5% ang presyo ng Bitcoin at Ethereum.

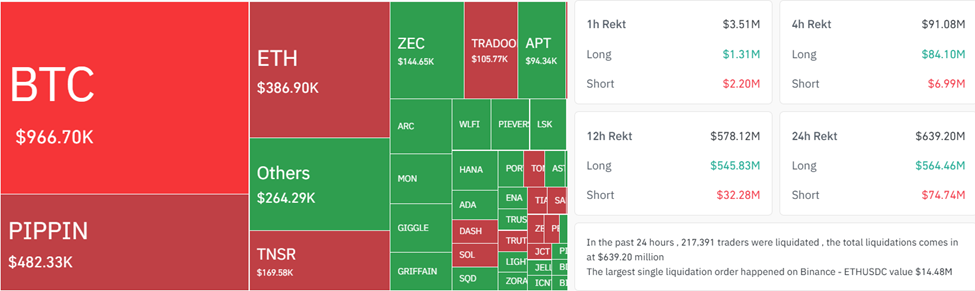

Ayon sa Coinglass, mahigit 217,000 na mga trader ang naiipit sa liquidation during sa downturn, na nagresulta ng halos $640 milyon na pagkawala sa mga positions.

Ipinapakita nito kung gaano kabilis mawawala ang leverage kapag biglang may nagbago sa global rates.

Nagsimula ang lahat sa Tokyo, kung saan ang yield ng 10-year Japanese government bond ay tumaas sa 1.84%, isang level na hindi pa nakikita mula noong Abril 2008.

Para sa marami, ang pag-angat ng yield ay hindi lang basta-basta teknikal na paggalaw. Senyales ito na posibleng nagtatapos na ang dekada-dekadang yen carry trade.

Sa halos 30 taon, ang mababang interes sa Japan ay nagbigay-daan sa mga investor na mangutang nang mura gamit ang yen at ilagay ang kapital sa mas mataas na kita sa ibang bansa. Kabilang na dito ang:

- US Treasuries

- European bonds

- Risk assets tulad ng equities at crypto.

Ang pagtaas ng yields sa Japan ay nagbabanta na baliktarin ang daloy na ito, hinihikayat ang kapital na bumalik sa Japan at nagpapahigpit sa global liquidity.

“Sa loob ng 30 taon, ang Yen Carry Trade ay tumulong sa global arrogance — zero rates… free leverage… fake growth… halos buong ekonomiya na nakasalalay sa borrowed time at borrowed money. Ngayon binaligtad na ng Japan ang sitwasyon. Tumaas ang rates. Lumakas ang yen. At ang paboritong ATM ng mundo ay ngayo’y naging debt-collector,” sulat ni data scientist ViPiN sa X (Twitter).

Kapag tumaas ang Japanese yields, umiikli ang global liquidity, na nagreresulta sa repricing sa merkado. Ito ang dahilan kung bakit hindi pa nararanasan ng Silver (XAG) ang Supercycle nito, at ang Bitcoin ay nakakaranas ng late-cycle volatility.

“Naghuhugas ang Japan ng liquidity, sinasalo ng Bitcoin ang shock, at ang Silver ay naghahanda para sa pinakahihintay na repricing,” ayon sa isang analyst sa isang post.

Crypto Sell-Off Hindi Lang Lokal, Macro Liquidity Crunch To

Ipinahayag ni Shanaka Anslem, isang ideologist at kilalang user sa X (Twitter), na ang pag-angat ng JGB ay “ang chart na dapat na ikatakot ng bawat portfolio manager.

Ang strategist na ito, na naka-witness ng mga pagkasira ng infrastructure, currency shocks, at krisis sa antas ng estado, ay binanggit:

- Inflation na nasa ibabaw ng 3%,

- Mas mataas na wage growth, at

- Ang Bank of Japan na unti-unting nawawala na ang kakayahan na pigilan ang pagtaas ng yields.

Ang mga puwersang ito ay nag-uudyok sa Japan na gumalaw papalayo sa ultra-loose monetary regime na tumukoy sa global markets ng ilang dekada.

“Kapag tinaas ng Japan ang rates, mawawala ang liquidity ng global system. Ang ‘fuel’ na nagpalipad sa stock market rally ay nauubos. Maari nating asahan ang volatility sa high-growth stocks habang nagtatapos ang panahon ng ‘cheap money,’” dagdag ng isa pang investor sa isang post.

Napakaimportante ng timing ng paggalaw na ito. Ang Federal Reserve ay kakahinto lang ng quantitative tightening program nito, nasa record level ang US Treasury issuance, at ang interest payments sa utang ng US ay pumalo na ng $1 trillion kada taon.

Samantala, ang China, na historically isa sa mga pinakamalaking foreign buyers ng US Treasuries, ay bumabagal sa pagkolekta nito. Ngayon, hinihikayat ng sitwasyon na iuwi ang kapital sa Japan, kaya ang dalawa sa pinakamahalagang external funding sources ng Amerika ay sabay-sabay na napapaatras.

“Pag huminto ang mga creditor nations ng mundo sa pagpondo sa mga debtor nations sa mga rate na artificial na pinababa, kailangang mag-reprice ang buong financial architecture na nagmula pa noong 2008. Bawat duration bet. Bawat leveraged position. Bawat assumption na laging bumababa ang rates. Hindi ito kwento lang ng Japan. Kwento ito ng buong mundo. Ang 30-year bull market ng bond ay natapos na. Karamihan lang ay hindi pa napapansin ito,” sabi ni Shanaka.

Ang crypto, bilang isa sa pinakamataas na beta na bahagi ng global markets, kadalasang unang nagre-react pag nagiging masikip ang liquidity. Ang laki ng mga liquidations ay nagpapakita na marami sa mga leveraged trader ang naipit ng bond volatility, kaya napilitan silang mag-unwind ng mga position nila sa iba’t ibang major assets.

Hindi ito tungkol sa crypto-specific meltdown, kundi nagsasaad ito ng malawakang revaluation ng duration, leverage, at risk habang nagre-reset ang global bond markets.

Kaya naman, dapat sigurong tutukan ng mga trader ang bond market ng Japan kasing tutok nila sa mga chart ng Bitcoin. Kung patuloy na tataas ang JGB yields, pwedeng maging masikip ang global liquidity hanggang sa katapusan ng taon.