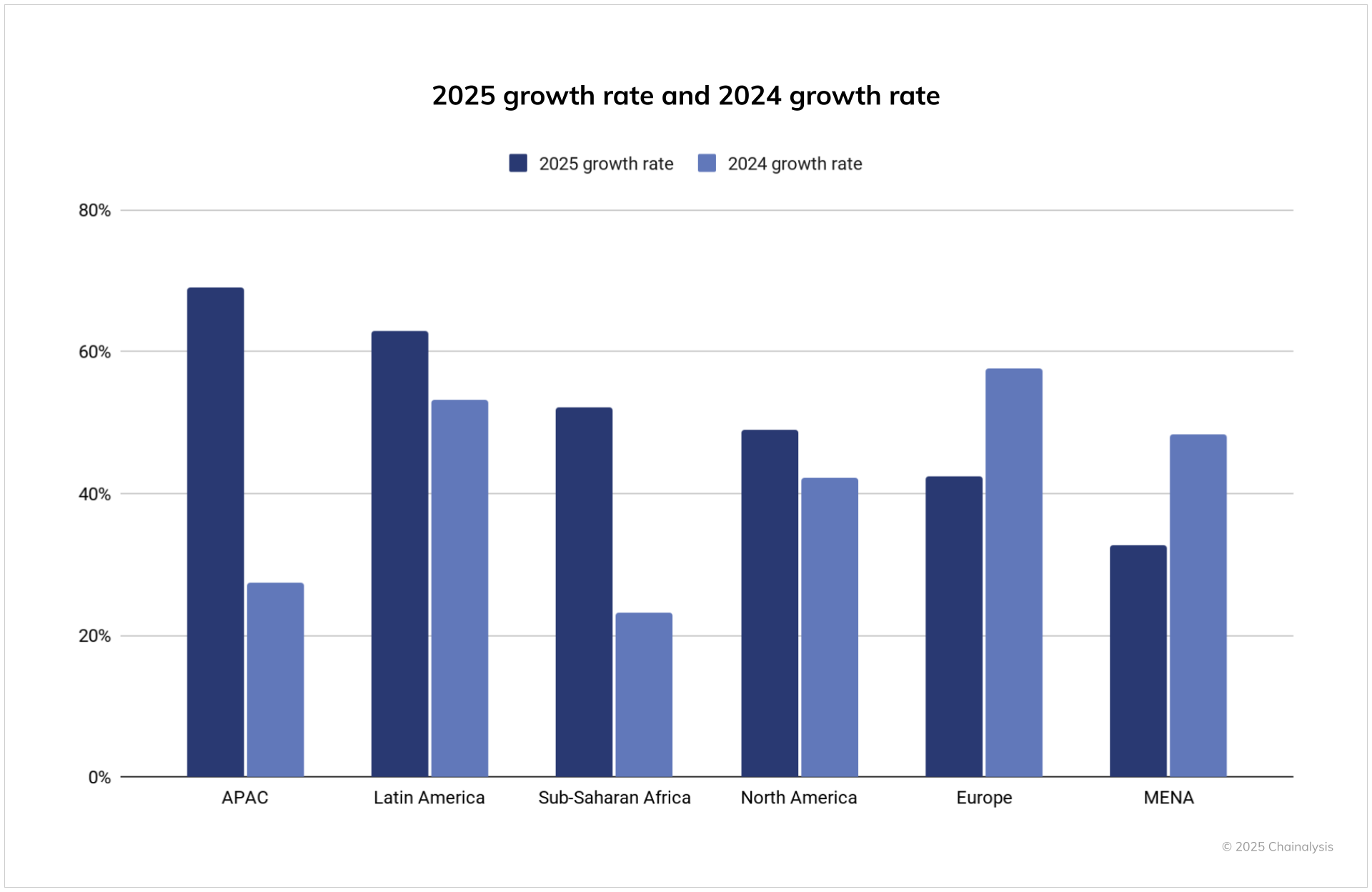

Mas bumibilis ang pag-adopt ng mga institusyon sa digital assets sa Asia-Pacific. Ayon sa Chainalysis 2025 Global Crypto Adoption Index, nangunguna ang APAC sa global growth, kung saan tumaas ng 69% ang value na natanggap taon-taon, umabot ito sa $2.36 trillion. Nangunguna ang India sa index, habang ang Japan, Korea, at Southeast Asia ay nag-eexpand ng kanilang mga pilot at sandbox programs.

Sa ganitong konteksto, nakipag-usap ang BeInCrypto kay Dr. Jez Mohideen, Co-Founder at CEO ng Laser Digital, digital asset arm ng Nomura Group, para talakayin kung saan pinakaaktibo ang Web3 adoption.

Ano ang Tunay na Alalahanin ng Institutional Investors?

Kahit na tumataas ang grassroots adoption, marami pa ring boardrooms ang nagsasabing “masyado pang maaga.” Kung ganun, ano ang sinasabi ng mga institusyon sa kanilang internal discussions pagdating sa crypto adoption? Ang sagot ni Mohideen ay nag-highlight sa reputational, security, at compliance hurdles na madalas na nasa agenda.

“Sa APAC, patuloy na lumalaki ang interes ng mga institusyon sa digital assets. Pero, maingat ang pag-adopt, marahil dahil sa mga natitirang pag-aalala sa reputational risk, cybersecurity threats (hal. financial losses mula sa hacking incidents), at compliance sa global standards tulad ng Basel III, FATF, AML, at CFT frameworks.”

Urgent pa rin ang mga concern na ito. Iniulat ng BeInCrypto na nagnakaw ang mga umano’y North Korean hackers ng $1.6 billion sa unang kalahati ng 2025, kasama ang $1.5 billion mula sa Bybit lang. Ang mga ganitong pagkalugi ang dahilan kung bakit hinihingi ng mga institusyon ang custody, insurance, at audit clarity bago magpatuloy.

Mga Antas ng Tugon ng Industriya

Aling mga industriya sa APAC ang nangunguna sa pag-adopt? Nag-announce ng mga pilot ang mga bangko at securities firms, habang nananatiling maingat ang mga insurers. Ayon kay Mohideen, ang gap na ito ay hindi lang dahil sa regulasyon kundi pati na rin sa internal strategy.

“Bagamat mahirap i-generalize ayon sa industriya, malaki ang pagkakaiba ng mga tugon batay sa individual firm strategy. Ang mga insurance companies ay mas konserbatibo at mas mabagal sa pag-engage sa digital assets. Ang ibang sektor, kabilang ang banking at securities firms, ay mas proactive sa pag-explore, madalas sa pamamagitan ng pilot programs o strategic partnerships.”

Four-Year Cycle at Market Outlook: Ano ang Pwede Nating Asahan?

Matagal nang nakikita ang Bitcoin sa kanyang halving-driven four-year cycle. Pero noong 2024, nabasag ang cycle na ito: umabot ang Bitcoin sa bagong all-time high bago ang halving, na pinapagana ng institutional accumulation imbes na retail speculation.

Sinasabi ng mga analyst na ang pagbabago na ito ay nagpapakita ng evolution ng Bitcoin bilang macro asset na konektado sa global liquidity, na nagpapababa sa papel ng halving bilang isang decisive signal. Pinapansin pa rin ba ng mga institusyon ang cycle?

“Karaniwang tinitingnan ng mga institutional investors ang Bitcoin’s halving cycle bilang isa sa maraming market indicators. Ang mas malawak na regulatory developments at structural demand shifts ay nagiging mas makabuluhan. Ang halving ay maaaring mag-contribute sa sentiment, pero hindi ito isang decisive factor sa institutional decision-making.”

Ang mga pahayag na ito ay umaayon sa nagbabagong structure ng flows. Ayon sa data ng Farside Investors, nakakuha ang US spot bitcoin ETFs ng $54.5 billion mula Enero 2024, habang iniulat ng Bloomberg ang bilyon-bilyong inflows sa ether ETF noong 2025. Magkasama, ang Bitcoin at Ethereum ay ngayon ang pundasyon ng institutional benchmarks kasabay ng macro indicators.

Mga Diskarte sa Bitcoin Treasury at Mga Unang Halimbawa

Ang pag-adopt ng Treasury ay itinuturing na tanda ng institutional conviction, kung saan ang mga kumpanya tulad ng Metaplanet at Remixpoint sa Japan ay nagdagdag ng bitcoin. Pero may mga bitak na nakikita. Iniulat ng BeInCrypto na maraming listed treasury firms ngayon ay nagte-trade sa ilalim ng kanilang mNAV, na naglilimita sa kanilang kakayahang makalikom ng pondo at naglalantad sa kanila sa forced sales. Ang ilang analyst ay tinatawag itong “the greatest financial arbitrage in history,” habang ang iba ay nagbabala na ito ay parang Ponzi-like bet. Gaano kaaga nagsimula ang mga adopters sa paghubog ng diskusyon?

“Sa Japan, umuusad ang mga regulatory discussions tungkol sa crypto taxation at accounting. Ang ilang kumpanya ay nag-adopt ng crypto treasury strategies, na masusing binabantayan. Ang mga early adopters na ito ay nagsisilbing practical case studies sa risk management. Ang kanilang tagumpay o pagkabigo ay maaaring maka-impluwensya sa mas malawak na institutional behavior, pero ang adoption ay sa huli ay nakadepende sa regulatory clarity at operational readiness.”

Sa labas ng Japan, naglaan ang Hong Kong’s Yunfeng Financial ng $44 million sa ETH, habang ang China Renaissance ay nag-commit ng $200 million sa Web3, kabilang ang $100 million sa BNB, na tinawag na “BNB MicroStrategy.” Ang mga kumpanyang ito ay nananatiling case studies kung paano nag-a-adapt ang mga treasuries sa gitna ng market stress.

Tokenization at Liquidity Integration

Ang tokenization ay bumibilis sa buong mundo. Pinalawak ng Singapore’s Project Guardian ang saklaw nito sa bonds at FX, nag-issue ang Hong Kong ng multi-currency digital bonds, at patuloy na pinapaganda ng Japan ang STO frameworks. Paano magko-converge ang mga development na ito sa crypto liquidity? Sino ang mangunguna?

“Ang tokenization ng traditional assets (equities, bonds) ay umuusad, pero ang integration sa crypto market liquidity ay nananatiling kumplikado. Ang mga regulatory constraints sa public chain issuance ay maaaring magpabagal sa convergence. Ang mga bangko at exchanges ay nagdadala ng tiwala at scale, pero ang tunay na oportunidad ay nasa pakikipagtulungan sa mga bagong infrastructure players na kayang i-bridge ang regulated markets sa public chain innovation. Magkasama, ang convergence na ito ay maaaring magbago sa capital markets tungo sa mas global, liquid, at accessible na sistema.”

Pagdami at Interoperability ng Stablecoin

Ang mga stablecoin framework ay lumalaganap sa APAC. Sa Japan, kinilala ang JPYC bilang electronic payment instrument, sa Hong Kong naman ay nag-set ng HK$25 million capital requirements, at sa South Korea, nag-float ng state-backed blockchain. Pwede bang makamit ang interoperability kahit iba-iba ang mga patakaran?

“Ang pag-usbong ng mga ganitong stablecoins ay maaaring magdagdag sa kabuuang dynamics, pero malamang na ang anumang kompetisyon ay manggagaling sa business factors imbes na political factors. Ang kompetisyon ay malamang na magmula sa kabuuang convenience, UX, at aktwal na gastos sa paggamit nito (hal. implementation costs). Parehong ang mga regulator at issuer ay pumapasok sa hindi pa nasusubukang teritoryo, at dahil sa kritikal na kahalagahan ng settlement functions, ang pag-launch at pag-expand ay malamang na magpatuloy nang maingat.

Inaasahan na ang global connection at interoperability ay magiging tampok mula sa simula. Bawat hurisdiksyon ay gustong magkaroon ng kontrol, bawat issuer ay gustong maging sticky. Nagdudulot ito ng panganib ng siloed liquidity. Ang mga unang operasyon ay malamang na isagawa na may limitadong functionality at nabawasang versatility.”

Reyalidad ng APAC Market

Habang nangunguna ang Hong Kong at Singapore sa public messaging, sinabi ni Mohideen na mas malawak na ang pagkalat ng aktibidad. Saan nga ba talagang aktibo ang capital, talent, at Web3 adoption—DeFi, DEXs, NFTs?

“Habang kilala ang Hong Kong at Singapore, lumilitaw din ang aktwal na aktibidad sa Japan, Korea, at Southeast Asia. Ang mga sandbox initiatives at pilot programs ay nagkakaroon ng traction. Sa Japan, tumataas ang interes sa DeFi at DEXs sa mga crypto-native users. Bagamat unti-unti ang mas malawak na adoption, hindi ito dapat ituring na mabagal na simula. Ang nakikita natin ay mas nakatutok na approach na magpapabilis sa paglago ng ecosystem kapag naitayo na ang pundasyon.”

Ipinapakita ito ng family office trend. Ayon sa UBS at Reuters, napansin na ang mga mayayamang pamilya sa Asya ay naglalaan na ng 3%–5% sa crypto, itinuturing itong mahalagang parte ng kanilang portfolio. Kasama ng grassroots adoption, ipinapakita ng mga daloy na ito na hindi na niche ang Web3 sa APAC.

Mga Panganib sa Crypto

Ang huling tanong namin ay kung paano binabalanse ng mga institusyon ang oportunidad at panganib. Ang mga naunang punto ni Mohideen tungkol sa seguridad at governance ay tumutunog habang kumikilos ang mga regulator laban sa mga laundering tools at nahihirapan ang mga leveraged treasury models.

Ang pagkakakulong ng DOJ sa co-founder ng Tornado Cash na si Roman Storm ay nagbigay-diin sa enforcement priorities. Nagbabala ang mga analyst na ang mga treasuries na may mabigat na utang ay haharap sa $12.8 billion maturity wall pagsapit ng 2028. Tumutugon ang mga institusyon sa APAC gamit ang equity-funded, transparency-first approaches, ayon sa ulat ng BeInCrypto tungkol sa treasury adoption.

Ang pananaw ni Mohideen ay nagpapakita ng parehong pag-iingat at momentum sa APAC. Patuloy na tinatasa ng mga institusyon ang mga panganib, pero ang mga tokenization pilot, stablecoin rules, at treasury experiments ay nagpapakita ng mabilis na pag-mature ng mga merkado. Sa Bitcoin at Ethereum bilang benchmarks at paglaganap ng Web3 adoption, inilalatag ng APAC ang pundasyon para hubugin ang susunod na yugto ng global digital finance.