Maraming paraan para malaman ang halaga ng isang blockchain, mula sa total value locked hanggang sa discounted cash flow. Isa pang sikat na method — Realized Extractable Value — ang naging usap-usapan sa mga crypto communities nitong 2026. Itong guide na ito ay tatalakay kung ano ang Realized Extractable Value (REV), paano ito sinusukat, at kung ito ba ay magandang metric para sa valuation ng blockchains.

MAHALAGANG PUNTOS

➤ Ang Realized Extractable Value (REV) ay sumusukat sa aktwal na kita mula sa MEV strategies, kasama ang validator fees, at nagbibigay ng mas grounded na pananaw kumpara sa theoretical MEV lang.

➤ Kontrobersyal ang REV dahil ginagamit na ito bilang valuation metric, kahit na originally ay ginawa ito bilang measurement tool — hindi bilang predictor ng long-term value.

➤ Ang mataas na REV ay maaaring magpakita ng inefficiencies, speculative activity, o immature infrastructure imbes na sustainable economic strength.

➤ Dapat suriin ang REV kasama ng iba pang valuation frameworks, dahil walang iisang metric na kayang magpakita ng buong halaga ng isang blockchain.

Ano ang Realized Extractable Value?

Ang Realized Extractable Value (REV) ay isang metric na ginagamit para sukatin ang kabuuang halaga na binabayaran ng mga user sa isang blockchain. Ito ang aktwal na halaga na nakuha mula sa MEV opportunities, kumpara sa halaga na nakuha lang ng MEV opportunity mismo.

Mabilis na paliwanag: Ang MEV — Maximal Extractable Value, minsang tinatawag na Miner Extractable Value — ay ang maximum na halaga na pwedeng makuha ng mga miners o network validators sa pamamagitan ng pag-rearrange at pag-reorder ng mga transaksyon sa network na naghihintay ng kumpirmasyon.

Kasama sa REV ang mga real-world factors na nakakaapekto sa profitability ng MEV strategies. Kasama dito ang:

- Network conditions

- Priority fees sa validators/miners

- Transaction costs

- Gas costs

Kung medyo nakakalito ito, huwag mag-alala; sa totoo lang, simple lang talaga ang konsepto nito.

REV = MEV profit + profit na ginawa ng validators/miners

o

REV = profit (MEV profit – costs (exchange trading fees/flash loan fees)) + validator fees (transaction priority fees + gas fees)

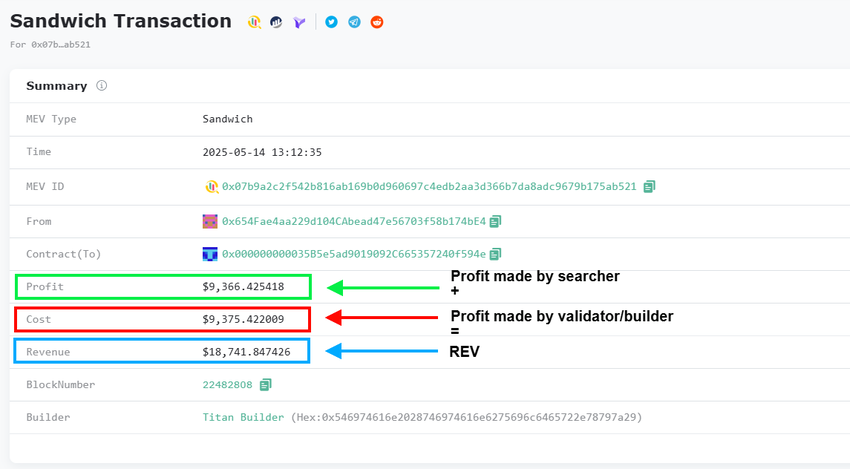

Halimbawa, kunin natin ang isang MEV sandwich attack. Sa isang sandwich attack, si “searcher A” ay naglalagay ng transaksyon bago at pagkatapos ng transaksyon ng iba para kumita. Ito ang MEV opportunity.

Hypothetically, sabihin natin na maraming searchers ang naglalaban para sa parehong opportunity na ito. Ang validator ang magdedesisyon kung sino ang mananalo sa opportunity na ito.

Kaya, si searcher A ay magpapadala ng mas malaking halaga sa validator kaysa sa talagang kailangan, para ma-execute ang transaksyon gamit lang ang gas fees. Parang suhol ito mula kay searcher A para masigurado na isasama ng validators ang kanilang transaksyon sa isang block bago ang iba pang transaksyon. Kung manalo si searcher A sa bid, makukuha nila ang MEV profit.

Kasama sa REV ang “suhol” sa validator (gas fees + bid), kasama ang profit na ginawa ni searcher A (ang MEV opportunity). Makikita mo ang real-world example na ito sa larawan sa itaas.

REV vs. MEV: Ano ang Mas Okay?

Ang Maximal extractable value (MEV) ay anumang profit opportunity na nakukuha ng isang tao sa pamamagitan ng pag-reorder, pag-insert, o pag-censor ng mga transaksyon o blocks, nang hindi nagha-hack o lumalabag sa mga patakaran ng protocol o application.

Gumagawa ang mga searchers ng mga opportunity na ito sa pamamagitan ng mga clever na strategy. Hindi lang ito limitado sa mga classic na halimbawa tulad ng arbitrage o sandwiching, kundi pati na rin sa mga bagong methods na lumalabas mula sa structure ng system mismo.

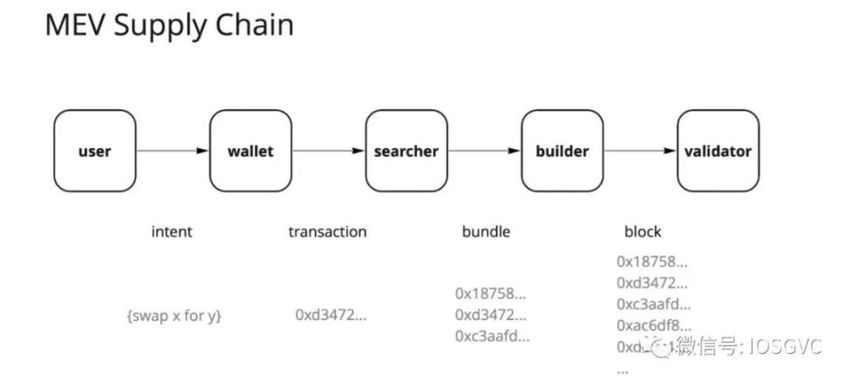

Para mas maintindihan ang REV, mahalagang malaman ang life cycle ng isang MEV transaction sa isang blockchain. Ang searcher ay isang tao (madalas ay bot) na naghahanap ng mga profitable na MEV opportunities tulad ng arbitrage, liquidations, at sandwich attacks.

Kapag nakagawa na ng transaction ang searcher para makuha ang opportunity na ito, kailangan nilang mapabilang ito sa isang block sa blockchain. Ang validator ang pumipili ng transaction na ito kapalit ng bayad. Sa senaryong ito, may dalawang bayad: ang cost para sa aktwal na pag-execute ng transaction at ang cost para maisama ang transaction sa block.

Isipin mo ito na parang may sikat kang produkto o serbisyo (block space), pero limitado ang dami nito. Kapag tinanggap mo ang business ng isang customer (isang transaction), may cost ito para ma-accommodate sila (ang cost para i-execute ang transaction). Pero, mas marami kang customer kaysa sa kaya mong i-accommodate (maraming searchers na nagko-compete para sa parehong MEV opportunity). Kung gusto ng isang tao ang produktong ito o serbisyo (inclusion sa block), kailangan nilang magbayad ng priority fee (ang cost para maisama ang transaction sa block).

Kasama sa REV ang profit mula sa MEV opportunity, pati na rin ang mga cost na binayaran nila sa validator para i-execute ang transaction. Maraming tao ang nag-iisip na ito ay ang mga cost na binabayaran ng mga user, dahil ang MEV ay kadalasang nagmumula sa gastos ng mga user, at ang mga searchers ay technically mga user din (nagbabayad para sa block space).

Bakit Kontrobersyal ang Realized Extractable Value?

Ang article na “Quantifying Realized Extractable Value” ng Flashbots, na nailathala noong May 15, 2021, ang pinakaunang kumpletong account ng konsepto ng REV. Sa mga nakaraang taon, naging usap-usapan ito at nagdulot ng debate sa X (dating Twitter) — sa teknikal at politikal na aspeto.

Maraming nagtatanong kung:

- Ang REV ba ay value driver para sa layer-1 (L1)?

- Ito ba ang pinakamagandang paraan para sukatin ang value accrual sa isang L1 token?

- Katumbas ba ito ng discounted cash flow (DCF) sa blockchain?

Ang REV ay hindi na lang isang technical metric — naging labanan na ito ng iba’t ibang kwento tungkol sa kung ano ang nagpapahalaga sa isang blockchain.

Yung mga pabor sa paggamit ng REV bilang valuation tool ay nagsasabi na ito ay nagpapakita ng economic intensity ng isang blockchain — ang totoong cash flow na nagmumula sa mga aktibidad tulad ng trading, liquidations, at arbitrage.

Pero, ang mga kritiko ay nagsasabi na ang REV ay hindi magandang proxy para sa long-term value, dahil madalas itong tumaas sa panahon ng speculation (tulad ng meme coin bubbles) o volatility (wealth effect ng L1 coin/volatility ng assets sa chain). May mga nagsasabi rin na ang mga chain tulad ng Bitcoin (na may zero REV by design) ay itinuturing pa ring napakahalaga.

Dapat Ba Nating Gamitin ang REV Para I-value ang Blockchains?

Sa totoo lang, ang valuation ay isang kontrobersyal na topic, hindi lang para sa blockchains. Ayon kay Professor of Finance, Aswath Damodaran:

“Simple lang ang valuation; pinipili nating gawing komplikado ito. Ang bawat valuation — kahit na tungkol ito sa mga numero — ay may kwento, isang narrative sa likod nito. Ang magandang valuation ay mas tungkol sa kwento kaysa sa mga numero. At kapag pumalpak ang valuations, hindi ito dahil sa mga numero; ito ay dahil sa tatlong malalaking problema na nakikita ko sa valuation.”

Maraming investors ang gumagamit ng REV para i-value ang isang blockchain; pero, hindi nito isinasaalang-alang ang dahilan kung bakit unang ginawa ang REV. Ang Flashbots ang nag-develop ng REV dahil ang MEV ay isang metric na mahirap sukatin nang eksakto, lalo na sa pabago-bagong paraan ng extraction methods.

Kapag sinusuri ang REV bilang valuation metric, ilang bagay ang dapat tandaan:

- Ang mature MEV infrastructure — kasama ang order flow auctions (OFA) at app-specific sequencing (ASS) — ay pwedeng mag-compress ng extractable value at magpababa ng fees hanggang zero. Sa ganitong mga environment, ang mataas na REV ay pwedeng magpahiwatig ng inefficiency, hindi economic strength.

- Ang internalized MEV sa application layer (via ASS) ay pwedeng magmukhang mababa ang blockchain-level REV kahit na malakas ang economic activity.

- Maraming MEV opportunities ang sobrang competitive. Sa totoo lang, maraming searchers ang nagko-compete para sa parehong opportunity gamit ang priority gas auctions (PGAs) o spamming backrun attempts. Sa mga ganitong sitwasyon, pwedeng kumita pa rin ang miners o validators mula sa gas fees, kahit walang MEV na talagang na-extract. Bukod pa rito, madalas na nagra-run ang searchers ng preflights (on-chain checks) na pwedeng pumalpak.

Ang huling punto, na binigyang-diin sa foundational article ng Flashbots na “Quantifying Realized Extractable Value” (2021), ay nagpapakita ng isang pangunahing kahinaan: hindi kasama sa REV ang preflight checks, mga nabigong pagtatangka, o mga pagkalugi mula sa gas fees sa mga hindi kumikitang MEV strategies. Ang mga gastos na ito ay totoong nararanasan ng mga searcher pero hindi ito nakikita sa REV.

REV: Ano ang Kwento sa Likod Nito?

Ang REV ay isang paraan para mas tumpak na masukat ang MEV activity sa isang blockchain. Bago ka sumabak sa isang proyekto base sa REV nito, maglaan ng oras para intindihin kung paano natin kinakalculate ang metric na ito at kung paano ito angkop na i-apply sa fundamentals. Kasi, kahit hindi naman walang kwenta ang REV, maraming paraan para i-value ang isang blockchain, at bawat isa ay pwedeng magbigay ng mahalagang impormasyon depende sa sitwasyon.

Disclaimer: Ang article na ito ay para sa impormasyon lang at hindi dapat ituring na investment advice. Laging mag-DYOR (Do Your Own Research).