Inaalerto ni Cathie Wood ang mga investor tungkol sa gold, kasabay ng matinding galaw ng global markets na bihira lang mangyari nitong mga nakaraang taon.

Habang sobrang bilis ng paggalaw ng equities, precious metals, at futures markets sa loob lang ng ilang oras, sinabi ng ARK Invest founder na parang nagiging late-cycle bubble na ang gold — sumasabay ito sa sobrang daming leverage, nagsisiksikan ang mga trader sa iisang posisyon, at mukhang fragile ang market structure ngayon.

Nagbabala si Cathie Wood: Gold Parang Bubble na Habang $9 Trillion Market Niyayanig

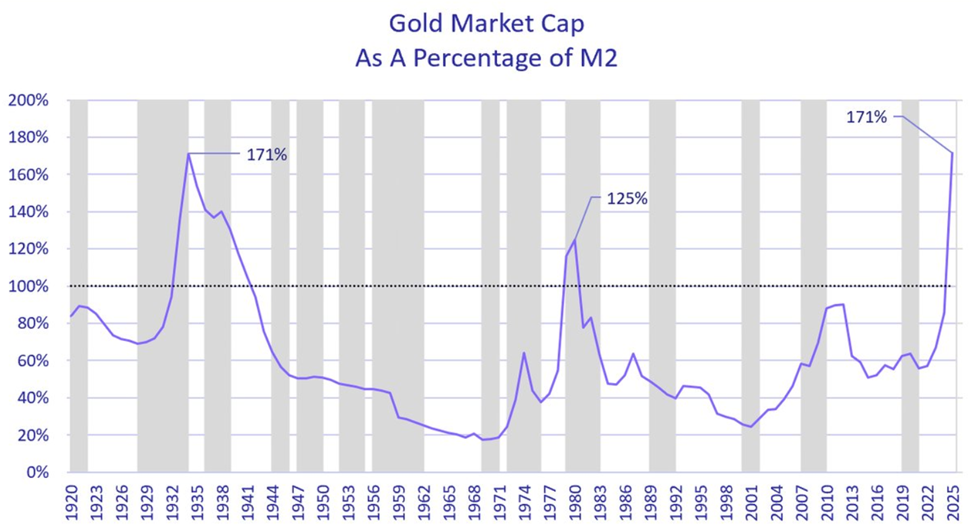

Ayon kay Cathie Wood, mataas ang chance na babagsak ang presyo ng gold, at tinuro pa niya ang sobrang taas na valuation nito na bihira lang makita sa kasaysayan ng finance.

Basi sa analysis niya, umabot sa all-time high intraday ang market cap ng gold kumpara sa US money supply (M2), lagpas pa sa inflation peak ng 1980 at mga level na huling nakita nung Great Depression noong 1934.

“Para sa amin, yung bubble ngayon hindi sa AI kundi nasa gold,” sabi ni Wood. Idinagdag niya na ang presyo ngayon ng gold ay nagpapakita ng parang macro crisis, pero hindi ito pareho ng inflationary 1970s o nung grabe ang bagsak ng 1930s.

Sinabi rin niya na kahit tumatakas ang mga foreign central bank mula sa dollar, iba naman ang sinasabi ng US bond markets. Yung 10-year US Treasury yield, mula sa halos 5% noong 2023 bumaba na sa mga 4.2%.

Binalaan rin niya na kung lilipat pahinga ang dollar, puwedeng matigil bigla ang rally ng gold — katulad nung nangyari noong 1980 hanggang 2000, kung saan bumagsak nang mahigit 60% ang presyo ng gold.

Pero hindi lahat agree sa pananaw ni Wood. Maraming macro traders ang kumontra, na wala nang kwenta ang gold-to-M2 bilang signal lalo na sa post-QE at digital na panahon ng finance ngayon.

Para sa kanila, imbes na senyales ng bubble sa gold ang chart, mas nagpapakita ito na hindi na ganun kahalaga ang mga traditional monetary stats bilang indicator.

Matinding $9 Trillion Na Volatility, Pinaiinit ng Leverage at Siksik na Trades—Sunog ang Market

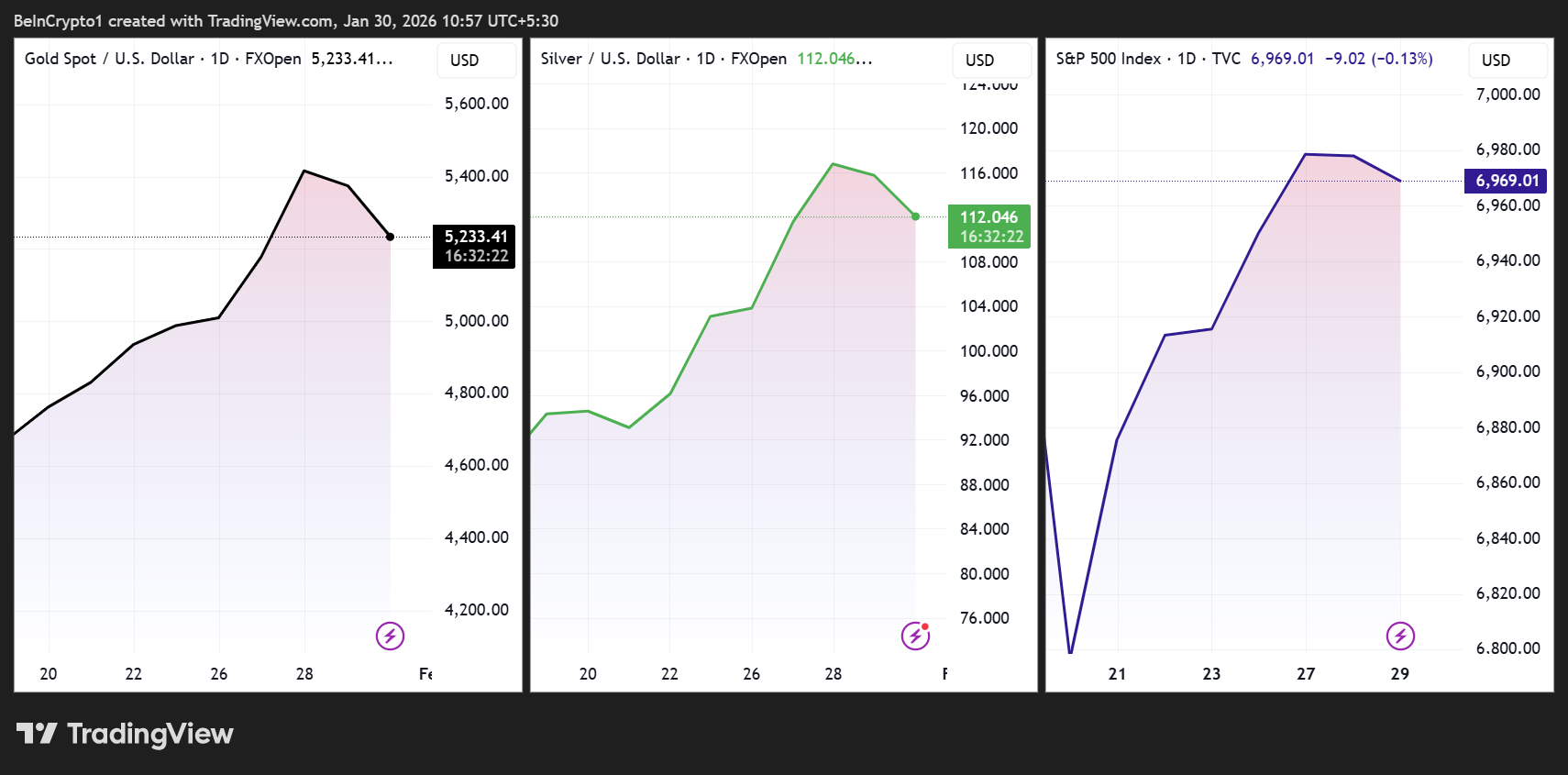

Nangyari ito kasabay ng matinding stress test sa market. Sa isang trading session lang, bumagsak nang halos 8% ang gold at sunog na halos $3 trilyon sa market cap. Ang silver, bagsak din nang mahigit 12% at nasa $750 billion ang nabawas na value.

Pati mga US stocks nadamay — bumaba nang lampas $1 trilyon ang S&P 500 at Nasdaq intraday, pero bigla ring bumawi bago matapos ang trading.

Pagsapit ng end of session, nabawi na karamihan sa mga losses. Halos $2 trilyon ulit ang na-recover ng gold, nasa $500 billion ang silver, at mahigit $1 trilyon bumalik sa US stocks.

Sa kabuuan, tinantya ng mga analyst na halos $9 trilyon ang na-swing sa market cap ng metals at equities sa loob lang ng mga anim at kalahating oras — malupit na volatility ang dahilan, hindi permanenteng sunog ang value talaga.

Ayon sa mga analyst tulad ng The Bull Theory, hindi fundamentals kundi leverage ang pinakaugat ng lahat. Sobrang daming futures trader ang pumasok sa gold at silver gamit ang 50x hanggang 100x na leverage. Ganito ang nangyari matapos ang multi-year rally kung saan tumaas ng 160% ang gold at halos 380% ang silver.

Nang magsimulang dumulas ang presyo, nagli-liquidate na put forced liquidation at margin call na nagpalala ng selldown. Sa silver, lalo pang sumikip ang pressure nang taasan ng CME ang futures margin ng hanggang 47% kaya napilitan pang magbenta ang traders kahit manipis na ang liquidity.

US stocks ang nagpasimula ng chaos. Bumagsak ng 11–12% ang Microsoft — isa sa mga bigatin sa major indices at risk models — dahil sa mahina ang forecast nila sa cloud, tumataas ang AI-related gastos, at nawala pa sila sa Morgan Stanley list ng top picks.

Nadamay tuloy ang Nasdaq at S&P 500, umikot ang selling sa mga index, tumaas ang volatility at halos sabay-sabay nagbenta ng assets ang mga trader. Habang mas tumitindi ang correlation, pati metals — na sobrang taas at dami na ng pumwesto — bumagsak rin kasabay ng stocks.

Sabi ng mga macro analyst, hindi ito sanhi ng surprise move ng Fed, gulo sa geopolitics, o biglang pagbabago sa economic policies.

Imbes na ganun, nagpapakita lang ito ng balance-sheet reset. Kapag bumabagal ang growth, biglang tumataas ang capital spending, at dumadagdag ang leverage sa mga siksik na trade, hindi smooth ang price discovery. Bigla na lang may matitinding gap ang presyo.

Sa kabuuan, pinapakita ng insidenteng ‘to kung gaano kabilis magbago ang takbo ng isang uso na trade dahil sa leverage, at bigla na lang puwedeng maging matindi ang pag-unwind nito.