Gumugulo ang Meteora sa Solana community dahil sa isang kontrobersyal na proposal: ang maglaan ng 3% ng TGE fund sa JUP stakers, hindi sa regular na tokens kundi sa Liquidity Position NFTs.

Ang bagong approach na ito ay nangangakong mag-boost ng malalim na liquidity para sa MET mula sa unang araw, pero may mga tanong tungkol sa fairness at concentration risk. Magiging matalinong hakbang ba ito para paglapitin ang dalawang komunidad, o magdudulot ito ng mahabang debate?

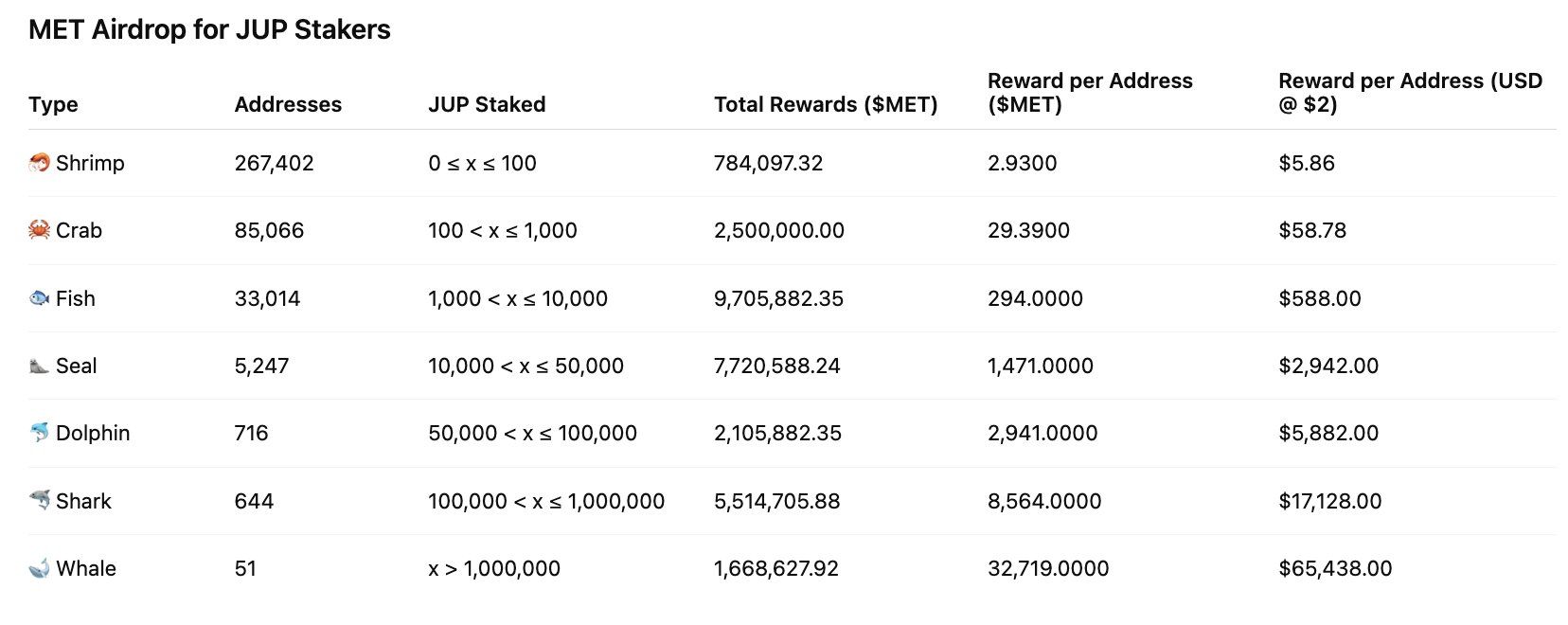

3% Allocation Para sa JUP Staker

Ayon sa ulat ng BeInCrypto, naghahanda ang Meteora para sa isang TGE ngayong Oktubre. Isa ito sa mga pinaka-kapansin-pansing proposal ng komunidad bago ang TGE ng MET.

Sa ilalim ng plano, ang proyekto ay naglalayong maglaan ng 3% ng TGE fund sa mga JUP stakers ng Jupiter bilang Liquidity Position NFTs. Gagamitin ng Meteora ang 3% para mag-seed ng MET liquidity sa isang Single-Sided DAMM V2 pool, at pagkatapos ay ilalaan ang mga posisyon sa mga Jupiter stakers base sa time-weighted staking, halaga, at voting activity.

Ang layunin ay lumikha ng MET/USDC liquidity sa paglista nang hindi agad nagdadagdag ng mas maraming MET sa circulating supply. Binibigyang-diin ng proposal na “walang karagdagang tokens na idadagdag sa circulating supply dahil sa proposal na ito.” Isa itong “liquidity-first” approach imbes na direktang token payout.

Inilabas ni Soju, Co-Lead ng Meteora, ang isang pampublikong kalkulasyon para ipakita ang scale. Ayon kay Soju, nasa 600 milyong JUP ang kasalukuyang naka-stake. Ang 3% allocation ay katumbas ng 30 milyong MET tokens. Ibig sabihin, nasa 0.05 MET kada naka-stake na JUP.

“Sa tingin ko, reasonable ito,” sabi ni Soju.

Isang user sa X ang gumawa ng simpleng kalkulasyon at nakakuha ng katulad na figure na ~0.05035 MET/JUP depende sa FDV assumptions. Maliit ang reward kada JUP pero kapag pinagsama-sama, puwede itong maging makabuluhang insentibo para gawing MET liquidity providers ang mga user.

Mga Pros at Cons

May malinaw na benepisyo ang proposal ng Meteora kumpara sa ibang proyekto na nagre-reward sa users sa pamamagitan ng airdrops. Kinilala nito ang papel ng Jupiter sa Solana ecosystem, tumutulong mag-boost ng MET/USDC liquidity sa TGE, at binabawasan ang immediate sell pressure dahil ang initial reward ay isang liquidity position imbes na freely tradable tokens. Sa maingat na pag-engineer (time-weighted distribution, vesting na naka-attach sa NFTs, withdrawal restrictions), puwede itong maging epektibong tulay sa pagitan ng dalawang komunidad.

Gayunpaman, may mga matinding panganib pa rin. May mga tanong tungkol sa fairness: bakit dapat makakuha ng malaking bahagi ang JUP stakers? Puwede bang makuha ng “LP Army” o malalaking wallets ang hindi patas na bahagi ng rewards? Ano ang magiging circulating supply sa TGE agad-agad? Ang mga naunang draft ng allocation ay nagbanggit ng hanggang 25% na nakalaan para sa liquidity/TGE reserve, kaya’t ang kabuuang initial circulating supply ay nananatiling mahalagang tanong sa transparency.

“Mahirap pag-usapan ang ‘fairness’ kapag nagbigay ang JUP ng 5% para sa Meteora (sa pamamagitan ng mercurial stakeholders). Karapat-dapat ang LP army sa higit pa -> Makukuha ng LP Army ang malaking bahagi ng lahat ng future emissions (ongoing LM rewards), at mayroon pa ring 20% (8% + 5% + 2% + 3% + 2%) ng total supply sa TGE,” pahayag ni Soju.

Mula sa mga nakaraang airdrop events, kailangang maging transparent ang team ng Meteora tungkol sa tokenomics, malinaw na i-disclose ang LP NFT redeem/vest mechanics, mag-set ng per-address caps, at isaalang-alang ang karagdagang insentibo para sa MET holders. Kung hindi ito maayos na maisasagawa, ang concentrated distribution at kasunod na sell pressure ay puwedeng makasira sa halaga ng TGE.