Nagpahayag ng pag-aalala ang mga analyst na ang MicroStrategy, ang pinakamalaking corporate holder ng Bitcoin (BTC), ay maaaring nakaupo sa isang financial time bomb na pwedeng makaapekto sa buong crypto market.

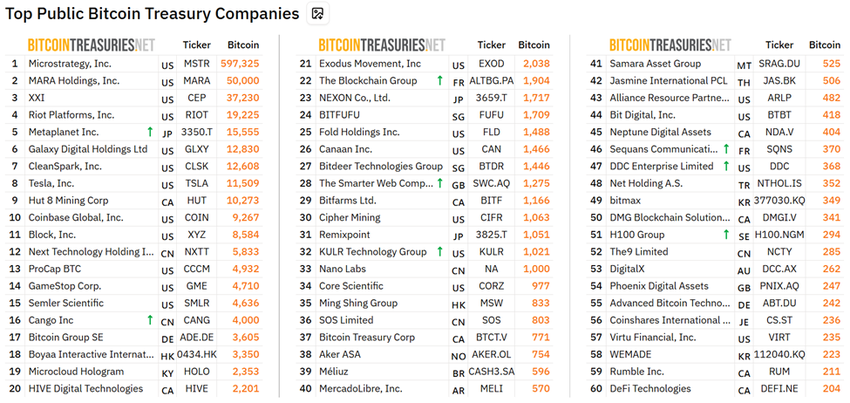

May hawak na mahigit 597,000 BTC, na katumbas ng 3% ng kabuuang supply ng Bitcoin, ang business intelligence company na naging Bitcoin proxy ay ngayon ay tinuturing na “crypto’s biggest liquidation risk.”

Pusta ng MicroStrategy na $71 Billion sa Bitcoin, Nagdudulot ng Pag-aalala sa Systemic Risk

Umabot sa panibagong all-time high (ATH) ang Bitcoin noong Linggo, dahan-dahang lumalapit sa $120,000 threshold. Pero sa pagkakataong ito, ang pagtaas ay dulot ng interes ng mga institusyon imbes na retail buying momentum.

Pinaka-nangunguna dito ang MicroStrategy (ngayon ay Strategy), na may hawak na 597,325 BTC na nagkakahalaga ng mahigit $71 billion sa kasalukuyan.

Ipinakita ni Leshka.eth, isang KOL at investment strategist, ang laki at kahinaan ng Bitcoin play ng MicroStrategy.

“Habang nagdiriwang ang lahat, ito ay nagdudulot ng pinakamalaking liquidation risk sa crypto,” isinulat ni Leshka sa kanyang post.

Napansin ng analyst na ang $71 billion na posisyon ng MicroStrategy sa Bitcoin ay nakabase sa $7.2 billion na convertible debt na nakuha mula 2020. Ang average na presyo ng pagbili ng BTC ay nasa $70,982.

Kung babagsak ang Bitcoin sa markang iyon, ang paper losses ay maaaring magdulot ng tunay na pressure sa kanilang balance sheet.

Hindi tulad ng spot ETFs (exchange-traded funds), walang cash buffers o redemption mechanisms ang MicroStrategy.

Ibig sabihin, anumang pagbaba ng presyo ng Bitcoin ay direktang tatama sa valuation ng kumpanya at sa matinding sitwasyon, maaaring mapilitan silang magbenta ng assets para matugunan ang mga utang.

“Hindi lang ito simpleng Bitcoin play—ito ay isang leveraged bet na may napakaliit na margin para sa pagkakamali,” binalaan ni Leshka sa kanyang post.

Ang Delikadong Feedback Loop sa Bitcoin Strategy ng MicroStrategy

Habang maraming retail at institutional investors ang tinitingnan ang MicroStrategy stock (MSTR) bilang isang liquid na paraan para makakuha ng Bitcoin exposure, may mga panganib ito na lampas pa sa mga regulated ETFs.

Ipinaliwanag ni Leshka na ang MSTR ay nagte-trade sa premium kumpara sa net asset value (NAV), minsan umaabot pa ng 100%. Ang “premium feedback loop”—kung saan ang pagtaas ng share prices ay nagpopondo ng mas maraming BTC buys—ay maaaring mabilis na bumagsak sa downturn.

Kung magbago ang sentiment ng mga investor at mawala ang NAV premium ng MSTR, mawawala ang access ng kumpanya sa bagong kapital.

Ang ganitong sitwasyon ay maaaring magdulot ng mahihirap na desisyon tungkol sa Bitcoin holdings ng MicroStrategy.

Ang post ay tumutukoy sa 2022 Terra-LUNA collapse, kung saan ang $40 billion market cap ay naglaho dahil sa katulad na leverage spiral. Ang pagkukumpara na ito ay nagpapakita ng tunay na precedent para sa systemic risk.

Ang pagbagsak ng core business ng MicroStrategy ay nagdadagdag sa kahinaan. Ang kita mula sa software ay bumagsak sa 15-year low na $463 million noong 2024, at ang bilang ng empleyado ay bumaba ng mahigit 20% mula 2020.

Ang kumpanya ay epektibong isang Bitcoin fund na may minimal na diversification, ibig sabihin ang kanilang kapalaran ay nakadepende sa crypto market.

Sa ibang dako, sinasabi ng mga kritiko na ang ganitong level ng centralization ay nagdudulot ng banta sa decentralized ethos ng Bitcoin.

Sang-ayon si Leshka, na nagsasabing ang Bitcoin ay ginawa para maiwasan ang central control, kaya’t ang paghawak ng MicroStrategy ng 3% ng lahat ng BTC ay isang single point of failure.

Gayunpaman, hindi lahat ng analyst ay nakikita ito bilang apocalyptic. Ang mga convertible bond maturities ay mula 2027 hanggang 2031, na may minimal na short-term interest obligations. Kung maiiwasan ng Bitcoin ang pagbagsak sa ilalim ng $30,000, malabong mangyari ang forced liquidations.

Dagdag pa rito, sa kaganapan ng financial stress, maaaring mag-dilute ng equity ang MicroStrategy imbes na ibenta ang BTC direkta, na nagbibigay sa kanila ng optionality.

Sa kabila nito, ang pangunahing alalahanin ay nananatili na ang isang sistema na nakadepende sa walang humpay na optimismo at premium-driven capital raises ay likas na mahina.