Kumpirmado na ng Strategy (dating MicroStrategy) na ang ratio ng assets sa debt collateral nito ay mananatiling 2.0x, kahit umabot pa sa $25,000 ang Bitcoin (BTC), na malayo sa $74,000 na average purchase price nito.

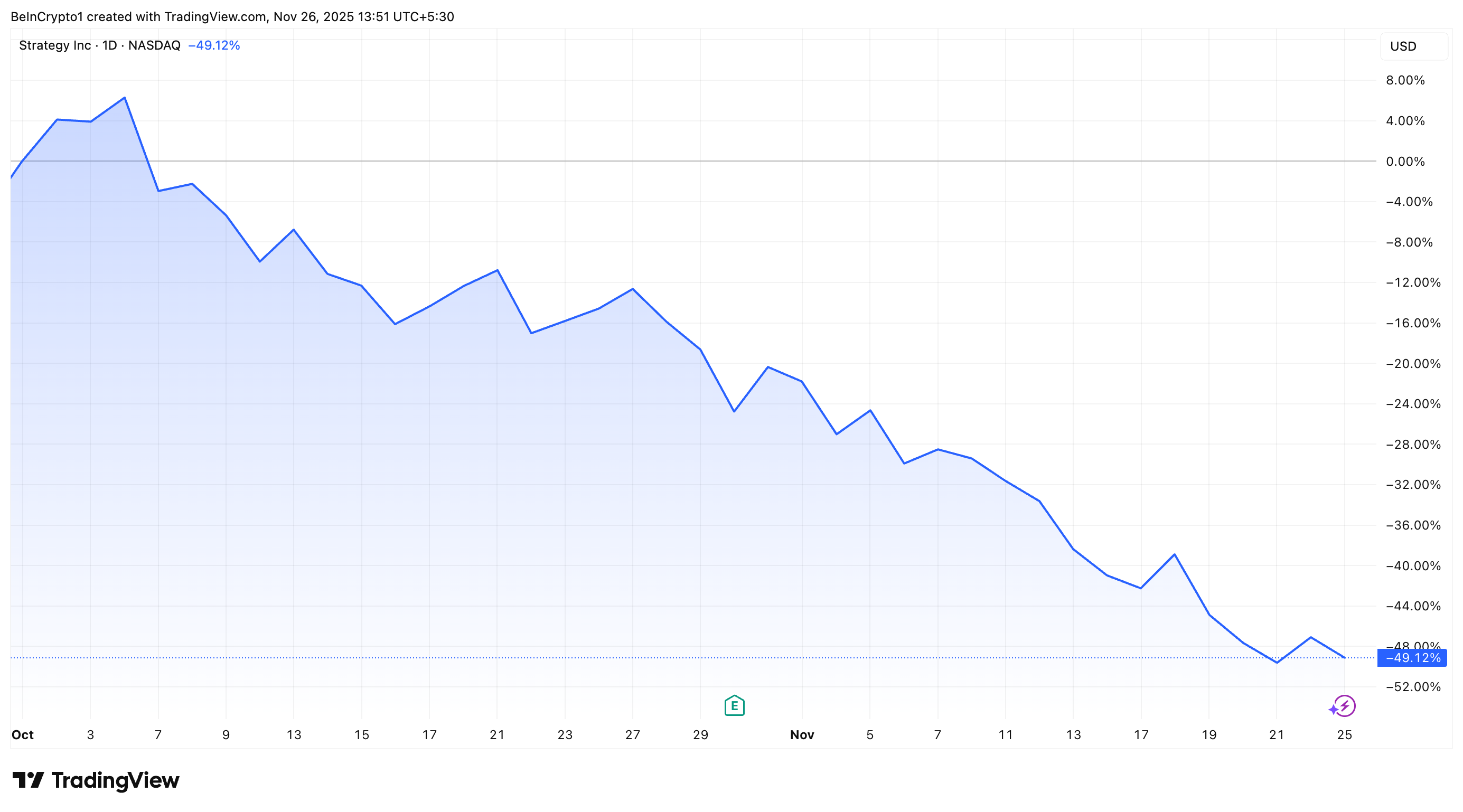

Nangyayari ito habang bumaba ng 49% ang stock ng kumpanya at posibleng maalis sa MSCI indices, sa inaasahang desisyon sa Enero 2026.

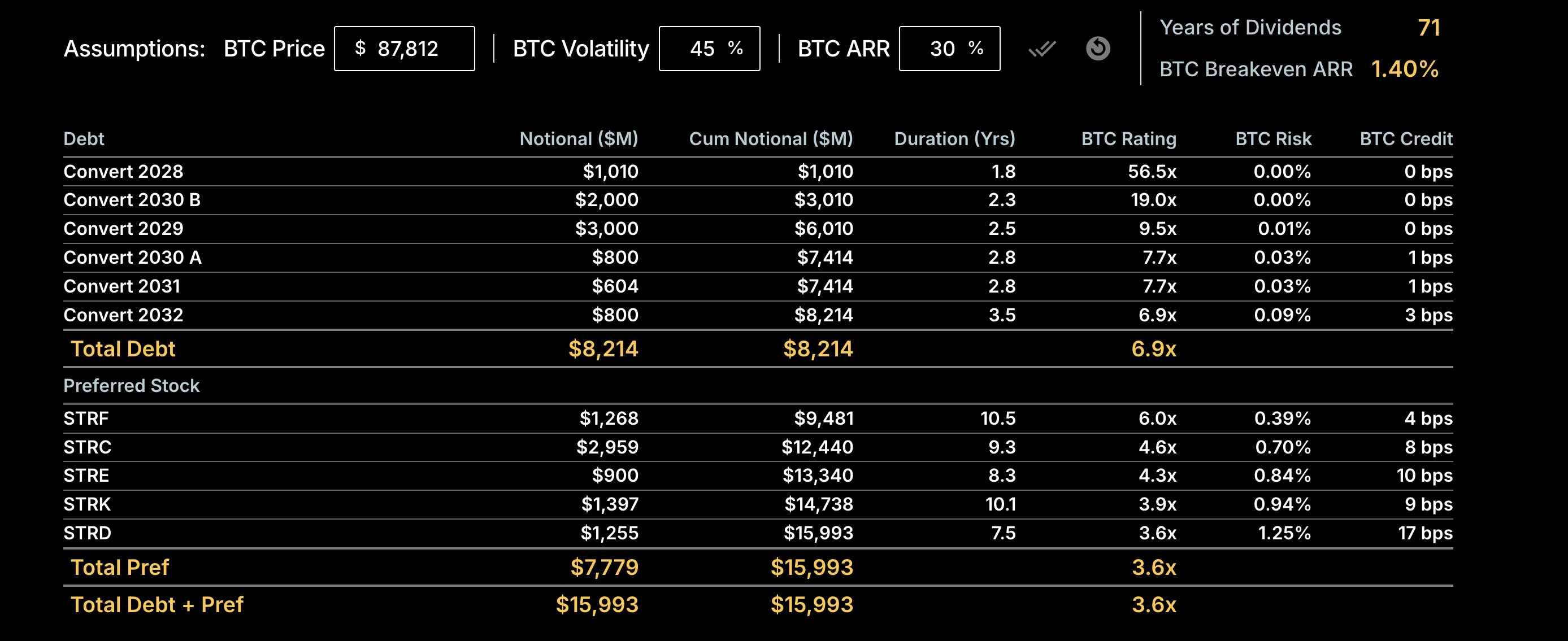

Utang ng MicroStrategy na $16B, 3.6x na Sinusuportahan ng Bitcoin

Sa isang post kamakailan sa X (dating Twitter), binigyang-diin ng kumpanya ang lakas ng balance sheet nito sa pamamagitan ng pagpapakita ng tinatawag nilang “BTC Rating” ng kanilang convertible debt.

“Kung bumagsak ang BTC sa aming $74,000 average cost basis, mayroon pa rin kaming 5.9x assets kumpara sa convertible debt, na tinatawag naming BTC Rating ng aming utang. Sa $25,000 BTC, magiging 2.0x ito,” ayon sa post.

Ayon sa kumpanya, kahit bumaba man ang Bitcoin sa $74,000 na average cost basis nito, ang value ng kanilang BTC reserves ay 5.9 na beses pa rin na mas malaki kaysa sa kanilang convertible debt. Sa isang mas malalang sitwasyon, kung ang Bitcoin ay nasa $25,000, mananatili ang assets-to-debt ratio sa 2.0x.

Sa kasalukuyang presyo ng Bitcoin na $87,812, ipinapakita ng kumpanya ang napakalakas nitong asset-to-liability profile. Ayon sa credit dashboard, ang Strategy ay may $8.214 bilyon sa total na convertible debt na may maturities mula 2028 hanggang 2032.

Karamihan sa mga convertible notes na ito ay may exceptionally high BTC Rating, mula 7x hanggang mahigit 50x. Ang BTC Rating para sa total convertible debt ay nasa 6.9x.

Sa ibaba ng debt layer, ang kumpanya ay may hawak na $7.779 bilyon sa preferred stock sa limang series (STRF, STRC, STRE, STRK, STRD). Mas mahahabang average na trajekstoriya ang mga ito, karamihang tumatakbo ng 8 hanggang 10 taon o higit pa. Bukod pa rito, mas mataas nang kaunti ang risk profiles nito kumpara sa senior debt stack.

May BTC Rating ang preferred equity na 3.6x, na nagpapakita ng solid pero manipis na collateral cushion kumpara sa convertible debt ng kumpanya. Pagsama-samahin, ang kabuuang obligasyon ng kumpanya, utang kasama ang preferred stock, ay umabot ng $15.993 bilyon.

Sa kasalukuyang presyo ng Bitcoin, ang mga liabilities na ito ay suportado ng isang pinagsamang BTC Rating na 3.6x, ibig sabihin hawak ng kumpanya ang higit sa tatlo at kalahating beses ng value ng outstanding obligations nito sa Bitcoin-denominated assets.

Ipinapakita nito na ang kumpanya ay exceptionally well-capitalized, overcollateralized ng matinding BTC buffer, at highly resilient sa pag-bagsak ng presyo ng Bitcoin. Nagbibigay ito sa kanila ng malaking financial stability at strategic flexibility.

Ayon sa data mula sa SaylorTracker, ang Strategy ay may hawak na 649,870 BTC na nagkakahalaga ng $56.99 bilyon, kaya’t ito ang pinakamalaking corporate holder sa buong mundo.

Strategy Humaharap sa Bagsak na Market at Index na ‘Di Tiyak

Kapansin-pansin, lumabas ang balitang ito sa panahong nasa ilalim ng matinding pressure ang kumpanya. Ang MSTR shares ay bumagsak ng higit 49% mula noong simula ng Oktubre, nasa levels na huling nakita noong late 2024.

Harap din ng Strategy ang mas mataas na kritisismo mula sa MSCI. Nagsasaalang-alang sila ng isang criterion na maaring mag-exclude sa mga kumpanya kung saan ang digital assets ay lumalagpas sa 50% ng total assets.

Inaasahan ang desisyon sa Enero 15, 2026. Ayon sa pananaliksik mula sa JPMorgan, maaaring umabot ng $8.8 bilyon ang potensyal na outflows kung mag-adopt ang ibang index providers ng katulad na panuntunan. Ayon sa bangko,

“Sa ngayon, isinasalang-alang ng MSCI na alisin ang MicroStrategy at iba pang digital asset treasury companies mula sa kanilang equity indices…maaaring umabot sa $2.8bn ang outflows kung ma-exclude ang MicroStrategy sa MSCI indices at $8.8bn mula sa lahat ng ibang equity indices kung ibang index providers ay pipiliing sumunod sa MSCI.”

Hindi rin nakasama ang kumpanya sa S&P 500, nawalan ng isa pang mahalagang oportunidad. Dagdag pa sa mga hamon, matapos ang anim na sunod na linggo ng Bitcoin purchases, naghinto na ang kumpanya sa pagbili. Ito ay dahil ang mNAV premium ay bumagsak malapit sa parity.

Sa kabila nito, gumagawa ng ibang strategic moves ang kumpanya. Iniulat ng Blockchain intelligence firm na Arkham na naglipat ang Strategy ng ilan sa mga assets nito mula Coinbase papunta sa Fidelity Custody. Ipinapakita nito ang plano nilang hatiin ang custodial risk sa ilang regulated providers.

“Ang Strategy (MSTR) ay nagdi-diversify ng custodians palayo sa Coinbase at inilipat ang 58,390 Bitcoin (nasa $5.1 Bilyon ngayon) sa Fidelity Custody sa loob ng nakaraang 2 buwan….mayroon nang total na 165,709 BTC ($14.50 bilyon) na naipadala sa Fidelity Custody,” ayon sa Arkham.

Kaya, kahit may lumalaking market pressure, kawalan ng katiyakan sa index, at matinding pagbaba ng stock price nito, nananatiling heavily overcollateralized at structurally resilient ang Strategy. Ang kanilang Bitcoin-backed balance sheet ay patuloy na nagbibigay ng malaking buffer laban sa volatility. Kasabay nito, ang mga patuloy na pagsisikap na i-diversify ang custodial risk ay nagpapakita ng posisyon ng kumpanya para sa long-term stability, kahit sa mahirap na sitwasyon.