Nag-level na halos kapantay ng Bitcoin holdings ang market premium ng MicroStrategy, kaya marami na ang nagtatanong tungkol sa future ng levered Bitcoin model ni Michael Saylor.

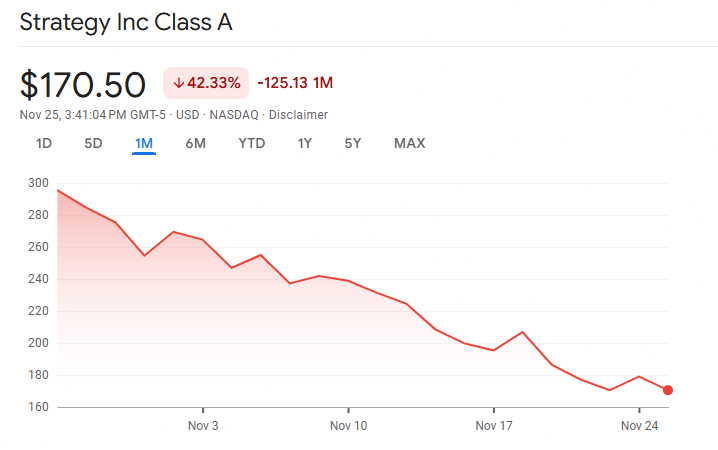

Ipinapakita ng pinakabagong updates na hawak ng kumpanya ang 649,870 BTC na nagkakahalaga ng nasa $48.4 billion, pero hindi na lumilipad yung equity nila sa mataas na valuation tulad noong dati.

Nagliliyab na Capital Pressures at Bagsak na Premium

Noong November, bumaba ang mNAV ng kumpanya sa ilalim ng 1x. Ang mNAV, o market-to-net-asset value, ay sumusukat kung magkano ang handang bayaran ng investors na higit o mas mababa pa sa value ng Bitcoin na hawak ng Strategy.

Mahalaga ito dahil umaasa ang Strategy sa pagbebenta ng equity sa mataas na presyo para tumaas ang Bitcoin per share ng mga existing holders.

Itong matinding pagbaliktad ng mNAV ay kasunod ng masamang takbo ng market. Bumagsak ng higit 30% ang Bitcoin mula sa kanyang peak noong October, bumaba ito sa ilalim ng $90,000.

Samantala, mas mabilis pang bumaba ang halaga ng shares ng Strategy, na nagpapakita ng pag-aalala sa pag-asa ng kumpanya sa capital markets at tumataas na gastos ng preferred stock.

Naging central issue na ang capital structure ng Strategy. May hawak lang silang $54 million na cash pero may utang ng higit $640 million taun-taon para sa preferred dividends.

Negative pa rin ang cash flow ng software business ng kumpanya para sa 2025, na mas lalong nagpapalayo sa pagitan ng utang at likido nilang assets.

Dahil dito, umasa ang Strategy sa capital markets. Nag-raise sila ng about $20 billion sa unang siyam na buwan ng 2025 mula sa convertibles, preferred stock, at at-the-market equity.

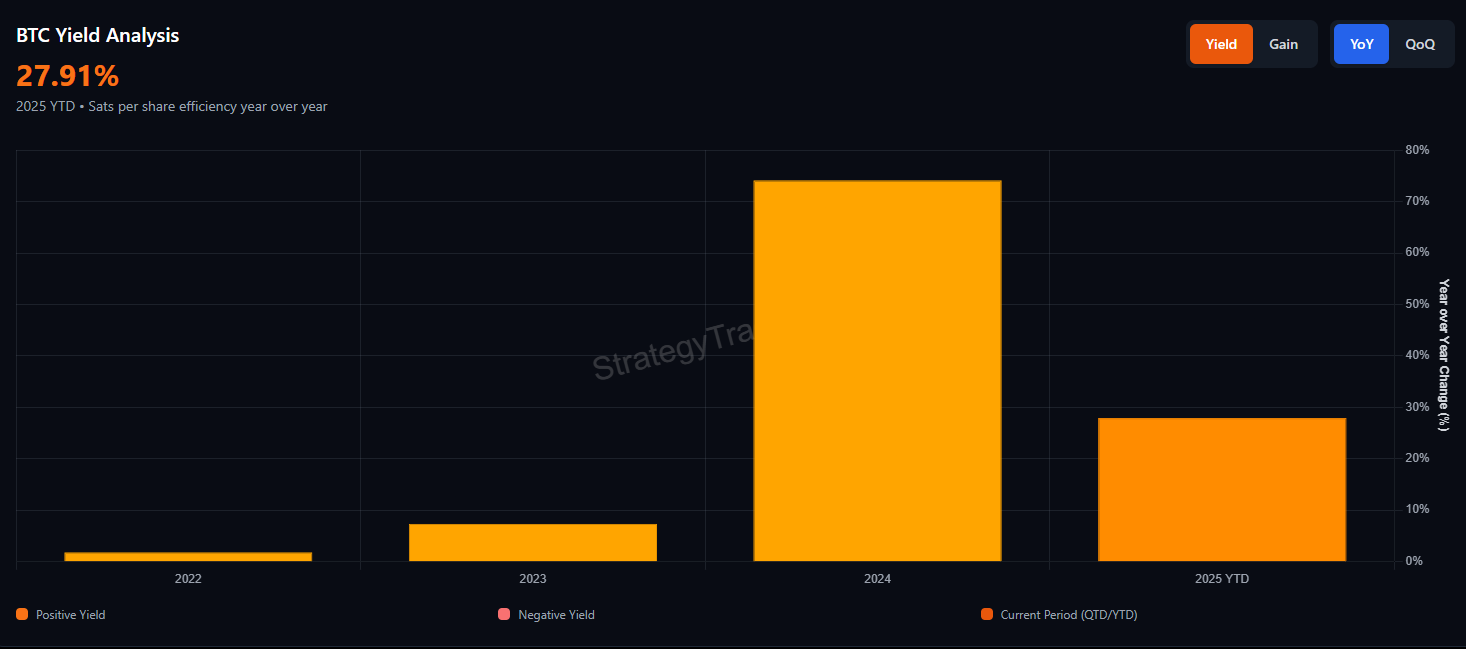

Hindi tumigil ang pag-accumulate ng Bitcoin sa funding na ito habang tinutugunan ang mas luma na instruments na may mataas at tumataas na coupons.

Pero humina na yung epekto na dating nagbibigay ng benepisyo sa model na ito. Noong mataas ang premium ng Strategy sa net asset value, ang pag-issue ng shares ay nagpapataas ng Bitcoin per share para sa mga may hawak.

Nawawala yung advantage na ito kapag bumagsak ang premium. Pag malapit sa NAV mag-issue ng stocks, delikado sa dilution imbes na benepisyo.

Lalong tumindi ang pressure habang umakyat ang cost of capital. Itinaas ng STRC preferred shares ng kumpanya ang dividend rate nito mula 9% noong July hanggang 10.5% noong November para mapanatili ang par value.

Ang mga bagong preferred offerings ay may coupons na higit 10%, na may penalty rates na umaabot ng 18% kung hindi nabayaran. Itong mga terms ay nagpapataas sa taunang pasanin at nagpapalakas ng pag-aalala ng investors tungkol sa sustainability.

Market Liquidity, MSCI Risks, at Ang Hinaharap ng Premium

Lalong bumagsak ang tiwala ng market matapos ang crash noong October 10. Bumagsak ang Bitcoin ng about 17% habang sumobra ng $19 billion ang napa-liquidate. Bagsak din ang depth ng order-book sa mga exchanges, na nagbigay-diin sa kahinaan ng liquidity kapag napilitan.

Para sa may hawak ng higit 3% ng supply ng Bitcoin, pinaigting ng episode na ito ang takot sa posibleng ‘sapilitang pagbebenta’.

Isang dagdag sa problema ang threat ng index-inclusion. Kinokonsulta ng MSCI ang posibilidad na alisin sa index ang mga kumpanyang higit 50% ng assets ay nasa digital currencies.

Nasa 77% ng kanilang asset share ang Bitcoin para sa Strategy. Tinataya ng JPMorgan na ang ganitong exclusion ay magdudulot ng nasa $2.8 billion na passive outflows, na posibleng umabot pa ng $8.8 billion kung susunod ang ibang index providers.

Kung tuluyang alisin ang indices sa kanilang listahan sa February 2026, lalo pang bababa ang mNAV ng MicroStrategy. Ang mas mababang premiums ay nakakaapekto sa viability ng equity issuance, na ginagamit ng Strategy para pamahalaan ang kanilang mga obligasyon at patuloy na pag-accumulate.

Ang walang tigil na discount ay magpapahirap sa refinancing at papahinain ang kakayahan ng kumpanya na ipagtanggol ang kanyang capital structure.

Tiwala ang Strategy na may matibay na paninindigan ang kanilang balance sheet para sa pangmatagalan. Kamakailan ay nag-claim sila na may “71 years” ng dividend coverage batay sa kasalukuyang market value ng kanilang Bitcoin.

Pero ang kalkulasyong iyon ay naga-assume ng frictionless sales, walang price impact, at walang tax obligations. Ipinakita ng October crash kung gaano kabilis nawawala ang liquidity kapag nasa ilalim ng pressure.

Babalik Kaya ang Bitcoin Premium ng MicroStrategy?

Nagre-reflect ang pagnipis ng mNAV sa bagong pananaw ng merkado tungkol sa leverage, liquidity, at risk. Parang ayaw na ng mga investor magbayad ng extra para sa exposure na pwede na nilang makuha sa spot Bitcoin ETFs na wala ng corporate debt at preferred stock layers.

Baka bumalik ang premium kung biglang tumaas nang husto ang Bitcoin o kung mas magaan na ang standards ng index providers. Pero nandiyan pa rin ang structural pressures.

Dahil sa tumataas na dividend obligations, negatibong operating cash flow, at humihinang equity premium, mas exposed ang Strategy ngayon kaysa dati.

Hanggang di pa nababawasan ang mga pressure na ito, malinaw ang mensahe ng merkado. Hindi na nagbabayad ng dagdag ang investors para sa Strategy model, at mukhang tapos na ang mga araw ng madaling accretive issuance.

Depende ngayon kung babalik ang premium sa lakas ng Bitcoin, desisyon ng index, at ang kakayahan ng Strategy na maka-navigate sa pinakamahirap nitong yugto.