Habang inaabangan ng market ang paglabas ng Consumer Price Index (CPI) para sa November, hindi pumapayag si Federal Reserve Governor Stephen Miran sa pananaw ng marami na sobrang taas pa rin ang inflation kumpara sa target ng Fed.

Ilang araw na lang bago ilabas ang CPI data ngayong Thursday. Importante ang report na ‘to kasi malamang maapektuhan ang pananaw ng mga investor para sa Bitcoin dito.

Sabi ni Stephen Miran: Malaos ang Laban ng Fed, Mali ang Target nilang Inflation Bago Lumabas ang CPI

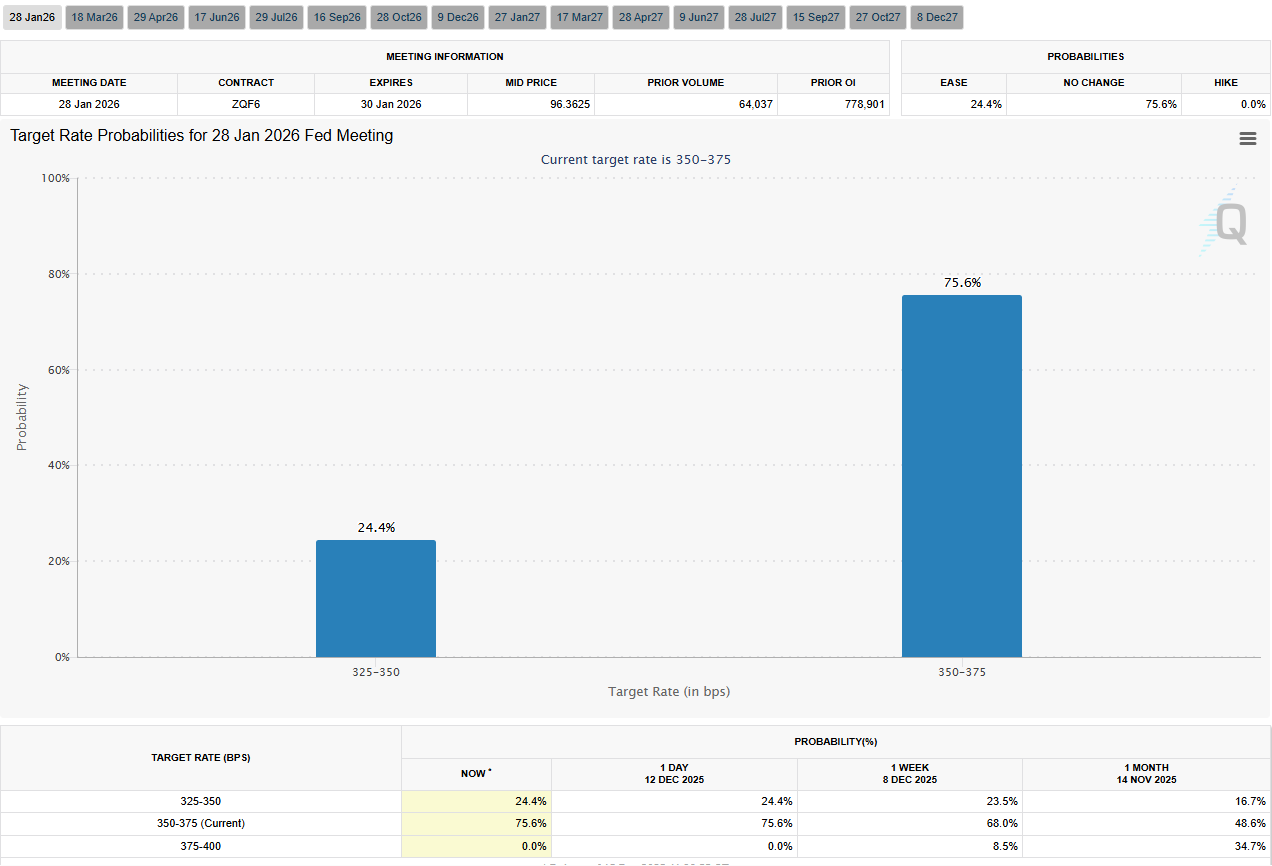

Ipinapakita ng data sa CME FedWatch Tool na nagbabago ang tingin ng market tungkol sa galaw ng interest rate, at halos 75.6% ng traders ay tumataya na walang magbabago sa rates sa Fed meeting sa January 2026.

Kasabay nito, sinabi ni Miran na halos kasunod na raw ng 2% target ng Fed ang totoong inflation. Sabi niya, yung natitirang taas ng inflation ay mostly dahil lang sa mga ‘statistical distortions’, o pagkalito sa kalkulasyon, hindi dahil sa matindi ang demand.

“Halos katapat na ng 2% target ng Fed ang underlying inflation,” post ni Miran sa X. “Karamihan ng sobrang taas sa inflation ay galing lang sa mga kakaibang paraan ng pagtantiya, hindi dahil sobrang dami ng demand.”

Pokus talaga ni Miran yung shelter inflation. Isa kasi ito sa mga pinaka-big deal na nagpapatuloy na dahilan kung bakit mataas pa rin ang core inflation.

Napansin din niya na ang suki ng Fed na Personal Consumption Expenditures (PCE) index ay sinusuma ang housing cost ng lahat ng tenants. Ibig sabihin nito, minsan atrasado mag-reflect ang totoong presyo, kasi nag-a-adjust lang ‘to kapag nagre-renew ng lease. Sabi ni Miran, nakakalito na tuloy ang mga datos ng inflation.

Tinukoy rin ni Miran ang inflation sa core non-housing services, at ginawang example ang portfolio management fees. Sabi ng policymaker, nagpapataas daw ito ng core PCE kahit na bumababa na ang fee sa asset management industry sa mas mahabang panahon.

Dahil minemeasure ang mga fee na ‘to base sa assets under management, automatic na bumababa o tumataas ang sukat ng fees depende sa galaw ng equity markets. Nangyayari pa rin ‘to kahit bumababa na talaga yung aktwal na gastos ng mga consumers.

“Sobrang mali kung habulin natin ang mga kakaibang number na dulot lang ng stats, imbes na tutukan yung lehitimong presyo ng bilihin,” babala ni Miran sa kanyang speech. Pwede raw sobrahan ng Fed ang paghigpit kung sobra ang pag-react nila sa distortions na ‘to.

Mukhang Kailangan Nang I-review ang Tariff at Goods Inflation Habang Nagpapakita ang Data ng Posibleng Pagluwag ng Presyo

Tungkol naman sa goods inflation, kinontra ni Miran ang paniniwala ng marami na ang US tariffs ang dahilan kaya tumataas ang presyo nitong mga nakaraan.

Base sa research tungkol sa trade elasticity, paliwanag niya na exporters talaga ang pinaka-nalulugi sa tariffs kaya maliit lang at pansamantala ang epekto nito sa presyo ng consumer goods.

Kahit medyo conservative ang pag-compute, tinatayang nasa dalawang-tenths ng isang percent lang ang epekto ng tariffs sa consumer prices. Sa totoo lang, mas malapit ito sa maingay na data lang kaysa talagang dahilan ng inflation.

Sinusuportahan din ni Anna Wong ng Bloomberg Economics ang pananaw ni Miran. Sabi niya, may mga early signal na nagsasabi na posibleng makakita na ulit tayo ng pagbaba ng inflation sa susunod na anim na buwan.

Sabi ni Wong, bumababa na uli ang core CPI goods, posibleng sa kalagitnaan ng 2026, at pwede raw na hindi pa napapansin ng market ang lawak ng rate cuts na pwedeng mangyari pa.

“Pwede nang mag-cut ang Fed next year,” sulat ni Wong sa X, at kung tama raw ang mga signal na ‘to, masyado pang conservative ang expectations para sa easing ng rates sa 2026.

Dahil dito, lalong umiinit ang debate sa loob ng Fed kung dapat pa bang lumaban sa mga inflation pressures na nagsimula pa ng 2022, o mas mainam bang tutukan na ang kasalukuyang sitwasyon ngayon.

Kaya habang pinalalabas ang CPI ngayong Thursday, tiyak na babantayan ng lahat kung magpapatunay o kokontra sa sinasabi ni Miran na masyadong mataas ang estimate sa inflation at baka sobra na ang higpit ng policy papasok ng 2026.