Malapit na sa $113 ang Brent crude futures matapos umangat ng higit 46% ngayong taon dahil sa epekto ng Iran war na nagdulot ng abala sa shipping sa Strait of Hormuz. Pero, bumaba ng halos 50% ang open interest mula pa noong huling linggo ng Pebrero, kaya marami nagtatanong kung sino talaga ang nagtutulak ng pagtaas na ito. Umabot din sandali sa above $100 ang presyo ng WTI crude oil, kaya lumalawak na yung tinatawag na war premium sa parehong global at US oil benchmarks.

Nasa area ng 99.84 ang US Dollar Index (DXY) at nagbe-benefit ngayon dahil nag-a-attract ng investments papunta sa mga dollar assets, lalo na habang tumataas ang yields. Ang 10-year Treasury yield tumaas na ng nasa 45 basis points mula simula ng war noong February 28, at umabot na sa 4.40%. Ngayon, yung pressure sa bond market parang lumalaking issue na.

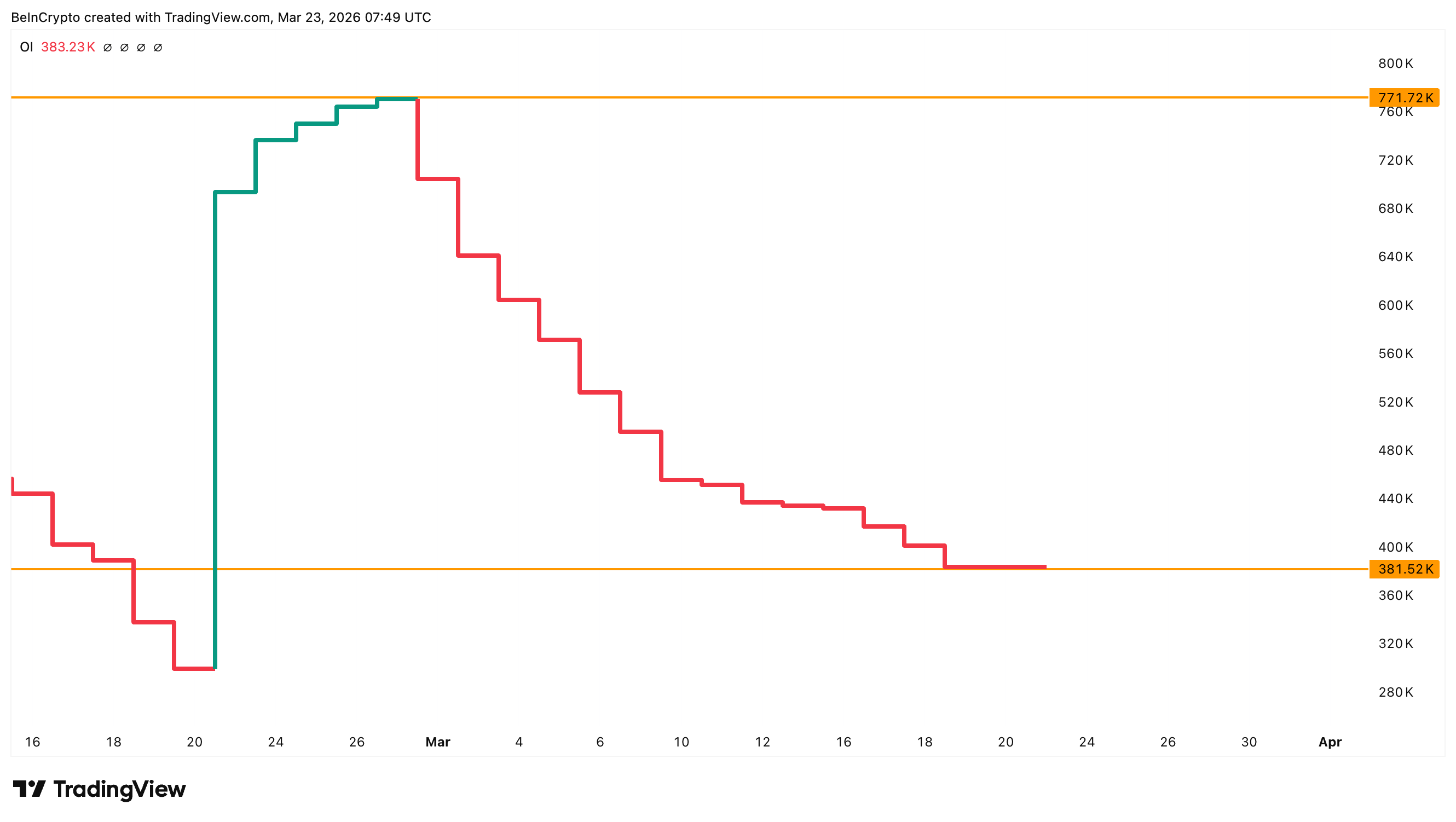

Nababawasan ang Open Interest Habang Umaakyat ang Presyo

Makikita sa Brent crude futures sa ICE Europe na may matinding disconnect. Habang umaakyat ang oil price mula $65 noong January papuntang $113 ngayon, bumagsak naman ang open interest mula 770,000 contracts noong Pebrero papuntang 380,000 contracts. Halos 50% na pagbaba yan.

Kapag tumataas ang presyo pero bumababa ang open interest, sign yan na pwedeng ma-warning ang traders sa futures market. Madalas, ibig sabihin nito ang rally ay dahil sa mga trader na nagko-close ng short positions imbes na may bagong pumapasok na long positions. Kapag nangyari yung short squeeze na yan, pwedeng umakyat pa ang presyo pero usually nauubos din agad kapag naubos na yung mga short.

Yung geopolitical risk na dulot ng possible na pagsara ng Strait of Hormuz malaki talaga epekto sa supply, kaya minsan hindi nasusunod ang usual market moves. Pero, parang manipis lang yung base ng rally na nangyayari — ‘di agad makikita sa price chart lang. Kung tuloy-tuloy ba ang healthy trend o maging madali tong magbago, ‘yan ang sinusukat ng susunod na indicator.

Sabi ng Exclusive Index, Solid pa rin ang Trend

May sariling Oil Equity Confirmation Index (OECI) ang BeInCrypto, kung saan gamit ang Z-score, tinitignan kung nagkakaroon ng hiwalay na galaw ang returns ng Brent crude kumpara sa oil equities (XLE). Kapag lampas +2, nauuna masyado yung oil kaysa equities — madalas, dahil sa takot at panandaliang galaw. Kapag nasa zero area ito, sabay ang galaw ng oil at equities — ibig sabihin, healthy ang trend. Kapag bumaba sa -2, malakas na yung equities, meaning umaasa ang market na lilipad pa ang oil sa future.

Sa ngayon, nasa 0.44 ang OECI, ibig sabihin healthy pa ang takbo ng oil prices. Noong umabot ng 3.23 at 2.89 ang index ngayong buwan, halos $119 ang tinuktok ng Brent noong March 9 bago nag-correct. Nung bumagsak naman malapit sa -2.75, sumalo sa support yung presyo. Ibig sabihin ng current reading, may oras pa yung rally na magpatuloy nang ‘di pa overbought yung market.

Dagdag pa dito, naka-premium pa rin ang spread ng BRN1 minus BRN2 — ibig sabihin, mas mataas ng $4.55 ang presyo ng immediate delivery ng Brent kumpara sa susunod na kontrata. Pinapakita nito na willing pa rin magbayad agad ang mga buyer para lang makuha ang physical barrels, kahit may kaunting pullback sa presyo.

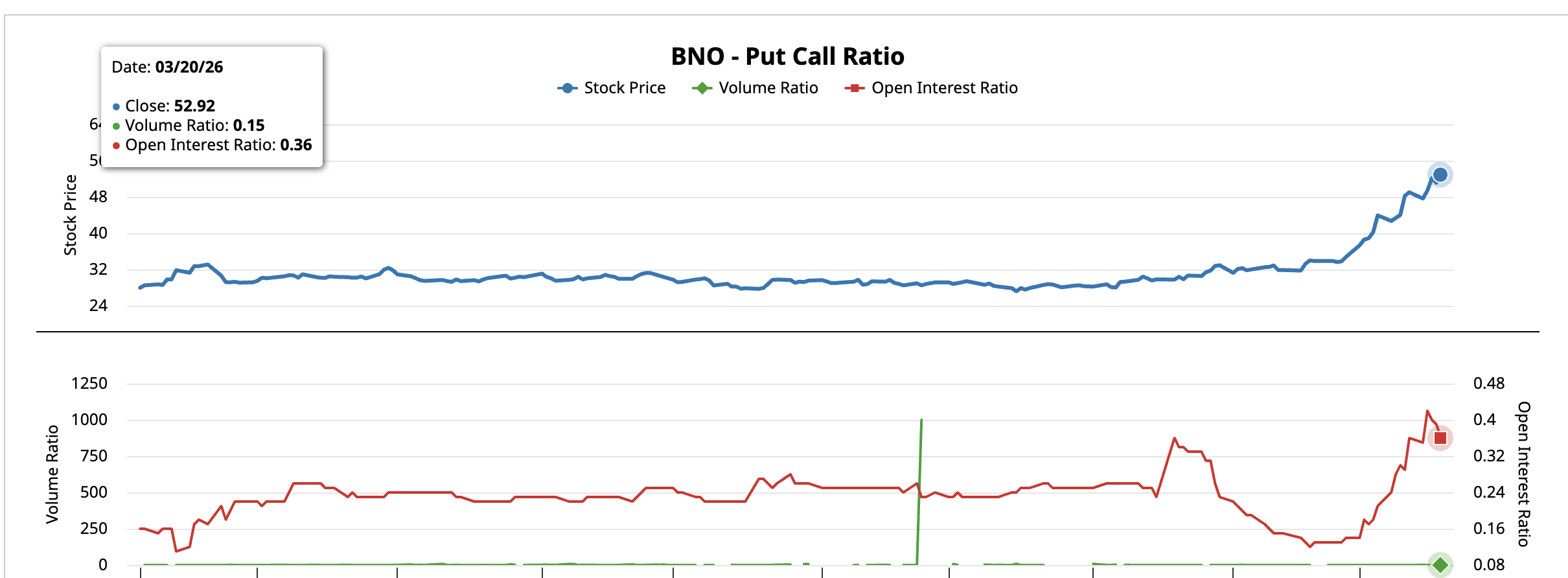

Pati yung put-call ratio sa BNO ETF, na representative ng US-listed Brent exposure, nagsu-support sa bullish direction. Noong March 20, 0.15 ang volume ratio at 0.36 ang open interest ratio, ibig sabihin, mga options traders mas naka-position sa upside imbes na mag-hedge para sa possible na reversal.

Pero, yung big picture sa ekonomiya possible na maglagay ng ibang risk sa oil price. Yung 10-year Treasury yield, parang yun na talaga ang limit ngayon. Umabot na ito sa 4.40% at patuloy na tumataas, malapit na sa 4.50% to 4.60% range na naging dahilan ng tariff pause nitong April 2025.

Kung magtutuloy yung pagkasikip ng bond market, pwedeng maipit ang risk assets at matulak gumawa ng moves ang gobyerno, na baka maglagay ng limit sa posibleng pagtaas pa ng presyo ng oil.

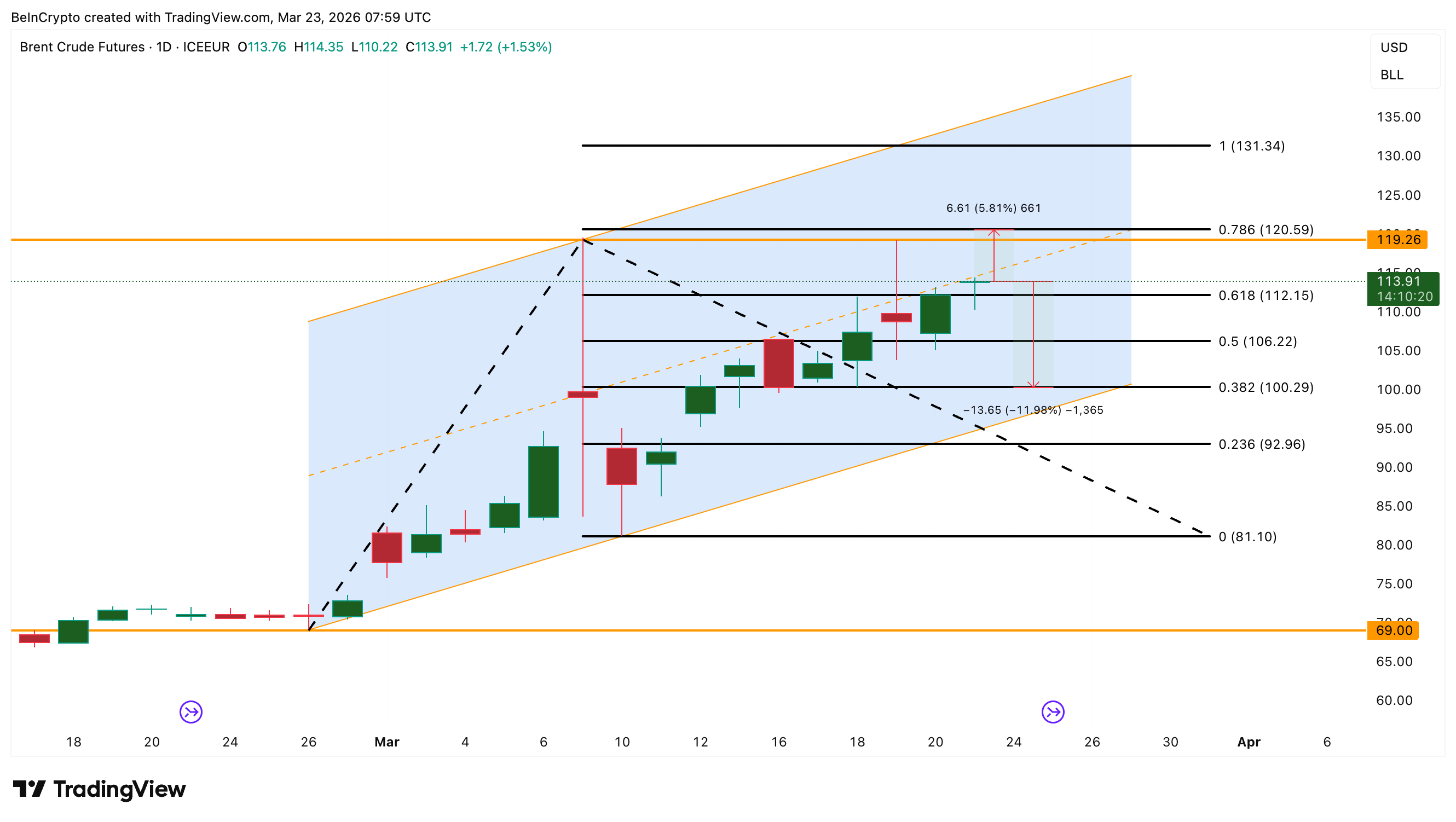

Brent Oil Presyo Naiipit sa Loob ng Range

Makikita sa daily chart na ang Brent ay gumagalaw sa loob ng isang ascending channel simula pa noong February. Umabot na sa $119 hanggang $120 ang presyo at nagiging matigas na resistance ito parehong noong March 9 at March 19. Kung mababasag ang $120, may chance na umakyat pa ito hanggang $131—pero mangyayari lang ‘yan kung lalala pa ang tensyon sa Strait of Hormuz. Kailangan din na bumaba ang pressure mula sa bond market.

Mas malaki ang chance na mangyari, base sa malakas na OECI, tuloy-tuloy na backwardation, at bullish na options positions, na maglaro lang ang presyo sa pagitan ng $106 hanggang $120. Kapag bumaba ito sa $106, posible nang bumagsak pa hanggang $100.

Ang OECI na nasa 0.44, backwardation na lampas $3.63, at put-call ratio na mas mababa sa 0.36—all support ng uptrend. Pero dahil kalahati na lang ang open interest at ang 10-year yield ay halos pumasok sa danger zone, manipis na lang ang sumasakay sa oil price rally kumpara sa pinapakita sa chart.

Sa ngayon, ang $106 sa lower trendline ang naglalagay ng boundary—nagse-separate sa healthy uptrend at posibleng correction na puwedeng i-test ang $100 at baka umabot pa sa $92.