Ang mga major public mining companies ay agresibong nagre-raise ng bilyon-bilyong dolyar sa pamamagitan ng convertible bonds, ang pinakamalaking capital push mula pa noong 2021.

Pwedeng maging turning point ito patungo sa AI expansion, pero may kasamang risk ng equity dilution at pagtaas ng utang kung hindi bumilis ang kita.

Bagong Alon ng Malakihang Pag-isyu ng Utang

Ang taon 2025 ay nagpapakita ng malinaw na pagbabago kung paano nagre-raise ng capital ang mga Bitcoin miners. Kamakailan, nag-announce ang Bitfarms ng $500 million offering ng convertible senior notes na due sa 2031. Nag-propose naman ang TeraWulf ng $3.2 billion senior secured note issuance para palawakin ang kanilang data center operations.

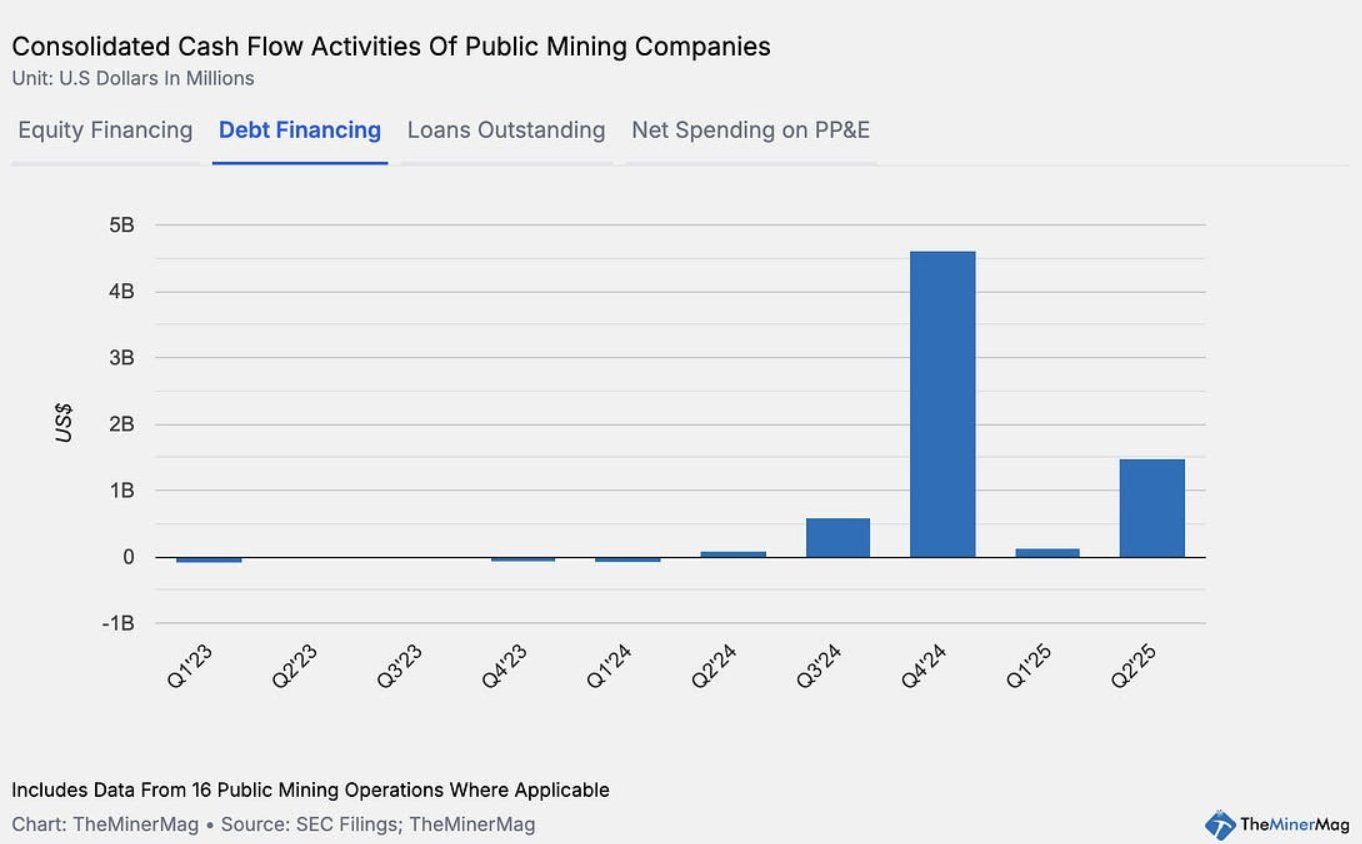

Ayon sa TheMinerMag, ang kabuuang halaga ng convertible at debt note issuances mula sa 15 public mining companies ay umabot sa record na $4.6 billion sa Q4 2024. Bumaba ito sa ilalim ng $200 million noong early 2025 bago muling tumaas sa $1.5 billion sa Q2.

Ang capital strategy na ito ay kahalintulad ng ginawa ng MicroStrategy sa mga nakaraang taon. Pero, ang kasalukuyang debt model ay ibang-iba sa 2021 cycle sa mining industry. Noon, madalas na ginagamit ang ASIC mining rigs bilang collateral para sa loans.

Parami nang parami ang public mining companies na gumagamit ng convertible notes bilang mas flexible na paraan ng financing. Ang strategy na ito ay naglilipat ng financial risk mula sa equipment repossession patungo sa potential equity dilution.

Habang nagbibigay ito ng mas maraming breathing room para sa mga kumpanya na mag-operate at mag-expand, nangangailangan din ito ng mas malakas na performance at revenue growth para maiwasan ang pag-os ng shareholder value.

Mga Oportunidad at Panganib

Kung lilipat ang mga miners sa bagong business models, tulad ng pagbuo ng HPC/AI infrastructure, pag-aalok ng cloud computing services, o pag-le-lease ng hash power, ang mga capital inflows na ito ay pwedeng maging malakas na growth lever.

Ang pag-diversify sa data services ay nangangako ng mas matagalang stability kumpara sa pure Bitcoin mining.

Halimbawa, ang Bitfarms ay nakakuha ng $300 million loan mula sa Macquarie para pondohan ang HPC infrastructure sa kanilang Panther Creek project. Kung magiging sustainable ang AI/HPC revenues, ang financing model na ito ay mas matibay kumpara sa ASIC-lien structure na ginamit noong 2021.

Ang merkado ay nagpakita ng positibong reaksyon mula sa mining stocks kapag nag-a-announce ang mga kumpanya ng debt issuances, kung saan tumataas ang stock prices habang binibigyang-diin ang expansion at growth narrative. Pero, may mga risk kung hindi matugunan ang mga inaasahan.

Kung hindi makabuo ng karagdagang kita ang sektor para mabawi ang financing at expansion costs, ang equity investors ang magdadala ng bigat sa pamamagitan ng matinding dilution — imbes na equipment repossession tulad ng sa mga nakaraang cycles.

Nangyayari ito sa panahon kung kailan ang mining difficulty ng Bitcoin ay umabot sa all-time high, na nagbabawas sa margins ng mga miners, habang ang performance ng mining sa mga major companies ay pababa sa mga nakaraang buwan.

Sa madaling salita, muling tinetest ng mining industry ang hangganan ng financial engineering — nagbabalanse sa pagitan ng innovation at risk — habang sinusubukan nitong mag-transform mula sa energy-intensive mining patungo sa data-driven computing power.