Nagtala ang SharpLink ng matinding net loss na $734.6 million para sa fiscal year 2025, pero ang halos buong amount na $756.4 million nito galing lang sa non-cash accounting charges — hindi dahil nagbenta sila kahit isang Ether (ETH).

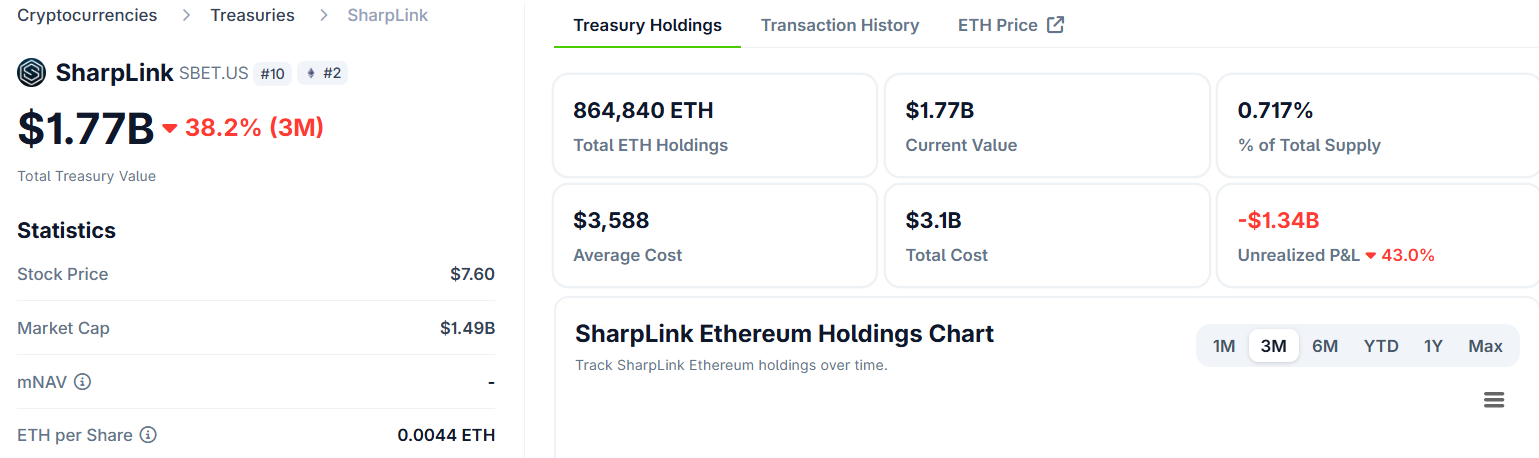

Itong Nasdaq-listed na kumpanya (SBET) merong 864,597 ETH sa treasury nila at ginagamit ito bilang public-market proxy para sa mga institution na gustong mag-expose sa Ethereum.

Bakit Nakakalito ang Losses na Pinapakita ng SharpLink

Sa U.S. Generally Accepted Accounting Principles (GAAP), kailangan i-mark to market ng mga kumpanya ang digital assets nila kada reporting period.

Dahil dito, nagkaroon ang Sharplink ng $616.2 million na unrealized loss habang bumaba ang presyo ng ETH noong second half ng 2025.

May dagdag pa na $140.2 million impairment charge galing sa Liquid Staking ETH (LsETH) na lalo pang nagpalaki ng reported loss.

Yung LsETH gumagamit ng “historical cost less impairment” na model. Ibig sabihin, kapag bumaba ang presyo ng asset sa baba ng bili mo, automatic na may write-down kahit tumaas pa uli yung presyo sa sunod.

Parehong non-cash charges ang mga ito. Wala silang binenta na kahit anong ETH at hindi nabawasan ang treasury holdings nila.

Samantala, meron ding $55.2 million net realized gain galing sa ETH-to-LsETH conversions na kahit papaano ay nakatulong para bumaba yung overall na loss, kahit medyo natabunan ng mas malaking headline loss.

Pumaspas ang Staking, Pero Parang Umistop Bigla ang Momentum

Malayo ang operational performance sa nakikita sa accounting. Umabot ng $15.3 million ang Q4 staking revenue, lampas 50% taas mula $10.3 million noong Q3 2025. Buong 2025 revenue, umabot sa $28.1 million, kumpara sa $3.7 million lang noong nakaraang taon.

Mula nang nag-launch sila ng ETH treasury strategy noong June 2025, nakapag-generate ang Sharplink ng 14,516 ETH mula lang sa staking rewards, na hati sa:

- Nasa 66% galing sa native staking

- 33% mula sa liquid staking, at

- 1% mula sa liquid restaking.

Nilipat din ng kumpanya sa kanila mismong team ang treasury management para tanggalin na ang binabayaran sa external management fees at diretso nilang ma-keep ang yield margins para sa mga shareholder.

Pero ang metric ng SharpLink na tinatawag nilang “North Star” (ETH per share, o ETH Concentration) nagpapakita na mas komplikado pa ang kwento.

Yung figure mula 4.00 noong Q3 naging 4.01 lang sa Q4 — halos tumigil na yung paglago, kahit noong summer halos nadoble ito mula 2.0 papuntang 4.0.

“Lahat ng strategic decision pinapasa naming base sa kung paano nito mapapalago ang ETH per share,” shinare ng SharpLink sa isang post.

Tumataas ang ETH per share kapag nakakalikom ang Sharplink ng capital sa premium above Net Asset Value (NAV), tapos ginagamit nila ito para bumili ng mas maraming ETH.

Pero kung yung stock price ay pantay lang o mas mababa pa sa NAV, nawawala yung arbitrage na ‘yon. Yung pag-stall ng Q4 ibig sabihin, halos buong quarter hindi sila makapag-issue ng equity na magdadagdag ng value sa shareholders.

Malalaking Players Pumapasok, Pero Bulls at Bears Nagkakahiwalay ng Opinyon

Ayon sa SEC filing ng Sharplink, tumaas ang institutional ownership ng SBET mula nasa 6% umakyat sa 46% nitong 2025 — pinakamalaki ito sa lahat ng public ETH treasury companies.

Sinabi ni Joseph Lubin, chairman ng Sharplink at co-founder ng Ethereum, na yung macro structural demand ang basehan ng tuloy-tuloy na growth nila.

“Yung institutional adoption supercycle… umarangkada talaga noong 2025 nang nag-launch ang mga global financial institutions ng stablecoins, tokenized real-world assets, at DeFi solutions na diretsong gumagana sa Ethereum ecosystem,” ayon kay Lubin sa kanyang post.

Sa kabilang banda, hati ang market kung ano ang ibig sabihin ng mga datos na ‘to. Sinabi ng Book of Ethereum na pinapatunayan ni Sharplink na mas maganda gumana ang corporate treasury model para sa ETH kasi may native yield ang Ethereum — isang malaking advantage vs. Bitcoin treasury strategies.

Pero kung titingnan ang analysis ng earnings platform na Finsee, mas conservative sila — nire-rate nilang neutral ang quarter pero inamin naman na maganda ang performance ng staking operations mismo.

“[Yung pag-stall ng ETH per share ay] matinding red flag na sira na yung capital-arbitrage machine dahil sa current market conditions,” ayon sa Finsee.

Bumaba rin ang cash at stablecoin reserves nila sa $30.4 million pagtapos ng taon, galing sa $37.8 million noong Q3 close.

May $1.5 billion buyback authorization ang company pero hindi pa nila sinasabi kung anong NAV threshold ang magti-trigger nito.

Ngayon na may mga upgrade na parating sa Ethereum network at tuloy-tuloy pa rin ang mga institution sa pagbuo ng positions, nakasalalay ang 2026 thesis ni Sharplink kung makakabawi ang presyo ng ETH at mabubuksan uli ang window para sa mga matinding capital raise.

Kapansin-pansin, ito rin ang naging dahilan kung bakit lumaki ang per-share value ng company dati.