Sa Stablecoin-as-a-Service (SCaaS) model, puwedeng mag-issue ng stablecoin ang kahit anong negosyo o platform nang hindi na kailangan ng komplikadong infrastructure.

Malaki ang potential nito, pero may mga risk din tulad ng liquidity fragmentation, transparency ng reserve, at mga nagbabagong global regulatory frameworks.

Kahit Sino Pwede Mag-issue ng Stablecoin

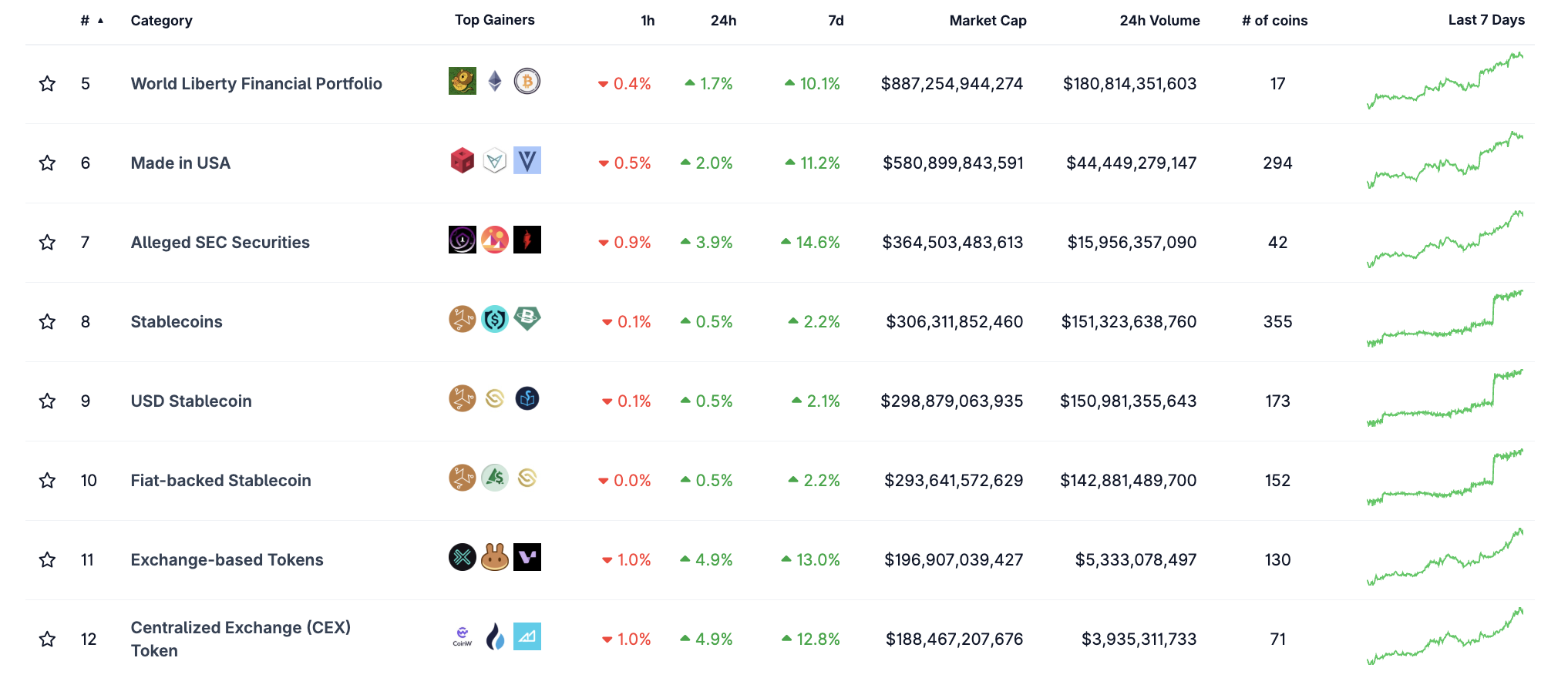

Ayon sa data mula sa CoinGecko, ang stablecoin segment ay may market capitalization na nasa $306 billion at may 355 na iba’t ibang coins. Kahit popular ito ngayon, hindi lahat ay kayang mag-issue at mag-manage ng stablecoins nang epektibo.

Pero, may bagong stablecoin model na nagbibigay-daan sa mga negosyo, platform, o organisasyon na mag-issue at mag-manage ng stablecoins nang hindi na kailangan bumuo ng buong infrastructure mula sa simula.

Kasama sa model na ito ang standardized mint/burn, customizable reserve mechanisms at fees, at third-party operating interfaces. Ito ang tinatawag na Stablecoin-as-a-Service (SCaaS).

Ang pinakabagong halimbawa ay ang Open Issuance program ng Stripe (nag-launch noong Setyembre 2025). Pinapayagan nito ang mga negosyo na mag-mint/burn ng stablecoins nang malaya at i-customize ang fees at reserve allocations habang nagbabahagi ng kita mula sa yield pagkatapos ng isang fee. Nagbibigay ang Ethena Labs ng white-label solution para sa mga applications o blockchains. Ang mga tech giants tulad ng Google ay naiulat na nag-test ng payment protocol para sa AI agents gamit ang stablecoins, habang ang mga custodians tulad ng BitGo ay pumasok na rin sa market.

“Inanunsyo ng Stripe ang Stablecoin as a Service. Puwedeng mag-deploy ng stablecoins ang kahit anong kumpanya gamit lang ang ilang linya ng code. Ang BlackRock, Fidelity, o Superstate ang nagma-manage ng reserves,” komento ng isang user sa X tungkol sa SCaaS ng Stripe.

Pinapababa ng SCaaS model ang entry barriers sa pamamagitan ng pagpayag sa halos kahit anong negosyo na mag-issue ng sarili nilang stablecoin. Sinusuportahan din nito ang mga tailored stablecoins para sa partikular na produkto o target market at nagbibigay ng karagdagang tools sa wallets/exchanges/chains para mag-distribute ng mga produktong may yield potential.

May ilang users sa X na nagsasabi na magiging mas mahalaga ang SCaaS habang nagiging commodities ang stablecoins at ang mga distributors (wallets, exchanges, chains) ay naghahanap ng yield opportunities. May iba namang nagsa-suggest na ang SCaaS ay puwedeng maging lifeline para sa maraming blockchains na nahihirapang makamit ang token-market-fit.

Malaking Potensyal, Malaking Panganib

Gayunpaman, malaki ang mga risk. Ang multi-issuance models ay nagdadala ng posibilidad ng liquidity fragmentation. Halimbawa, puwedeng mag-coexist ang maraming “USD-pegged” stablecoins pero magkaiba sa reserves, transparency, o redemption reliability.

Ang market dynamics ay puwedeng gawing yield-driven bet ang SCaaS: puwedeng i-optimize ng issuers ang reserve profits para manatiling competitive, minsan ay nagte-take ng liquidity risks o nag-i-invest sa less liquid assets. Nagiging vulnerable ito kapag biglang dumami ang redemptions.

Mula sa legal at operational na perspektibo, ang SCaaS ay nangangailangan ng absolute transparency sa reserve composition, insurance/redemption mechanisms, at independent auditing processes.

Ang mga regulatory decisions sa national o regional levels ay puwedeng magbago nang malaki sa multi-issuance landscape.

Kahit ganun, inaasahan pa rin na magiging natural na hakbang pasulong ang SCaaS habang unti-unting nagiging global payment instrument ang stablecoins.