Hanggang 2026, problema pa rin ang cross-border B2B payments kahit alam na ng lahat kung saan sumasabit. Pero sa totoo lang, ‘di pa rin halos nagbabago ang kalakaran araw-araw.

Cut-off times, mga tagapamagitan, mano-manong reconciliation, at mga biglaang fees — napaka-karaniwan pa rin na ang dapat sana’y simpleng international transfer ay nauuwi sa ilang araw na paghihintay, pag-follow up, at paliwanag sa discrepancies ng ledger.

Sabi nga ng ECB, sa 2024, nasa one-third ng retail cross-border payments ay tumatagal pa ng mahigit isang business day bago ma-settle, at sa halos one-fourth ng global payment corridors, lumalagpas sa 3% ang fees.

Maski ang G20 roadmap, nagpapakita kung gaano pa kalaki ang dapat habulin. Hanggang end ng 2027, ang target ay dapat 75% ng cross-border wholesale payments ay credited na agad within one hour. Yun ang ambisyon.

Dahil dito, paulit-ulit ding nababanggit ang stablecoins sa usapan. Settlement in seconds, 24/7/365, kahit saan sa mundo, at halos ‘di mo mararamdaman ang fee. Suriin natin ‘to nang mas malalim.

Panahon na Para sa Programmable Money

Mas madaling maintindihan ang stablecoins kung titingnan mo sila bilang solusyon sa payments, hindi lang bilang crypto. Sa B2B setup, parang digital cash ang stablecoins: instant ang settlement, abot kahit saan, at pwede mong i-integrate sa mga existing na proseso gamit ang API.

Mas exciting kasi programmable ang stablecoins. Kapag ginawa mong programmable ang dollars, pwede ka na mag-build ng treasury logic sa paligid nito.

- Automated sweeps. Halimbawa, automatic na lumilipat ang sobra-sobrang stablecoin mula sa operational wallets papunta sa treasury wallet tuwing end ng araw, o kaya yung liquidity ay nababalanse sa iba’t ibang region nang hindi na mano-mano.

- Conditional payments. Nilalabas lang ang pondo kapag na-meet ang condition, katulad ng nakumpirma na ang delivery ng goods, tapos na ang milestone, o pasado na ang compliance checks.

- Real-time reporting hooks. Pwedeng diretso nang i-feed ang activity ng wallet sa internal dashboard o ERP system para makita agad ng treasury team kung magkano na ang balance at galaw ng pera, hindi na kailangan maghintay ng bank statement.

- On-chain cash segmentation. Nahahati ang pondo sa specific na gamit tulad ng payroll, vendor payments, reserves, o tax sa ibang wallet o smart contract, kaya malinis ang internal accounting.

- On-chain yield bilang policy. Pwede nang maglagay ng parte ng idle stablecoin sa tokenized T-bills o structured lending sa blockchain bilang official na diskarte ng treasury, imbes na parang trading opportunity lang hanap sa yield.

Dagdag pa ni Norman Wooding, Founder & CEO ng SCRYPT, tungkol dito:

“Yung DeFi yields, nagbabago depende sa real-time supply at demand – ibang-iba ‘to kumpara sa traditional fixed income. Alam na ng mga top CFO: habang tumatagal, at nababawasan ang rate, nagagamit ang stablecoins para mag-diversify at kumita nang hindi naaapektuhan ng crypto price at hindi rin 1:1 correlated sa tradisyonal na assets. Sa SCRYPT, may access ang institutions habang naka-built in na ang risk management.”

Ibig sabihin, pwedeng i-treat ang stablecoins na parang cash sa settlement, pero may option din para mapasok ng treasury ang extra na kinikita — hindi kailangan na bullish sa crypto para ma-maximize ito.

Pinag-aaralan ang Volume at Paghiwalayin ang ‘Settlement’ sa ‘Payments’

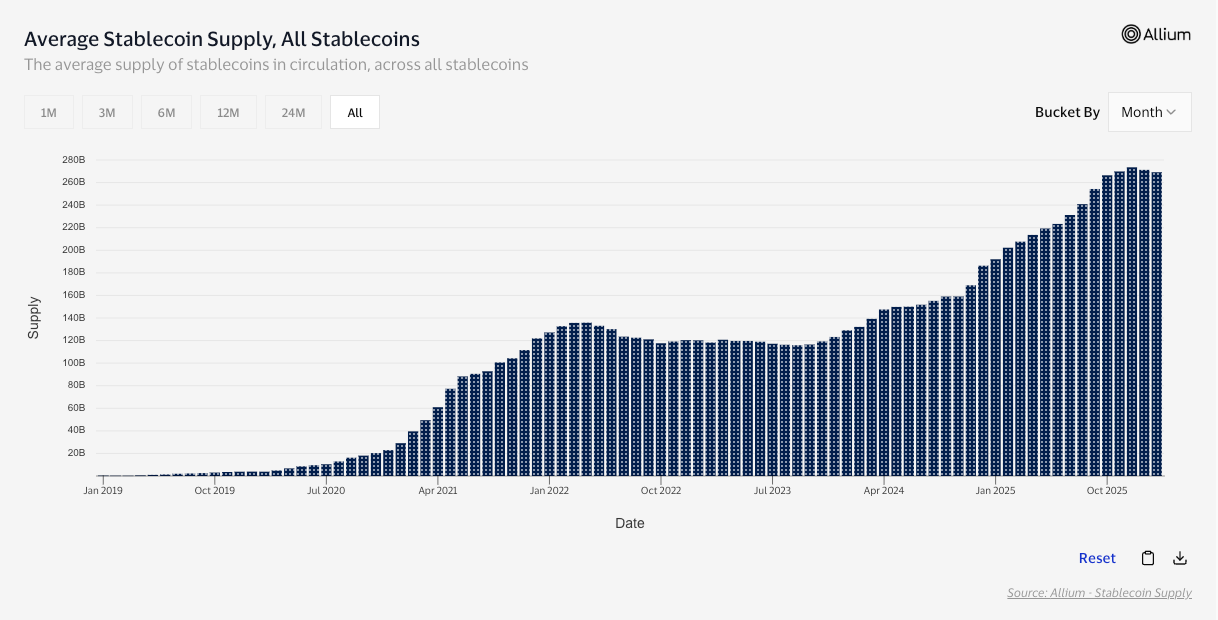

Kung gross value ang usapan, tumama ng $35 trillion ang total stablecoin volume noong 2025 ayon sa mga media reports (galing sa McKinsey at Artemis Analytics).

Pero, di ibig sabihin nun na puro malalaking bayad yon. Marami kasing stablecoin transfers ang nagaganap dahil sa exchange rebalancing, arbitrage, o DeFi routing — mahalaga economically, pero iba pa rin kaysa sa totoong business na nagbabayad sa supplier. Kaya importante makita yung totoong galaw. Sa on-chain stablecoin report ng Visa, umabot ng $10.2 trillion ang adjusted transaction volume sa huling 12 buwan, kung saan tinanggal na yung non-payment na activities.

Kapag sinilip mo naman yung actual na gamit sa real economy, mas lumilinaw ang trend. Ayon sa Stablecoin Payments from the Ground Up report, tumaas ang B2B stablecoin volumes mula below $100 million kada buwan ngayong 2023, papalo na sa mahigit $3 billion by mid-2025 — halos 30x ang inakyat.

Kaya, totoong stablecoins ang gumagalaw ng matinding value. Alamin nga natin kung bakit nga ba.

Bakit Stablecoin ang Laging Pinipili sa B2B

Kung magtanong ka sa mga talagang nagpapadala ng pera abroad para sa negosyo, paulit-ulit mong maririnig ang problema: cut-off times, tagapamagitan, nababawasan ang value dahil sa hidden fees, at mano-manong reconciliation.

Sobrang panalo ang stablecoins — walang tagapamagitan, tuloy-tuloy mag-work, mura ang fee at halos walang nare-reject na transaction. Bukod pa doon, nagkakaroon pa ng bagong clients ang business at mas lumalabas silang advanced kumpara sa mga kakumpitensya nila.

Hindi rin naman nagpapahuli ang tradisyonal na sistema. Si Swift mismo naglabas na ng bagong rules para gawing predictable ang cross-border payments sa retail, alisin ang mga hidden fees, tutukan ang buong value transfer at pabilisin pa ang settlement depende sa kaya ng lokal na infrastructure.

Mahirap talaga ang global coordination, at mukhang mabibigo rin ang G20 programme na gawing mas mura at mabilis ang cross-border payments na maabot ang 2027 target nito, ayon sa mga inaasahan ngayon.

Na-share ni Federico Variola, CEO ng Phemex, ang insight niya sa takbo ng paglaganap ng stablecoins:

“Para sa mas batang generation, mas praktikal nang gamitin ang stablecoins para magpadala ng value internationally kumpara sa SWIFT. Mabagal, hassle, at mahal ang traditional bank transfers, samantalang instant at mas madaling gamitin ang stablecoins. Kapag mas malinaw na ang regulation at reporting, halos wala nang hadlang. Kung transfer lang ng pera ang pag-uusapan, ready nang in-overtake ng stablecoins ang traditional banking. Ang kailangan na lang ngayon ay mas malawak na pag-adopt ng mindset ng mga tao.”

Kahit halos wala nang hadlang, may mga natitira pa ring issue. Alamin pa natin kung ano-ano ‘yon.

Saan Naiipit? Kalaban si Compliance, Redemption, at Career Risk

Kailangan siguradong puwedeng ma-redeem ang stablecoin, hindi dapat nawawala ang liquidity kahit sa matinding sitwasyon, dapat pwede i-audit ang mga kontrol, at kailangan may malinaw na sagot sa “paano kung…” na scenarios.

Kahit mismo ang IMF ay nagbabala kahit pro-innovation sila. Pwedeng gawing mas mabilis at mura ng stablecoins ang payments, pero mabilis ding mawala ang benepisyo kung magkabaha-bahagi ang market at magkaroon ng mga coin at network na hindi nagko-connect nang maayos.

Mas strikto pa ang mga central bank. Ayon sa BIS, sinabi nilang kulang pa rin ang stablecoins pagdating sa core properties ng pera (lalo na sa singleness at integrity) — sa madaling salita, hindi automatic ang “no questions asked” na tiwala ng users dito.

Pilit sinusubukan punan ng regulation ang gap na ‘yon. Sa EU, ang MiCA mismo ay naglagay na ng specific protections para sa e-money tokens — tulad ng malinaw na rules sa pag-issue at redemption sa par value — at naglalabas na rin ang EBA ng guidance tungkol sa redemption plans, liquidity stress testing, at recovery planning. Sa global level, nire-require naman ng FSB recommendations na maging consistent ang oversight, governance, at risk management standards.

May isa pang softer na issue: reputational comfort, o yung tiwala ng tao sa pangalan at reputasyon ng stablecoin (na nabanggit din ni Variola kanina). Kailangan talaga ngayon ng mas malinaw at positive na kwento para maging kampante ang mga skeptical user. Para sa mga CFO, ang reputational comfort na ito ay nangangahulugang mababang career risk kapag gumamit sila ng stablecoins.

Mga Huling Saloobin

Kaya ng stablecoins maglipat ng value nang mabilis kahit anong oras at kahit saan sa mundo, walang labis na delays at walang sangkatutak na middlemen.

Lalo pang lumalalim ang potential kapag napapasok ang programmable money features. Dahil pwede nang i-move, paghiwa-hiwalayin, at i-report ang mga dollar na parang software, nabubuksan ang mga bagong treasury use cases na ‘di posible sa luma at traditional na banking infra — kagaya ng automatic sweeps, conditional releases, real-time na visibility, at minsan, policy-based na yield.

Pero sa kabila nito, legit pa rin ang mga natitirang issue. Para sa mga CFO, mahalaga pa rin yung certainty sa redemption, liquidity kahit sabay-sabay mag-withdraw, kung pwede ba talagang ma-audit, at kung panatag ba sila na pasado ito sa compliance. Hangga’t hindi consistent na nasosolve ang mga ito, stablecoins mananatiling practical na option — pero hindi pa talaga default first choice sa lahat ng lugar.

Pero malinaw ang direksyon ng market. Pataas nang pataas ang volume, nabubuo na ang mga B2B payment highway, at dumarami na ang may tamang mindset. Tanong na lang ngayon kung gaano kabilis makahabol ang compliance at trust layer dito.