Sa mga rehiyon na nakakaranas ng matinding economic volatility at pagbaba ng halaga ng pera, ang stablecoins ay nagiging lifeline. Ang stability na ito ang dahilan kung bakit sila nagiging kaakit-akit na alternatibo para sa mga indibidwal at negosyo sa mga bansa kung saan ang kanilang yaman ay apektado ng inflation.

Hindi tulad ng mga conventional na currency na mabilis magbago, ang stablecoins ay may consistent na presyo dahil naka-peg sila sa mga asset tulad ng US dollar o commodities. Ang price stability na ito ang nagtutulak sa kanilang pagdami sa mga rehiyon tulad ng Sub-Saharan Africa at Latin America.

Ang Papel ng Stablecoins sa Lokal na Ekonomiya

Iba’t ibang financial institutions, businesses, at indibidwal ang nagle-leverage ng stablecoins para mapadali ang mga proseso tulad ng international payments at liquidity management, at ginagamit ito para maibsan ang matinding pagbabago sa currency.

Ipinaliwanag ni Kash Razzaghi, chief business officer ng Circle, sa isang interview sa BeInCrypto na ang mga sitwasyong ito ang nagtutulak sa global stablecoin adoption sa pamamagitan ng mas mabilis at mas cost-effective na transactions kumpara sa traditional financial systems.

“Sa mga emerging markets, ang regulatory environment para sa cryptocurrencies at stablecoins ay nag-e-evolve,” sabi niya.

Noong 2014, ang pag-introduce ng stablecoins ay epektibong pinagsama ang technological advantages ng blockchain sa financial stability na kailangan para sa malawakang adoption.

Habang ang blockchain technology ay nagbibigay ng transparency at efficiency, ang stablecoin mismo ang sumasagot sa isyu ng cryptocurrency price volatility. Dahil dito, ang stablecoins ay umaakit ng audience na lampas sa financial trading at speculative investors, umaabot sa retail at institutional sectors.

Sa mga susunod na taon, ang stablecoin adoption ay lalo pang lalawak, dagdag pa ni Razzaghi.

“Sa paglipas ng panahon, inaasahan namin na mas magiging formalized ang licensing regimes, mas matibay na KYC/AML frameworks, at posibleng integration sa mas malawak na CBDC strategies, habang ang mga policymakers ay nagbabalanseng mag-innovate at magpanatili ng financial stability at compliance,” sabi niya.

Partikular na tinukoy ni Razzaghi ang mga bansa sa Sub-Saharan Africa bilang mga nagtutulak sa stablecoin adoption.

Noong 2021, iniulat ng World Bank index na mas mababa sa kalahati ng adult population sa rehiyon ang may bank account. Dahil dito, ang cryptocurrency ay naging kaakit-akit sa mga bansa tulad ng Nigeria, Ethiopia, Kenya, at South Africa.

Paglaganap ng DeFi sa Africa

Higit pa sa pag-usbong ng stablecoins, ang mga lokal na DeFi initiatives ay nagkakaroon ng malaking traction sa mga bansang African tulad ng Nigeria, na nangunguna sa global cryptocurrency adoption. Ang Nigeria ay halimbawa ng trend na ito, na nakakita ng mahigit $30 billion na halaga na natanggap ng DeFi services noong nakaraang taon, ayon sa isang ulat ng Chainanalysis.

“Habang lumalawak ang DeFi ecosystem, ang mga stablecoin-based lending, saving products, at remittance solutions ay nagiging mas accessible sa mga user sa emerging markets. Ito ay nagbibigay kapangyarihan lalo na sa mga indibidwal na historically excluded mula sa traditional banking systems na makakuha ng financial products at services, na nagpo-promote ng inclusivity at nagbibigay-daan sa kanila na makilahok sa global economy,” binigyang-diin ni Razzaghi.

Yellow Card, isang Nigerian-born stablecoin on/off ramp, ay aktibong nagbibigay sa mga customer sa mas malawak na Africa ng secure, liquid, at cost-effective na access sa stablecoins tulad ng USDT at USDC at tokens tulad ng BTC at ETH, na nagpapadali ng direct transactions gamit ang local currencies.

Ang iba pang mga bansa sa rehiyon ay lumikha rin ng mga phone-friendly services para sa mga user na walang internet access. Noong 2020, ang nangungunang mobile network operator ng Kenya, Safaricom, at communications company, Vodacom Group, ay nagtatag ng M-PESA Africa.

Ang platform ay nagbibigay-daan sa mga user na ma-access ang stablecoin-fiat services tulad ng Binance. Pinalawak din nito ang operasyon sa iba pang mga bansang African, kabilang ang Tanzania, Mozambique, Ethiopia, Egypt, at Ghana.

“Ang mga stablecoin solutions ay umaangkop sa mga hamon ng limitadong internet access at infrastructure sa pamamagitan ng pag-develop ng mobile-friendly platforms at iba pang transaction capabilities. Halimbawa, ang ilang proyekto ay nag-e-explore ng paggamit ng SMS-based transactions at pakikipag-partner sa mga lokal na telecom providers para maabot ang underserved communities,” sinabi ni Razzaghi sa BeInCrypto.

Ang mga pagsisikap na ito ay naglalayong palawakin ang access sa stablecoin services para sa mga underserved communities sa rural areas, kaya’t nagpo-promote ng financial inclusion.

Stablecoins sa Mga Bansang Mataas ang Inflation

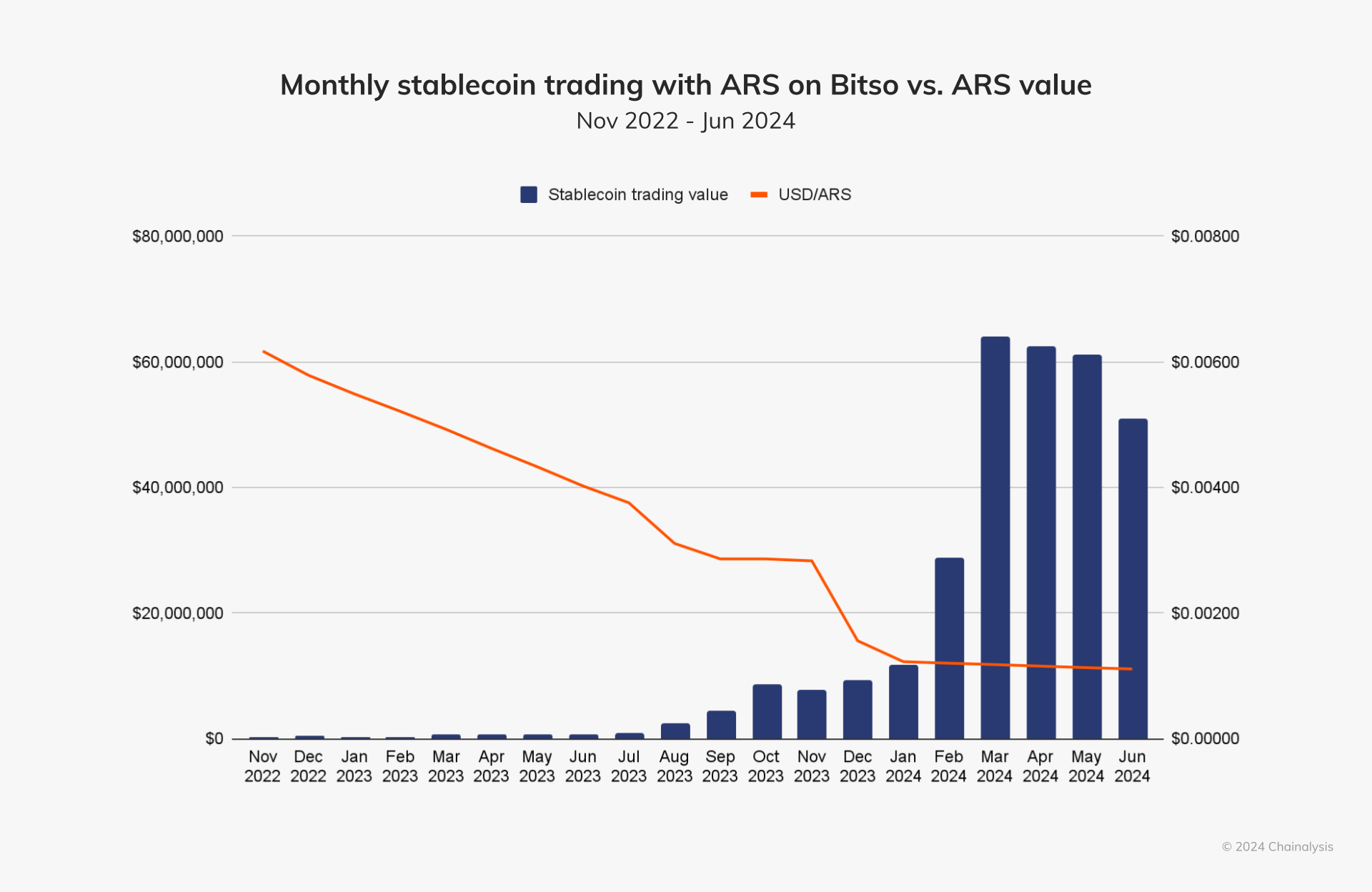

Sa Argentina, kung saan ang hyperinflation ay lumampas sa 100%, ang mga mamamayan ay gumagamit ng dollar-pegged stablecoins tulad ng USDT at USDC para protektahan ang kanilang savings mula sa devaluation. Ang demand para sa stablecoin ay tumataas sa mga lokal na exchange tuwing humihina ang peso o nag-i-impose ng bagong currency controls ang gobyerno.

Ayon sa isang 2024 Chainalysis report, nang bumagsak ang halaga ng peso ng Argentina sa ilalim ng $0.004 noong Hulyo 2023, ang buwanang stablecoin trading value ay umabot sa mahigit $1 milyon sa sumunod na buwan. Ganito rin ang nangyari noong Disyembre 2023 nang i-anunsyo ni President Milei na ide-devalue niya ang currency ng 50% bilang bahagi ng kanyang initial austerity plan. Noong buwan na iyon, bumagsak ang Argentine peso sa ilalim ng $0.002, at ang stablecoin trading value ay lumampas sa $10 milyon sa sumunod na buwan.

Share ng LATAM retail-sized transaction volume ayon sa asset type kumpara sa Global average. Source: Chainalysis.

Sa Venezuela, naging pangunahing medium of exchange na rin ang stablecoins, pinalitan ang hyper-inflated na bolivar. Aktibong gumagamit ang mga tao ng peer-to-peer platforms para sa pang-araw-araw na transaksyon, kasama na ang pagbili ng mga produkto at serbisyo, at pag-leverage ng stablecoins para sa stability.

“Dahil sa mataas na demand para sa US dollars, naging hub ang Latin America para sa digital asset use cases, kung saan ginagamit ng mga tao ang dollar-pegged stablecoins tulad ng USDC bilang store of value,” paliwanag ni Razzaghi.

Halos isang milyong developers ang nagko-contribute sa growth na ito, marami sa kanila ang nagtatrabaho sa offshore projects para sa mga US companies. Ang skilled workforce na ito ang nagtutulak ng local innovation, kung saan ang mga fintechs at neobanks ay malaki ang naitutulong sa pagpapabuti ng financial access at pagpapababa ng gastos para sa Latin American consumers.

“Ang malakas na adoption na ito ay partly dahil sa tatlong-kapat ng 30 milyong digital bank customers sa rehiyon ay mga indibidwal at small at medium-sized enterprises na dati ay unbanked o underbanked,” sabi ni Razzaghi.

Binanggit ni Razzaghi ang Airtm, isang fintech provider na nag-aalok ng USDC-powered accounts, bilang halimbawa ng matagumpay na stablecoin integration. Ang mga account na ito ay nagpapahintulot sa mga negosyo na gumawa ng low-cost payments nang mabilis at pinapayagan ang mga recipient na i-convert ang USDC sa kanilang local currency nang madali.

“Ito ay partikular na makakatulong para sa mga negosyo sa rehiyon na nahihirapan sa mataas na cross-border payment costs at hindi stable na local currencies, habang pinapayagan ang mga workers na mabayaran nang mabilis at abot-kaya sa US dollars,” dagdag niya.

Dahil dito, ang mga local crypto exchanges ay nagbibigay-daan sa mga indibidwal na mapanatili ang economic activity sa gitna ng mahirap na local financial conditions.

Mga Hamon sa Pag-adopt ng Stablecoin

Kahit na maraming benepisyo, may mga kondisyon na nagpapahirap sa malawakang adoption ng stablecoin, lalo na sa mga developing countries. Habang ang mga DeFi projects ay nagpadali na iwasan ang regulatory uncertainty sa ilang bansa, mahirap ang mas malawak na implementation kung walang kasamang framework.

Dagdag pa rito, ang mga indibidwal na nakatira sa rural areas ay may limitadong internet access. Ang financial literacy gaps sa iba’t ibang rehiyon ay nagpapahirap din sa accessibility. Dahil dito, ang mga informational workshops at educational resources ay naging mahalaga para sa pag-adopt ng stablecoin.

“Ang mga stablecoin projects at local communities ay aktibong nagtatrabaho sa educational initiatives tulad ng workshops, webinars, at community outreach programs para itaas ang awareness at magbigay ng practical knowledge kung paano gamitin ang digital assets nang ligtas at epektibo. Ang mga educational initiatives na ito ay mahalaga sa pagbuo ng tiwala at pag-promote ng adoption ng stablecoins sa mga rehiyon na may mababang financial literacy,” sabi ni Razzaghi sa BeInCrypto.

Ang ilan sa mga inisyatibong ito ay patuloy na aktibo. Halimbawa, ang Yellow Card ng Nigeria ay nagdisenyo ng isang academy na nagbibigay ng libreng digital asset courses sa mga indibidwal at organisasyon sa buong Africa.

Ang SMS transactions sa pamamagitan ng mga platform tulad ng M-Pesa ay nakakatulong din sa pag-streamline ng transaction capabilities para sa mga underserved communities. Gayunpaman, may mga karagdagang hadlang, tulad ng kakulangan ng access sa mobile devices at computers, na nagpapahina sa mga inisyatibong ito.

“Sa paglipas ng panahon, ang mas malinaw na mga polisiya, mas malawak na connectivity, at patuloy na financial literacy efforts ay inaasahang magtutulak sa mas malawak na paggamit ng stablecoin, kaya’t makikinabang sa inherent benefits ng security at global access na inaalok ng stablecoins,” dagdag ni Razzaghi.

Ang mas malawak na implementasyon ng mga katulad na pagsisikap ay mahalaga para sa malawakang adoption ng stablecoin.

Stablecoins vs. Central Bank Digital Currencies

Isa pang aspeto na nagdudulot ng uncertainty sa stablecoin adoption ay ang kamakailang pag-incorporate ng Central Bank Digital Currencies (CBDCs). Ang mga currency na ito ay isang digital na anyo ng pera na inisyu at nire-regulate ng isang central bank. Hindi ito nilalayong palitan ang physical cash kundi upang makasama ito.

Ang pangunahing pagkakaiba ng CBDCs at cryptocurrencies ay nasa kanilang issuers. Ang CBDCs ay inisyu at sinusuportahan ng mga gobyerno, na tinitiyak na ang kanilang halaga ay stable at suportado ng issuing nation. Sa kabilang banda, ang mga cryptocurrencies ay inisyu at pinamamahalaan ng mga pribadong entidad, kaya’t ang kanilang halaga ay subject sa significant market fluctuations.

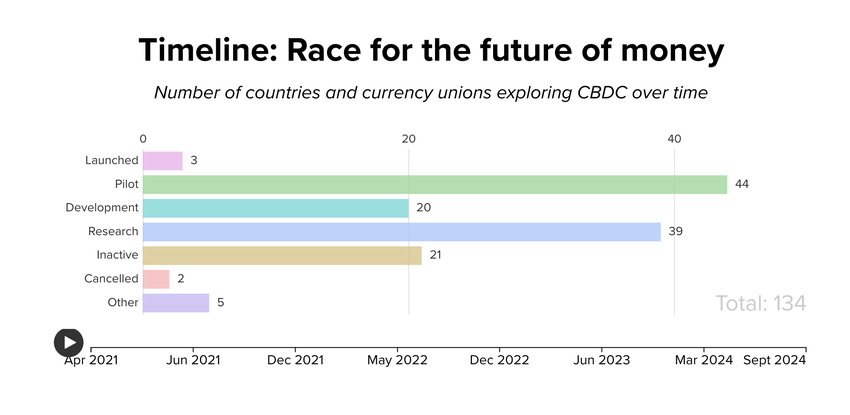

Ayon sa CBDC tracker ng Atlantic Council, ang Bahamas, Jamaica, at Nigeria ay kabilang sa mga bansa na ganap nang naglunsad ng CBDCs. Sa Nigeria at Bahamas, ang pag-isyu ng CBDC ay nakaranas ng makabuluhang paglago. Ang tatlong bansang ito ay kasalukuyang inuuna ang pagpapalawak ng kanilang retail CBDC adoption sa kanilang mga merkado.

Lahat ng G20 country ay nag-e-explore din ng CBDC, kung saan 19 ang nasa advanced stages ng CBDC exploration. Sa mga ito, 13 bansa ay nasa pilot stage na, kasama ang Brazil, Japan, India, Australia, Russia, at Turkey.

Kahit na ang CBDCs at stablecoins ay maaaring mag-compete para sa dominance sa digital payments, bawat mekanismo ay may kanya-kanyang unique advantage.

“Nakikita namin ang maraming areas para sa synergies sa pagitan ng compliant stablecoins tulad ng USDC at CBDCs, kung saan ang stablecoins ay may mahalagang papel sa pag-power ng peer-to-peer cross-border transactions, isang feature na hindi kasama sa core design ng karamihan sa mga CBDC na nasa development,” sabi niya.

Gayunpaman, naniniwala si Razzaghi na ang dalawang sistema ay maaaring mag-coexist imbes na mag-compete.

“Ang USDC at iba pang mga innovation ng private sector ay nagagawa na ang mga inaasahan mula sa isang CBDC. Marami sa mga benepisyo ng CBDC ay natutugunan na ng mga innovation ng private sector, gamit ang blockchain-based na payment systems,” dagdag ni Razzaghi.

Pinag-aaralan ang mga dynamics na ito para makita kung paano ina-adopt ng mga emerging market ang stablecoins at CBDCs, na nagpapakita ng potential nilang baguhin ang global financial sector para maging mas inclusive.