Si Ella Hough, isang senior sa Cornell University at Bitcoin advocate, naglabas ng isang interactive calculator na nagpapakita kung paano pwedeng gamitin ang Strategy’s STRC preferred stock bilang pampalit sa Social Security para sa retirement.

Sa mga Ivy League at top-tier na university, ang Cornell ay kabilang sa pinakamalaki base sa dami ng estudyante at sa scale, habang nananatiling elite ang reputation nito pagdating sa academics. Kaya’t matindi rin ang impact ni Ella Hough sa Bitcoin community, dahil siya ang nagtatag ng Bitcoin Club at gumawa ng kakaibang degree program.

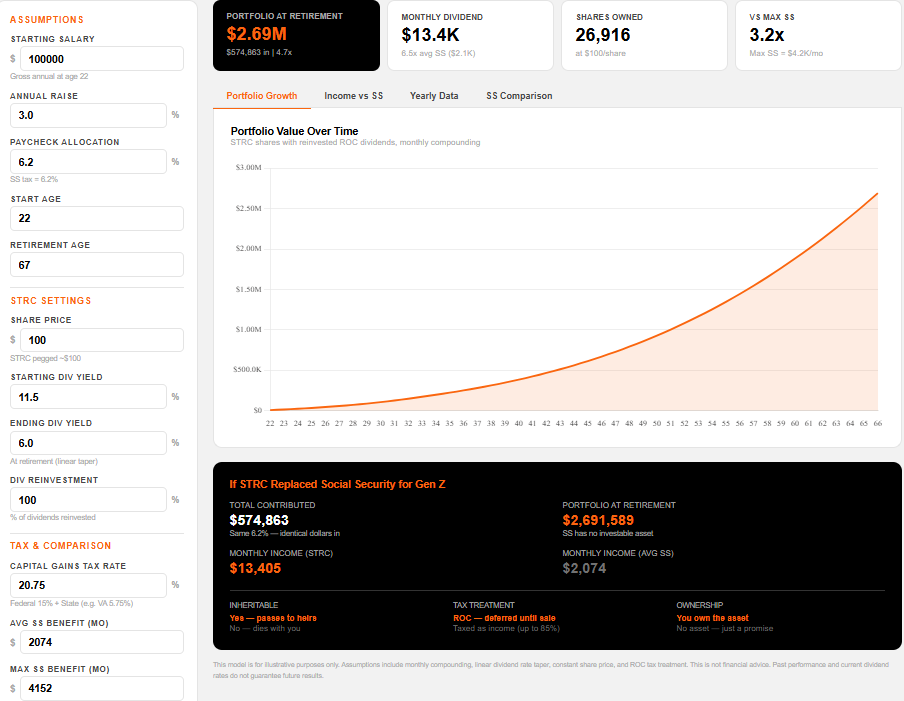

Paano Kung Papalitan ng Gen Z ang Social Security ng STRC ng MicroStrategy?

Sa model ni Hough, pinapalagay niyang ang isang 22-year-old na kumikita ng $100,000 kada taon ay idi-divert ang 6.2% na payroll tax niya papunta sa Strategy’s (MSTR) Variable Rate Series A Perpetual Stretch Preferred Stock (STRC) imbes na sa Social Security.

Ngayon, nagbibigay ang instrumento na ito ng 11.5% annualized dividend at malapit ang trading price niya sa $100 par value sa Nasdaq.

Kapag nire-reinvest ang mga dividend bawat buwan, at dinedirect sa yield na unti-unting bumababa sa 6% pagdating sa retirement age, nagpe-predict ang calculator na aabot sa nasa $2.69 million ang portfolio value pagdating ng edad 67. Katumbas ‘yan ng $13,405 na buwanang kita galing sa dividends.

Kapag kinumpara mo sa Social Security, ang average benefit lang ay nasa $2,074 kada buwan. Ayon sa 2025 SSA Trustees Report, puwedeng maubos ang pondo ng Social Security mga 2034, at kapag nangyari iyon, mga 81% lang ng dapat na benefits ang mababayaran.

Digital Social Security — Puwede kayang mangyari ito kung Gen Z ang pwedeng pumili na ilagay ang 6.2% ng payroll tax nila sa STRC? Source: Ella Hough / 21mmforthe21st.github.io

Mga Panganib at Reaksyon

Pero, may ilang assumptions dito na may matinding risk. Hindi guaranteed ang STRC dividends at puwedeng magbago buwan-buwan depende sa decision ng board ng MicroStrategy.

Ang mga preferred shares din, hindi tuluyang naka-collateral sa 762,099 Bitcoin treasury ng Strategy.

“Weekend thought experiment: Paano kaya kung ang Social Security ng Gen Z ay magmukhang $STRC?” tanong ni Ella Hough sa isang tweet.

Ilan sa mga nag-comment, pinoint out ang impact ng inflation sa returns after 45 years, posibilidad ng dividend cuts, at ang realidad na kailangan ng aksyon mula sa Kongreso para ma-divert ang FICA taxes.

May iba rin na nagsabing mas malakas ang potential na kita kung direkta kang mag-i-invest sa Bitcoin o sa MSTR common stock kaysa sumandal sa dividend yields lang.

Kahit ganoon, lumalabas sa model na parang palaki nang palaki ang disconnect ng henerasyon. Maraming Gen Z workers na rin talaga ang nag-e-expect na konti na lang o wala nang maaasahan na retirement benefits galing sa gobyerno.

Nagbibigay ang tool na ginawa ni Hough ng mas klarong data at projections sa mga ganitong kaba, kahit malabong mangyari agad na papayagan ng pulitiko na mag-opt out sa payroll tax.