Pinakita ni Jeff Walton, Chief Risk Officer ng Strive (ASST), ang bullish case para sa kung ano ang tawag niya na “Digital Credit”. Sabi niya, isang malaking pagbabago lang sa paraan ng pag-value ng mga rating agency sa Bitcoin (BTC) ay pwedeng magpataas ng Strategy (MSTR) mula junk status papuntang investment grade.

Sabi ni Walton, may malaking gap sa paraan ng pag-score ng credit agencies sa mga kumpanyang may Bitcoin sa treasury kumpara sa capital na pwede nilang mabuksan.

Bitcoin, Zero Value sa Balance Sheet

Sa US, ang pinaka-dominant na credit rating framework, pinangungunahan ng S&P Global, binibigyan ang BTC ng value na eksaktong zero sa corporate balance sheets. Ibig sabihin, kailangan ipaliwanag ng bawat dollar ng dividend at debt service na parang wala silang hawak na Bitcoin.

Binigyan ng S&P ang MicroStrategy ng B- issuer credit rating noong October 2025, at ni-reaffirm ito ng December na may stable outlook.

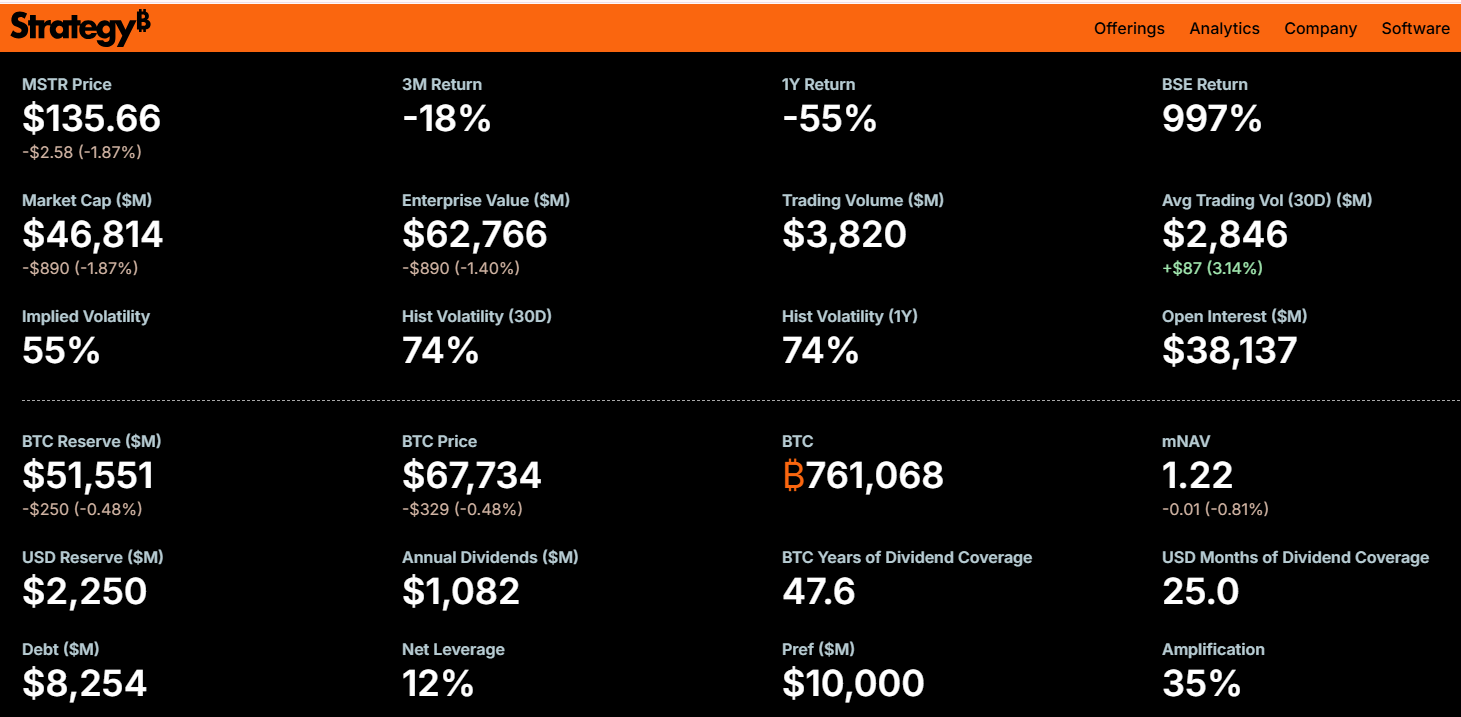

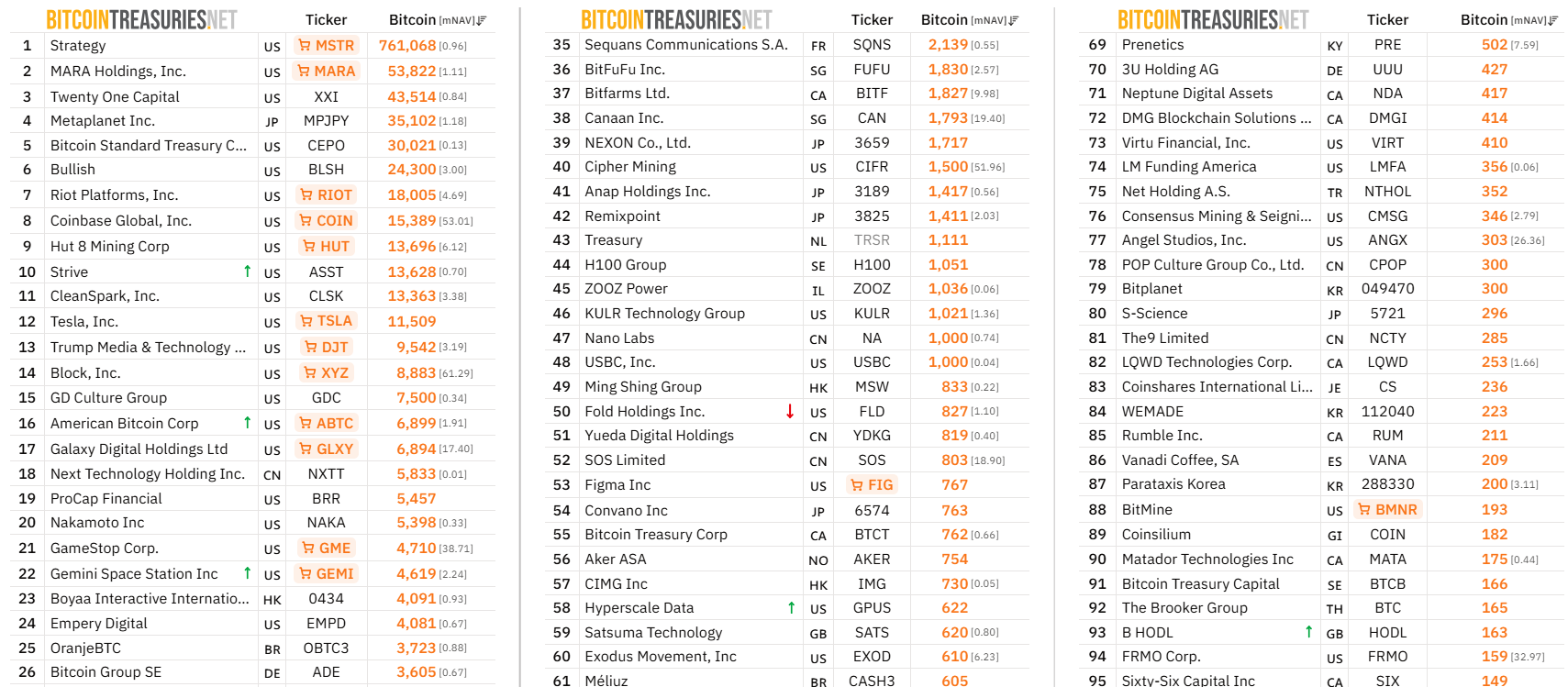

Sabi ng agency, mataas umano ang konsentrasyon ng Bitcoin, masyadong simple ang business model, at mababa ang dollar liquidity. Umabot na sa higit 761,000 BTC ang hawak ng Strategy o nasa $53 billion ang halaga nito ngayon.

Pinunto ni Walton na kapag naglagay ang mga agency ng kahit anong value sa BTC above zero, dapat tumaas din ang rating ng MicroStrategy papuntang investment grade (IG) level.

Tinawag niya itong pinakamalaking hadlang na pumipigil sa mga Bitcoin treasury companies para mapasok ang institutional capital na sobrang laki ng potential.

5-to-1 na Hati ng Capital: Malaking Agwat sa Puhunan

Mas malaki ang halaga ng US investment-grade bond market kumpara sa high-yield market, mga 5 beses sa laki. Kapag pumasok ang Strategy sa IG territory, magkakaroon sila ng access sa:

- Mga pension fund

- Mga insurance company

- IG bond mutual fund

- Mga index fund

- Bank collateral program

Bilang example, nung 2026 bond issuances, nag-raise ng $32 billion ang Google, $37 billion ang Amazon, $25 billion ang Oracle, at $16 billion ang Honeywell – lahat yun nakuha nila ng mababang IG rates.

Kung maging investment grade ang Strategy, pwede silang manghiram sa ganitong markets at mas mapapabilis ang pagbili pa nila ng BTC dahil mas mura ang borrowing costs.

Dinagdag ni Walton na marami sa mga traditional corporate debt na BBB-rated ay nakadepende sa cash flows na hindi pa natetesting kung gaano katibay kapag may AI disruption, lumiliit ang margins, o tumataas ang fiscal drag.

Sabi niya, magreresulta itong Digital Capital at Digital Credit sa panibagong pagpresyo ng risk sa buong credit market.

Mga Boss, May Puhunan din ang Strive Dito

Hindi lang ito opinion ni Walton na parang taga-gilid lang. Noong March 11, nag-allocate ang Strive ng $50 million sa Strategy’s STRC preferred stock, na lagpas one-third ng corporate treasury nila. Ang yield ng STRC nasa 11.5%.

Ang Strive mismo ay may hawak na nasa 13,628 BTC at minamanage ang mahigit $2.5 billion na assets sa ilalim ng Strive Asset Management. Dahil sa cross-holding structure, parehong may direct na financial exposure ang dalawang kumpanya sa pinapaabot na thesis ni Walton.

Wala pang kasiguraduhan kung magbabago ang ratings agencies at kukunin na nila ang BTC bilang asset sa mga balance sheet.

Pero, kitang-kita yung gap ng kasalukuyang rating ng Strategy na B- at yung capital na pwede nilang ma-unlock kung maging IG na – na siyang pinaguusapan ngayon ng mga investors na nakatutok sa space na ito.