Ang papel na ginagampanan ng stablecoins ay lumalawak na lampas sa merkado ng crypto at umaakit ng pansin mula sa mga tradisyonal na institusyong pinansyal. Samantala, ang mga bagong regulasyon mula sa Europa at US ay maaaring gumawa ng mga stablecoins na mas kapaki pakinabang sa tunay na mundo.

Gayunpaman, ang mga regulasyon na ito ay nagdudulot din ng mga hamon para sa mga issuer ng stablecoin tulad ng Tether at Circle. Sa kasalukuyan, ang USDT ng Tether at USDC ng Circle ay nangingibabaw sa stablecoin market capitalization, ngunit maraming mga eksperto ang naniniwala na maaaring magbago ito sa hinaharap.

Eksperto Tanong Ang Sustainability ng Tether at Circle’s Business Model Sa ilalim ng Bagong Regulasyon

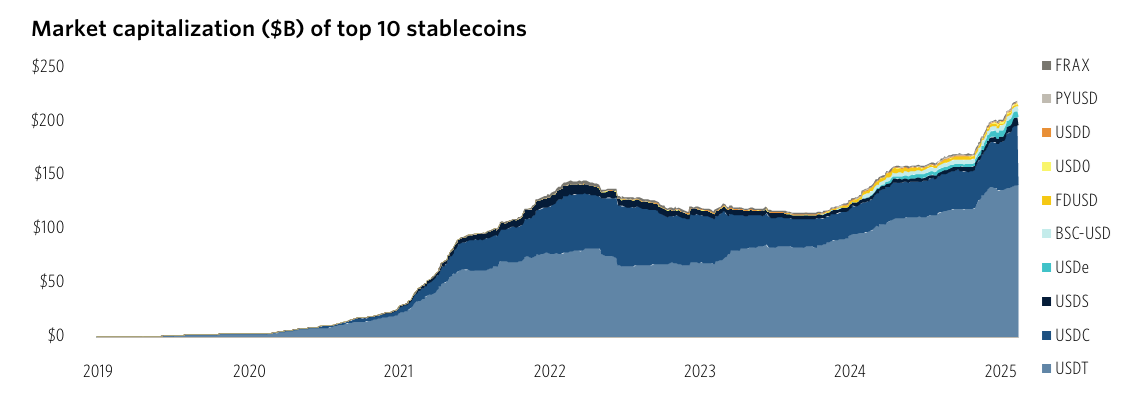

Isang kamakailang ulat ng PitchBook ang nagsiwalat na ang nangungunang 10 stablecoins ay may kabuuang capitalization ng merkado na humigit kumulang na 220 bilyon—mula sa mas mababa sa $120 bilyon dalawang taon na ang nakalilipas. Ang Tether lamang ay account para sa tungkol sa 65% ng kabuuang ito, habang ang USDC ay may hawak na isa pang 25%.

Ang ulat ay naka highlight din na ang fiat backed stablecoins ay ang pinaka karaniwan, na bumubuo sa paligid ng 95% ng kabuuang supply. Gayunpaman, si Robert Le, isang senior analyst sa PitchBook, ay nagbabala na ang gayong mataas na konsentrasyon ay nagdadala ng mga panganib.

“Ang isa pang pangunahing panganib ay sentralisasyon, kung saan ang isang solong entity tulad ng Tether o Circle ay kumokontrol sa minting at pagsunog ng mga token, na nagtataas ng mga alalahanin tungkol sa paggawa ng desisyon at salungatan ng interes. Ang isang issuer ay maaaring ihinto ang mga pagtubos o i freeze ang mga pondo sa ilalim ng presyon ng regulator, na nasasaktan ang mga lehitimong may hawak, “PitchBook Analyst Robert Le nagkomento.

Ang mga legal na panganib ay nagiging mas maliwanag din habang ang mga regulator ng US ay nag draft ng mga tiyak na patakaran para sa stablecoins. Ang ilang mga panukalang batas, kabilang ang FIT21, GENIUS, at STABLE, ay kasalukuyang pinag uusapan.

Ang US ay inaasahan na ipakilala stablecoin partikular na batas sa susunod na taon. Ito ay gawing legal ang stablecoins ngunit magpataw ng mas mahigpit na mga kinakailangan sa mga issuer, tulad ng mas mataas na pamantayan ng reserba, mandatory audit, at nadagdagan ang transparency. Samantala, ang mga regulasyon ng MiCA ng EU ay nangangailangan ng mga stablecoin upang matugunan ang mga pamantayan na tulad ng pagbabangko. Bilang tugon, ang Tether ay nag opt out sa European market upang maiwasan ang pagsunod sa MiCA.

Plano ng mga Tradisyonal na Finance Firms na Pumasok sa Stablecoin Market

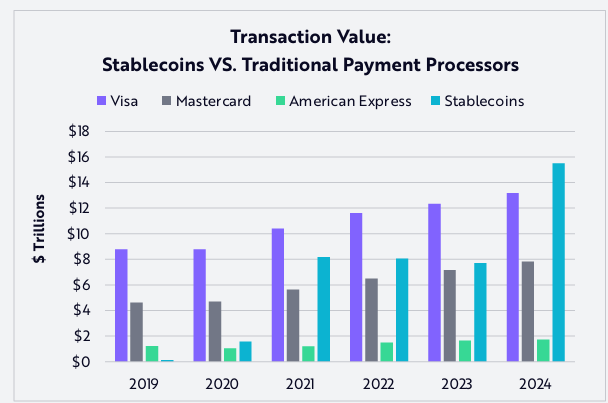

Isang ulat mula sa Ark Invest ang nagsabi na noong 2024, ang kabuuang taunang dami ng transaksyon ng stablecoins ay umabot sa $15.6 trilyon—katumbas ng 119% ng dami ng Visa at 200% ng Mastercard. Sa kabila nito, ang bilang ng mga transaksyon ng stablecoin ay nananatiling medyo mababa sa 110 milyon bawat buwan, 0.41% lamang ng Visa at 0.72% ng Mastercard.

Ito ay nagpapahiwatig na ang average na stablecoin transaksyon halaga ay makabuluhang mas mataas kaysa sa mga ng Visa at Mastercard.

Dahil sa lumalaking demand na ito, ang mga tradisyonal na institusyong pinansyal ay karera upang bumuo ng kanilang sariling mga stablecoins.

Ang mga pangunahing bangko tulad ng BBVA at Standard Chartered ay isinasaalang alang ang paglulunsad ng kanilang sariling mga stablecoins. PayPal na ang nagpasimula ng PYUSD, habang ang Visa ay nagbubuo ng Visa Tokenized Asset Platform (VTAP) upang matulungan ang mga bangko na mag isyu ng stablecoins. Kapansin pansin, Bank of America (BoA) kamakailan lamang nakatuon sa paglulunsad ng isang stablecoin kung bagong US regulasyon pahintulot.

Samantala, ang mga higanteng pamumuhunan tulad ng BlackRock, Franklin Templeton, at Fidelity ay nag aalok ng tokenized money market funds. Ang mga pondo na ito ay gumagana katulad ng stablecoins at maaaring direktang makipagkumpetensya sa USDC at USDT.

“Kami ay karagdagang inaasahan na ang bawat pangunahing pinansiyal na platform o fintech app ay maghangad upang ilunsad ang sarili nitong stablecoin, umaasa na i lock ang mga gumagamit sa walang pinagtahian na mga ecosystem ng pagbabayad. Gayunman, naniniwala kami na iilan lamang sa mga pinagkakatiwalaang issuer—ang mga may regulatory greenlight, recognized brand, at subok na teknolohikal na pagiging maaasahan—ang makakakuha ng karamihan sa market share.” – PitchBook hinulaang.