Dati, ang stablecoins ay parang specialized tool lang sa crypto, pero ngayon, unti-unti na itong nagiging bahagi ng mainstream finance. Ang Circle at Tether ay may mas malaking US debt portfolios kaysa sa ilang sovereign nations.

Ang kamakailang pagpasa ng GENIUS Act ay nagbigay ng legalidad sa paggamit ng stablecoins, na nagpalakas ng interes mula sa mga bangko, payment processors, at Fortune 500 companies.

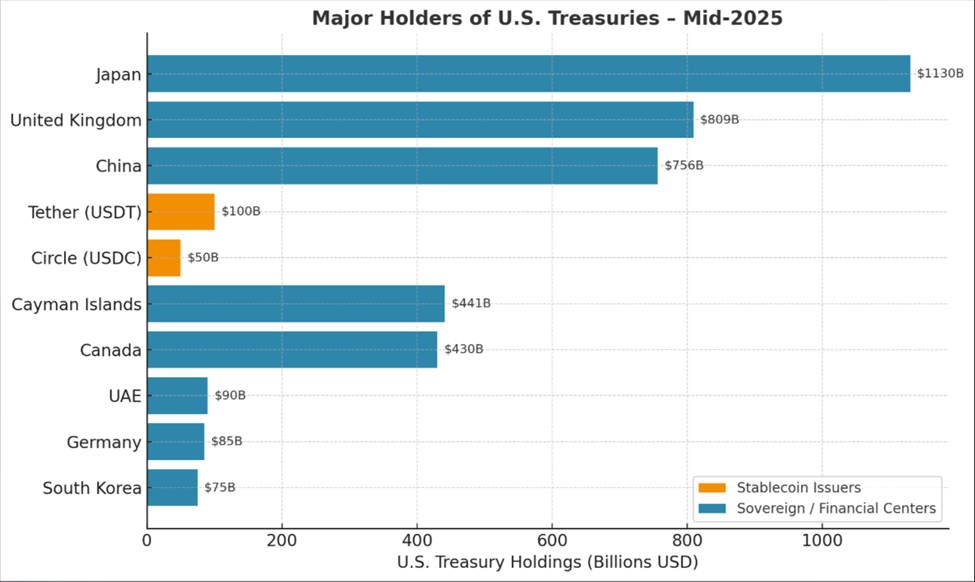

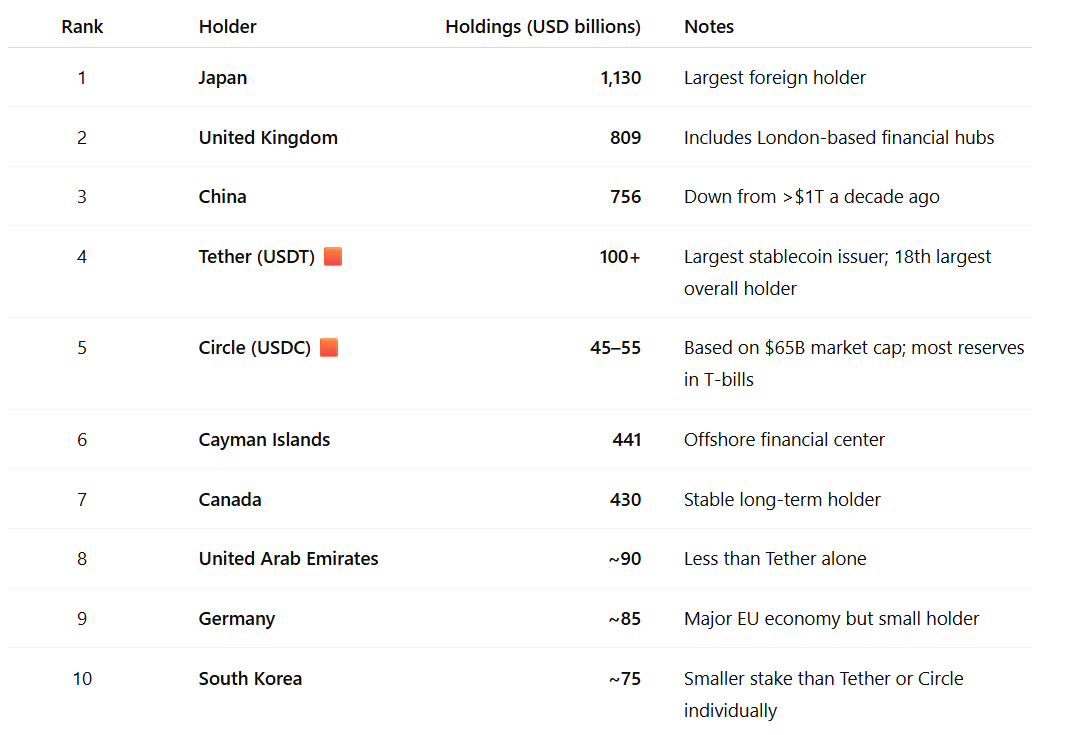

Circle at Tether Tahimik na Nag-iipon ng Mas Maraming US Debt Kaysa Germany, South Korea, at UAE

Ang stablecoins ay mga digital tokens na naka-peg sa US dollar at suportado ng reserves, kadalasan sa US Treasury bills (T-bills). Ang ganitong structure ay nagsisiguro na ang isang token ay maaasahang ma-redeem para sa isang dolyar.

Dahil sa stability nito, nagiging kaakit-akit ito para sa cross-border payments at bilang settlement layer para sa crypto ecosystem.

Ang dalawang nangungunang stablecoin issuers, Tether (USDT) at Circle (USDC), ay may hawak na mas maraming US government debt kaysa sa ilang malalaking ekonomiya ng bansa. Kasama dito ang Germany, South Korea, at United Arab Emirates.

Ang Tether, na pinakamalaking stablecoin issuer, ay may hawak na mahigit $100 billion sa T-bills. Ayon sa data mula sa Treasury Department, ito ay nasa ika-18 na pinakamalaking holder ng US debt, mas mataas kaysa sa UAE ($85 billion).

Ang Circle, na issuer ng USDC, ay may hawak na nasa pagitan ng $45 billion at $55 billion sa T-bills, na mas mataas kaysa sa South Korea (nasa $75 billion) kung susukatin nang paisa-isa.

Pinagsama, ang dalawang kumpanya ay lumampas sa tatlong bansa, na binigyang-diin ng isang Apollo report kung gaano kabilis ang pag-angat ng sektor.

“Halos 90% ng paggamit ng stablecoin ay para sa crypto trading, na malamang na patuloy na lalaki. Ang malaking breakthrough ay kung ang US dollar stablecoins ay gagamitin para sa global retail payments. Kung ang US dollar stablecoin market ay lumago sa trillions, ang demand para sa US T-bills ay tataas nang malaki. May mga panganib sa financial stability dahil mabilis na maililipat ang pera kung mawalan ng tiwala ang depositors sa isang stablecoin issuer,” ayon sa isang excerpt sa Apollo report.

Ang stablecoin industry ngayon ay ika-18 na pinakamalaking external holder ng Treasuries, na may mga projection na nagsa-suggest na maaari itong lumago mula sa kasalukuyang $270 billion market cap patungo sa $2 trillion pagsapit ng 2028.

Ang market cap ng USDC lamang ay tumaas ng 90% sa nakaraang taon patungo sa $65 billion. Ito ay pinalakas ng institutional adoption at mataas na profile na IPO ng Circle noong Hunyo.

Transaction Volumes, Kasing Laki na ng Mga Tradisyonal na Payment Giants

Samantala, ang kwento ng adoption ay lampas pa sa reserves. Sa unang bahagi ng 2024, lumampas ang stablecoin transaction volumes sa Visa, karamihan dahil sa paggamit nito sa crypto trading. Ang pagtaas ng paggamit sa global money transfers ay nag-ambag din sa traction, kung saan isang BeInCrypto report ang nagsasaad na 49% ng mga institusyon ay gumagamit ng stablecoins.

Dahil sa near-instant settlement at mababang fees, ang stablecoins ay inaalok bilang mas mabilis at mas murang alternatibo sa SWIFT at iba pang legacy payment rails. Ang $1.1 billion acquisition ng Stripe sa stablecoin startup na Bridge noong Oktubre ay isa sa mga unang malaking fintech bets sa teknolohiyang ito.

Ang pag-angat ng stablecoin issuers bilang pangunahing T-bill buyers ay nangyayari habang ang mga tradisyonal na foreign holders ay nagbabawas. Ang holdings ng China ay bumaba mula sa mahigit $1 trillion isang dekada na ang nakalipas patungo sa $756 billion.

Habang nananatiling pinakamalaking foreign holder sa $1.13 trillion, ang Japan ay nagpakita rin ng mas maingat na approach. Ito ay nagbubukas ng oportunidad para sa stablecoin issuers na magsilbing consistent na source ng demand para sa US debt.

“Ang pagkakaroon ng stablecoin issuers ay malaking tulong sa pagbibigay ng kumpiyansa sa Treasury [Department] kung saan ilalagay ang utang,” ayon sa ulat ng Fortune, na binanggit si Yesha Yadav, isang Vanderbilt Law School professor na nag-aaral ng intersection ng crypto at bond market.

Ang mga tagasuporta ay nagsa-suggest na ang stablecoins ay makakatulong na patatagin ang dominasyon ng dolyar sa buong mundo, katulad ng offshore “Eurodollar” market noong ika-20 siglo.

Sinasabi rin nila na ang lumalaking demand para sa T-bills mula sa stablecoin firms ay makakatulong na pababain ang long-term interest rates at palakasin ang pagpapatupad ng US sanctions sa ibang bansa.

Gayunpaman, ang mga skeptics ay nagbabala laban sa sobrang pag-hype ng mga numero, kung saan ang US money market fund (MMF) sector, halimbawa, ay mas malaki kaysa sa stablecoin holdings na nasa humigit-kumulang $7 trillion.

Samantala, ang mga banking lobbyists ay nagbabala na ang stablecoins ay maaaring mag-drain ng deposits mula sa mga bangko, na posibleng magpababa ng lending capacity.

“Ayon sa forecast ng Citi, ang mga Stablecoin ay kabilang sa mga top holders ng US T-Bills. Kung tataas ang US debt at magka-problema ang T-Bills, maaapektuhan din ang tiwala sa digital dollar. Magiging sanhi ito ng pansamantalang paglipat sa ibang currencies,” ayon sa isang user na sumulat, na binanggit ang Citibank.

Pero, sinasabi ng mga industry executives na ang mga ganitong takot tungkol sa MMFs noong mga nakaraang dekada ay napatunayang walang basehan.

Gayunpaman, kung patuloy na mag-aabsorb ng malaking halaga ng short-term Treasuries ang mga stablecoin, pwede itong makaapekto sa kung paano pinamamahalaan ng Wall Street ang liquidity at risk.

Sa kabila nito, ang paglago ng Circle at Tether ay nagpapakita na ang US debt market ay may bagong klase ng malalaking buyers na nagmula sa pabago-bagong crypto space imbes na sa tradisyonal na mga bangko.