Nagdadala ng kaba sa merkado ang Japan, ang pinakamalaking foreign holder ng US government debt, habang nagbabala ang mga analyst na posibleng malapit nang mangyari ang pagbebenta ng malakihang bonds.

Nagiging alalahanin din ito sa crypto space, kung saan ang Tether, ang issuer ng USDT stablecoin na pangunahing suportado ng mahigit $113 billion sa US Treasuries, ay muling naiipit sa scrutiny tungkol sa posibleng depeg risks.

Ayon sa pinakabagong data mula sa US Department of the Treasury, humina ang interes ng mga foreign entity sa US Treasuries noong September. Bahagyang bumaba ang kabuuang overseas holdings nito sa $9.249 trillion mula noong August.

Pero, nag-iisa ang Japan sa trend na ito. Pinasadya ang kanilang nine-month buying streak, at tinaas pa ang kanilang holdings sa $1.189 trillion, ang pinakamataas mula August 2022. Ito ang nagpapatibay sa posisyon ng Japan bilang pinakamalaking foreign owner ng US Treasuries.

“Bumili sila ng foreign debt kasi halos walang kinikitang yield ang Japanese bonds,” ayon sa isang analyst. stated

Dahil doon, naging attractive option ang US debt bilang safe at may magandang yield. Pero nagbabago ang macro backdrop. Tulad ng dati nang sinabi ng BeInCrypto, umakyat sa pinakamataas na level sa loob ng maraming taon ang yield ng Japanese government bonds.

Dahil sa pag-angat ng domestic yields, nababawasan ang insentibo para ipagpatuloy ang pag-acquire ng US Treasuries. Tumaas rin ang posibilidad na baka bawasan ng Japan ang kanilang exposure kung magbago ang kondisyon ng merkado o policy priorities.

“Sisiwalat ang hindi pinapansin na krisis ng utang ng Japan, na ang 230% na debt-to-GDP burden nito ay sumasalubong sa bagong fiscal expansion sa ilalim ng PM Sanae Takaichi, na nagdudulot ng matinding pag-taas ng bond yields. Kung magkaroon ng shock sa Japan, maaring makaapekto ito sa buong mundo lalo na pagdating sa papel ng Tokyo bilang ang pinakamalaking buyer ng US Treasuries, na nagpapataas sa panganib ng global markets na hirap na sa tumataas na borrowing costs at lumiliit na fiscal room,” sinabi ni Lena Petrova. stated

Ibinahagi din ng isang analyst na lumiliit na mula 3.5% hanggang 2.4% ang yield spread ng US at Japanese bonds sa loob ng anim na buwan. Mas nagiging ‘di attractive ang hedged return ng Treasuries. Kung aabot ang spread ng 2%, magiging economically compelling ang repatriation.

Maaari nitong itaon ang mga institusyon sa Japan na magbenta ng US government bonds at ilipat ang pondo lokal. Ayon sa ilang mga modelo, maaaring umabot sa $500 billion ang lalabas sa global markets sa loob ng 18 buwan.

“Bukod pa diyan, ang yen carry trade, humigit-kumulang $1.2 trillion na inutang ng mura sa yen at inilagay sa iba’t ibang lugar tulad ng stocks, crypto, at iba pa. Habang tumataas ang rates sa Japan at lumalakas ang yen, nagiging toxic ang mga trades na iyon. Nagsisimula mag-unwind ang mga posisyon at bumibilis ang forced selling. Sa loob ng 30 taon, nagsilbing anchor ang Japanese yields na nagpapanatili ng mababang global rates. Lahat ng portfolio na nabuo mula mid-90s ay tahimik na nakaasa sa anchor na ito. Ngayon, ito ay puputok,” dagdag ng analyst.

Kung sakaling bawasan ng Japan ang kanilang Treasury holdings, ano nga bang ibig sabihin nito para sa USDT? Lumalabas ang concern dahil heavily concentrated ang reserve structure ng Tether sa parehong asset class na maaari ring naapektohan.

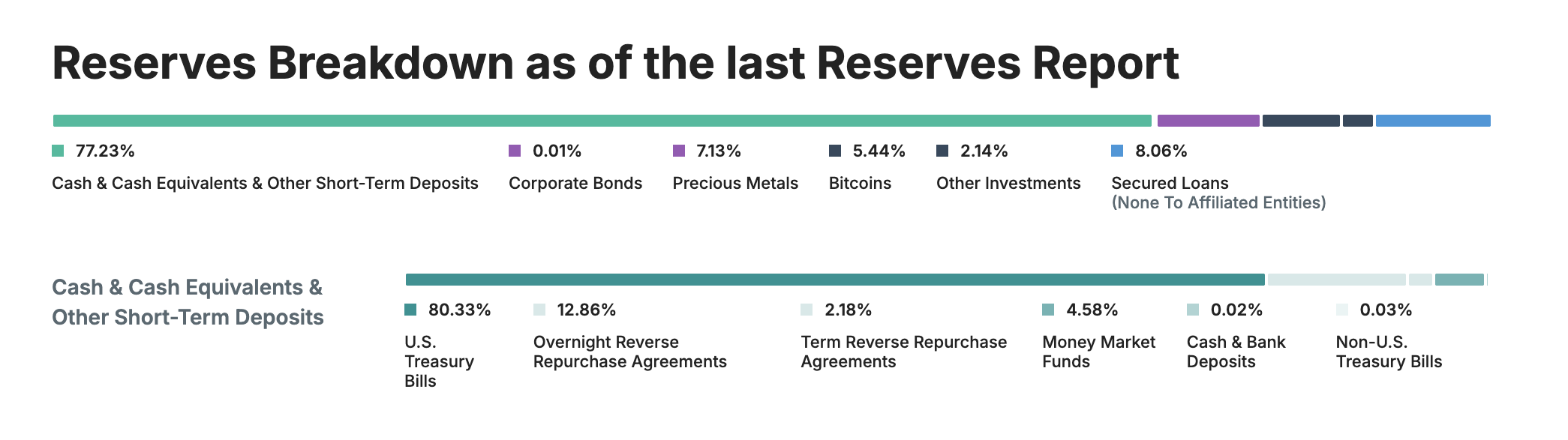

Ayon sa transparency report ng Tether, higit sa 80% ng reserves nito ay nasa US Treasuries. Kaya’t maituturing itong malaking player sa global Treasury ecosystem, at kapansin-pansin, ito ay pang-17 na pinakamalaking holder ng US government debt sa buong mundo, na mas mataas pa kaysa sa maraming sovereign entity.

May mga advantage at vulnerabilities ang ganitong concentration. Ang Treasuries ay nag-aalok ng mataas na liquidity at historically strong na price stability. Pero, kung mag-umpisa nang magbenta ang malaking foreign creditor tulad ng Japan, ang magiging volatility sa bond prices o yields ay maaaring magpalala ng liquidity conditions na may indirect na epekto sa mga malalaking holder tulad ng Tether.

“Mapipilitang magbenta ng US bonds ang Japan, susunod ang ibang bahagi ng mundo. Maari itong magdulot ng sharp depeg sa Tether at pwede itong magpabagsak sa Bitcoin. Maari ring mapilitang magbenta ang MicroStrategy, na magpapababa pa lalo sa presyo ng Bitcoin. Japan ➡️Tether➡️Bitcoin Sa ganitong pagkasunod-sunod,” ayon sa market watcher. wrote

Dagdag pa sa mga alalahanin na ito, ang S&P Global Ratings ay nag-downgrade sa assessment ng Tether na mapanatili ang peg nito, mula score na 4 (constrained) to 5 (weak). Ayon sa evaluation,

“Ang 5 (weak) ay nagpapakita ng pagtaas ng exposure sa high-risk assets sa reserba ng USDT nitong nakaraang taon at patuloy na kakulangan sa mga disclosure. Kasama sa mga asset na ito ang bitcoin, gold, secured loans, corporate bonds, at iba pang investments na may limitadong mga impormasyon at may kasamang credit, market, interest-rate, at foreign-exchange risks.”

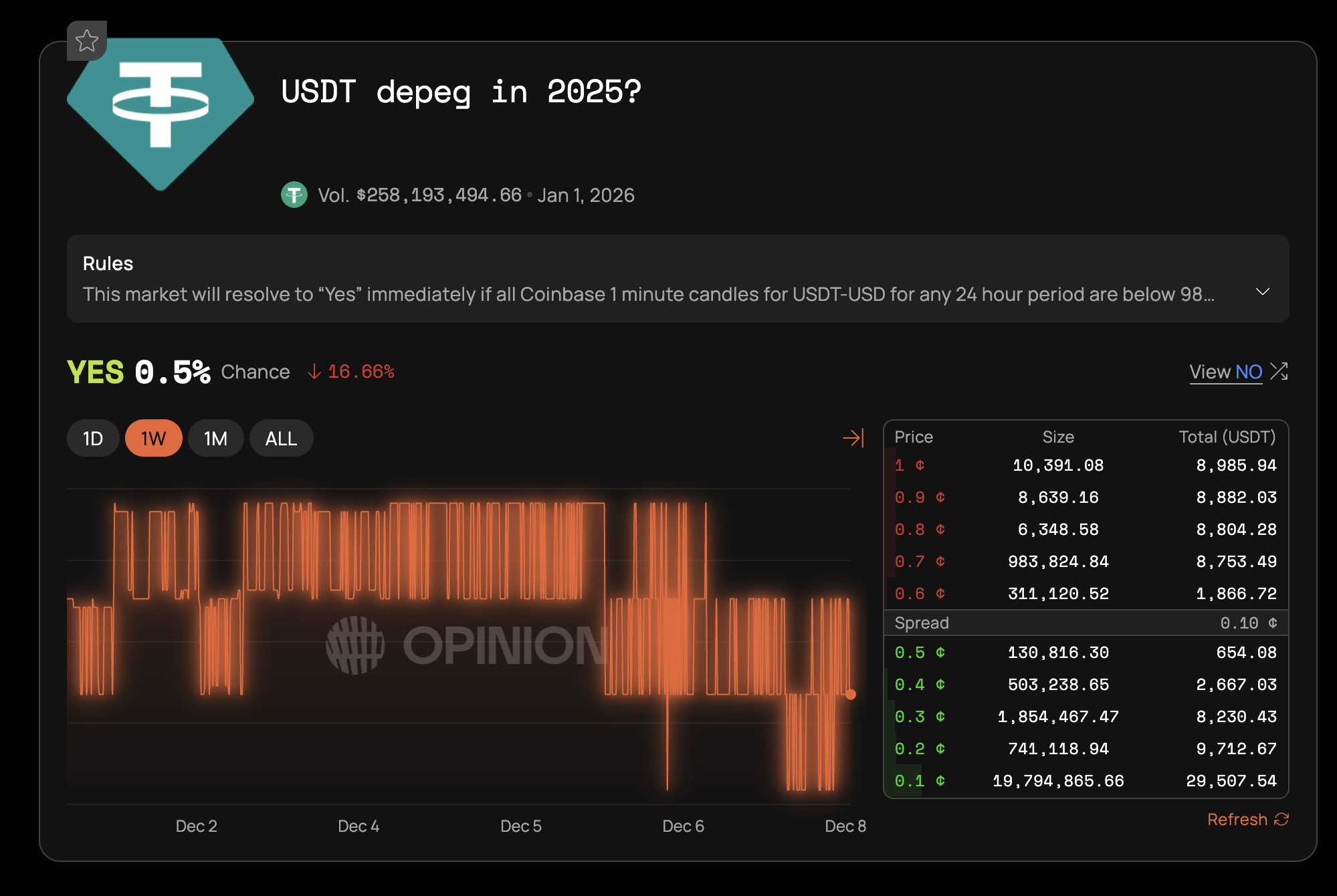

Kahit may mga issue na dulot ng mas malawak na economic factors, karamihan sa market participants ay hindi masyadong nag-aalala na baka mapilitan ang Tether na ma-depeg. Ang mga trader sa Opinion prediction market ay nagbibigay ng 0.5% posibilidad sa senaryong ito, na nagpapakita ng mataas na pagdududa ng mga investor.

Ilang factors ang nagpapaliwanag sa pagdududang ito. Napanatili ng Tether ang kanilang peg sa panahon ng nakaraang mga krisis sa merkado. Ang kompanya ay nakabuo ng $10 bilyon na kita sa pamamagitan ng Q3 2025, na nagbibigay ng matinding buffer laban sa pagbabago-bago ng reserba.

Kahit na ang pag-alis ng Japan mula sa Treasury ay puwedeng magkaroon ng matinding epekto, malamang na unti-unti itong mangyayari. Ang US Treasury markets ay nananatiling malawak at kayang tumanggap ng pressure mula sa pagbebenta nang walang malalaking disruption. Pero, ang kombinasyon ng pagtaas ng yield ng Japan, pagbaba ng S&P, at ang mix ng reserba ng Tether ay kailangan bantayan nang mabuti.