Dahil sa matinding interes ng Tether sa physical gold, nagiging bagong bigatin si Tether—ang pinakamalaking stablecoin issuer sa mundo—pagdating sa bullion market.

Pero sapat ba ang lakas ng Tether para siya lang ang magtakda ng panibagong presyo ng gold?

Dagdag Demand sa Ginto Dahil sa Gold Allocation ng Tether, Pero Wala Masiyadong Epekto sa Presyo sa Short Term

Ibinahagi ni CEO Paolo Ardoino na plano ng Tether na itaas ang allocation ng gold sa 10–15% ng investment portfolio nito, kumpara sa dati nitong 7% lang.

“Para sa portfolio namin, reasonable na maglaan kami ng mga 10% sa Bitcoin at mga 10% hanggang 15% sa gold,” banggit ni Ardoino sa interview niya sa Reuters.

Kapag natuloy ‘tong plano, magmumukhang core reserve asset na ang gold para kay Tether—kasama ng US Treasuries at Bitcoin. Ngayong nasa $186 billion na ang circulation ng USDT, ibig sabihin nito ay may ilang bilyong dolyar na dadagdag para sa pagbili ng gold, kung tuloy-tuloy din ang paglaki ng portfolio at profit nila.

Sa totoo lang, malapit na rin si Tether dun sa lower end ng target na ‘yan. May mga disclosure at ulat na nagsa-suggest na may hawak na 130–140 metric tons ng physical gold ang Tether. Nasa $23–24 billion ang halaga ng stash na ito.

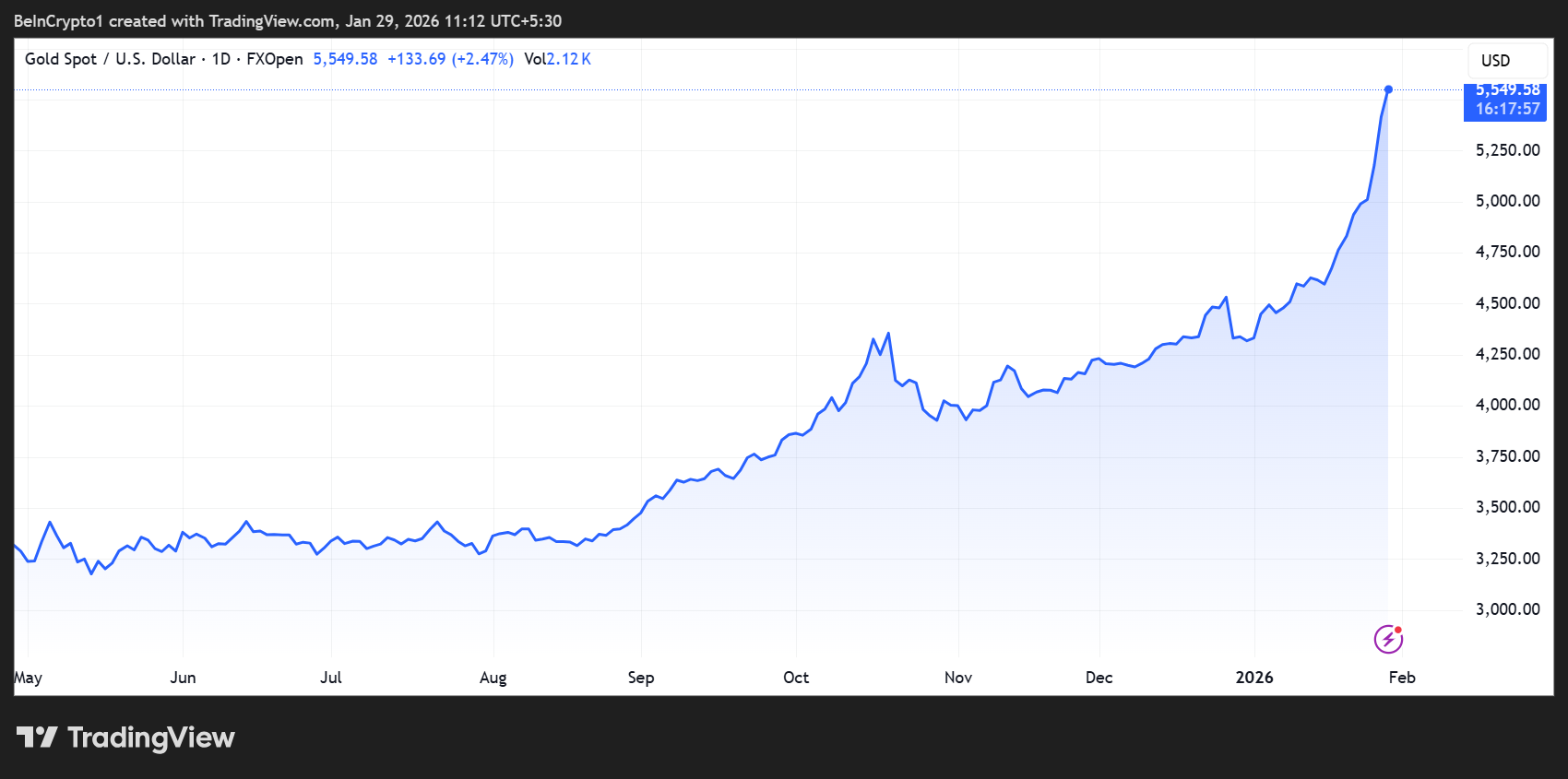

Ibig sabihin, nasa 12–13% ng buong holdings ng Tether ang gold pagkatapos ng isang taon ng matinding pagbili, lalo na’t tumaas pa sa lagpas $5,000 per ounce ang presyo nito.

Kumpirmado ni Ardoino na bumibili ngayon ang Tether ng isa hanggang dalawang toneladang gold kada linggo, at tuloy-tuloy pa raw ito sa susunod na mga buwan.

Kung usapang market mechanics, halos demand side lang agad ang naaapektuhan nito. Kilala ang gold supply na hindi madaling dagdagan sa short term.

Sa buong mundo, ang napoproduce ng mga minahan ay nasa 3,500–3,600 tons bawat taon, tapos dagdag pa ang recycled gold na nasa 1,200–1,500 tons. Hindi puwedeng biglaang pataasin ang output na ito kahit lumakas ang demand sa loob ng ilang linggo o buwan lang.

Kaya ang pagbili ng Tether ay kumukuha lang sa mga existing na gold sa market, kadalasan sa over-the-counter (OTC) markets at mga Swiss refiners, hindi sa mga futures exchange.

Paano Naaapektuhan ng Gold Buying ni Tether ang Presyo ng Ginto Kahit Konti Lang

Sa bilis na 50–100 tons kada taon, mga 1–2% lang ng global yearly supply ng gold ang kinukuha ng Tether. Hindi sapat ito para kontrolin ang market, pero malaki pa rin siya kapag tingin mo lang sa gilid ng big players.

Sa short term, nababawasan ang supply ng readily available physical gold. Dahil physical gold talaga at hindi lang parang “paper gold” ang binibili at tinatago ni Tether, mas konti ang naiikot sa mga dealer at custodians.

Kapag sabay na malakas ang demand galing sa central banks o ETF, pwedeng magdulot ito ng mas makitid na bid-ask spreads at mas mabilis gumalaw ang presyo para sa mga bagong buyers.

Pagdating naman sa presyo, suportahan lang at hindi explosive ang epekto nito. Yung 1-2 tons kada linggo ay maliit lang na bahagi ng daily global trading volume, lalo na sa futures markets.

Pero predictable, galing mismo sa balance sheet, at tuluy-tuloy ang pagbili ng Tether kaya nakatutulong ito maglagay ng floor sa presyo.

Kung titingnan mag-isa, pwedeng magdulot ng 1–3% na pagtaas ang flows na ganito sa short term. Lalo na kung mahina ang dollar, bumabagsak ang real yields, o tumitindi ang geopolitical risk.

Importante rin ang expectations. Paulit-ulit na kinokonsidera ni Ardoino ang gold bilang central bank–style reserve asset, at swak ito lalo na’t aggressive din bumili ng gold ang mga central bank ngayon.

Sa mga nagdaang taon, central banks ay nagdagdag ng higit 1,000 tons ng gold kada taon. Kaya ang pagiging big player ni Tether—at open pa sila kung ilan ang gold nila—lalong pinapatibay ang status ng gold bilang paboritong hedge kontra currency debasement at political risk.

Dahil dito, puwedeng maengganyo ang iba pang investors at lalo pang bumilis ang galaw ng presyo, lampas pa sa direct effect ng Tether alone.

Pero may limitasyon pa rin—kahit sa pinakamataas na target na yan, hindi naman naaapektuhan ng accumulation ni Tether ang pangmatagalang supply ng gold, at kulang pa rin ang hatak nito kumpara sa sabay-sabay na pagbili ng sovereign buyers at mga ETF.

Sa huli, ang malalaking galaw pa rin ay nade-decide ng macro factors tulad ng Federal Reserve policy, lakas ng dollar, at global risk sentiment.

Sa madaling salita, dagdag na matatag na demand floor para sa gold market ang hatid ng Tether—at sa short term, sumisikip lalo ang supply ng physical gold kaya mas supported pa ang price.

Pero parang stabilizer lang si Tether dito—mas pinapatatag ang bullish market scenario pero hindi siya ang magti-trigger ng biglaang pagsabog ng presyo ng gold.

Sa ngayon, nagte-trade ang gold sa $5,549 at tumaas na ito ng halos 30% ngayong taon.