Matagal nang kinikilala ang Treasury model bilang malaking driver ng institutional capital sa crypto, pero ngayon ay may mga senyales na nagkakaroon ito ng problema. Bumagsak ang buying demand, maraming kumpanya ang nagte-trade sa ilalim ng kanilang mNAV, at may panganib ng sapilitang pagbebenta ng assets.

Ipinapakita ng mga senyales na ito na ang “treasury play” ay hindi na unbeatable strategy at baka maging systemic risk para sa BTC at ETH.

Crypto Treasury Nawalan na ng Magic?

Ayon kay analyst Caprioleio, bumagal nang husto ang bilis ng pagbili ng Bitcoin Treasury Companies (mga publicly traded firms na nag-iipon ng BTC bilang treasury assets). Patuloy pa rin silang bumibili, pero ang “frequency” at “intensity” ng daily purchases ay bumaba kumpara sa mga dating peak. Dahil dito, nagdududa ang market kung sustainable pa ba ang model na ito o kung temporary dip lang ito.

“Pagod na ba ang mga institusyon, o dip lang ito?” tanong ni Caprioleio sa kanyang post.

Isang pananaw ang nagsasabi na ang mga treasury companies ay kumikilos sa cycles, imbes na tuloy-tuloy na bumibili. Ang kanilang patuloy na pag-iipon kahit sa panahon ng mababang rates ay nagpapakita ng mas strategic na approach sa pag-iipon imbes na pagod na sila. Baka ito ay isang tactical pause bago muling mag-engage.

“Baka naghihintay lang ng mas magandang entry points,” sabi ng isang X user sa kanyang post.

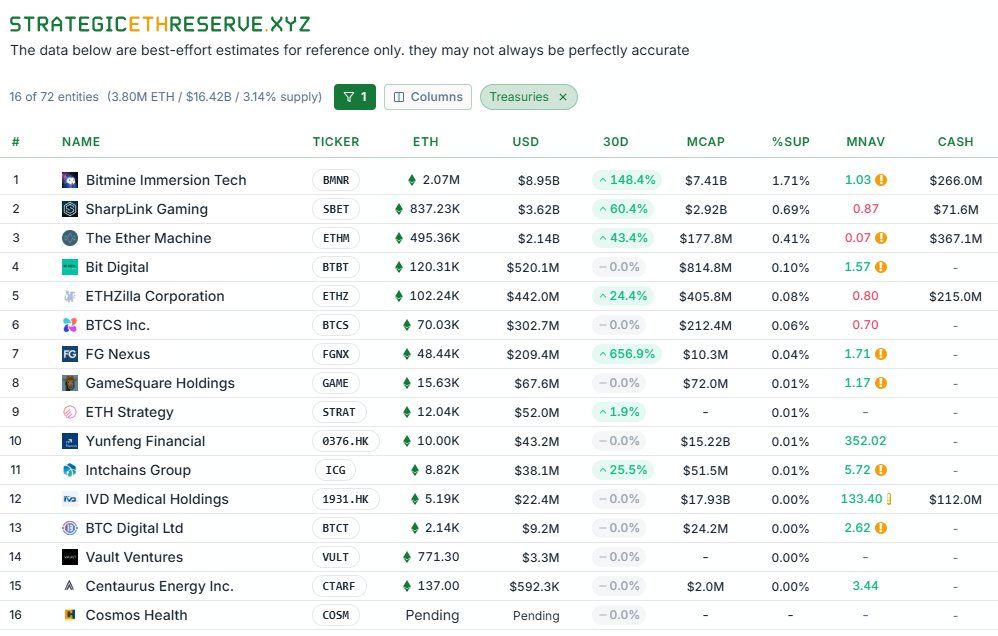

Maliban sa nabawasang pag-iipon, may panganib na mapilitang magbenta ng assets ang mga treasury companies. Ayon sa analysis ng TheDeFinvestor, ilang ETH treasury companies ang nagte-trade ngayon sa ilalim ng kanilang mNAV. Ibig sabihin, mas mababa ang public stock price nila kumpara sa net value ng ETH na hawak nila.

Kapag mNAV < 1, naapektuhan ang kakayahan ng mga kumpanya na makalikom ng pondo sa pamamagitan ng equity o bond issuance. Ang mga kumpanyang umaasa sa tuloy-tuloy na capital raises para bumili ng mas maraming ETH ay maaaring maipit sa limitadong pondo, at sa pinakamasamang sitwasyon, mapilitang magbenta ng assets para matugunan ang mga obligasyon.

Mas matindi ang naging reaksyon ng sistema sa Bitcoin. Ang shares ng maraming “Bitcoin treasury companies” ay nakaranas ng mas malaking volatility kumpara sa BTC.

Ayon sa ulat ng BeInCrypto, nang bumagsak ang presyo ng bitcoin, bumagsak din ang share prices ng mga kumpanyang ito ng 50–80% sa maikling panahon. Nagdulot ito ng matinding pagkalugi sa mga shareholders at nagdulot ng pagdududa sa treasury stocks kumpara sa kanilang underlying assets. Ang mabilis na pagbagsak ng shares kumpara sa BTC ay nagpapakita ng dalawang panganib: pressure sa dilution/settlement at ang psychological spiral na nagpapabilis ng mass sell-offs.

Pinakamalaking Financial Arbitrage o Ponzi Scheme?

Sa kanilang core, ang mga kumpanyang ito ay nagra-raise ng capital (sa pamamagitan ng equity o bonds) at ginagamit ang pondo para bumili ng BTC/ETH, umaasang tataas ang halaga ng assets nang mas mabilis kaysa sa gastos ng capital. Kung patuloy na pataas ang cycle, gumagana ang model. Pero kung mahirapan sa capital raising (dahil sa bumabagsak na mNAV, mas mataas na interest rates, o humihinang kumpiyansa ng merkado), lumalabas ang kahinaan ng model.

May ilang analyst na tinatawag itong “pinakamalaking financial arbitrage sa kasaysayan.” Pero may iba na diretsahang tinatawag itong “Ponzi scheme” na umaasa lang sa paniniwalang laging tataas ang presyo.

“Ang industriya at estruktura na nagdiriwang ng strategy na ito ay isang Ponzi scheme imo. Pag natapos ang cycle na ito, baka mapunta sa masamang sitwasyon ang market…” sabi ng isang X user sa kanyang post.

Nag-create ang treasury model ng bagong klase ng investors at nag-fuel ng matinding buying demand sa bull markets. Pero ngayon, ang mahina na demand, bumabagsak na mNAV, at matinding volatility ng share price ay mga babala ng matinding shake-out phase. Sa huli, ang mga kumpanyang may sustainable na financial models, transparency, at malakas na risk management lang ang makakaligtas.