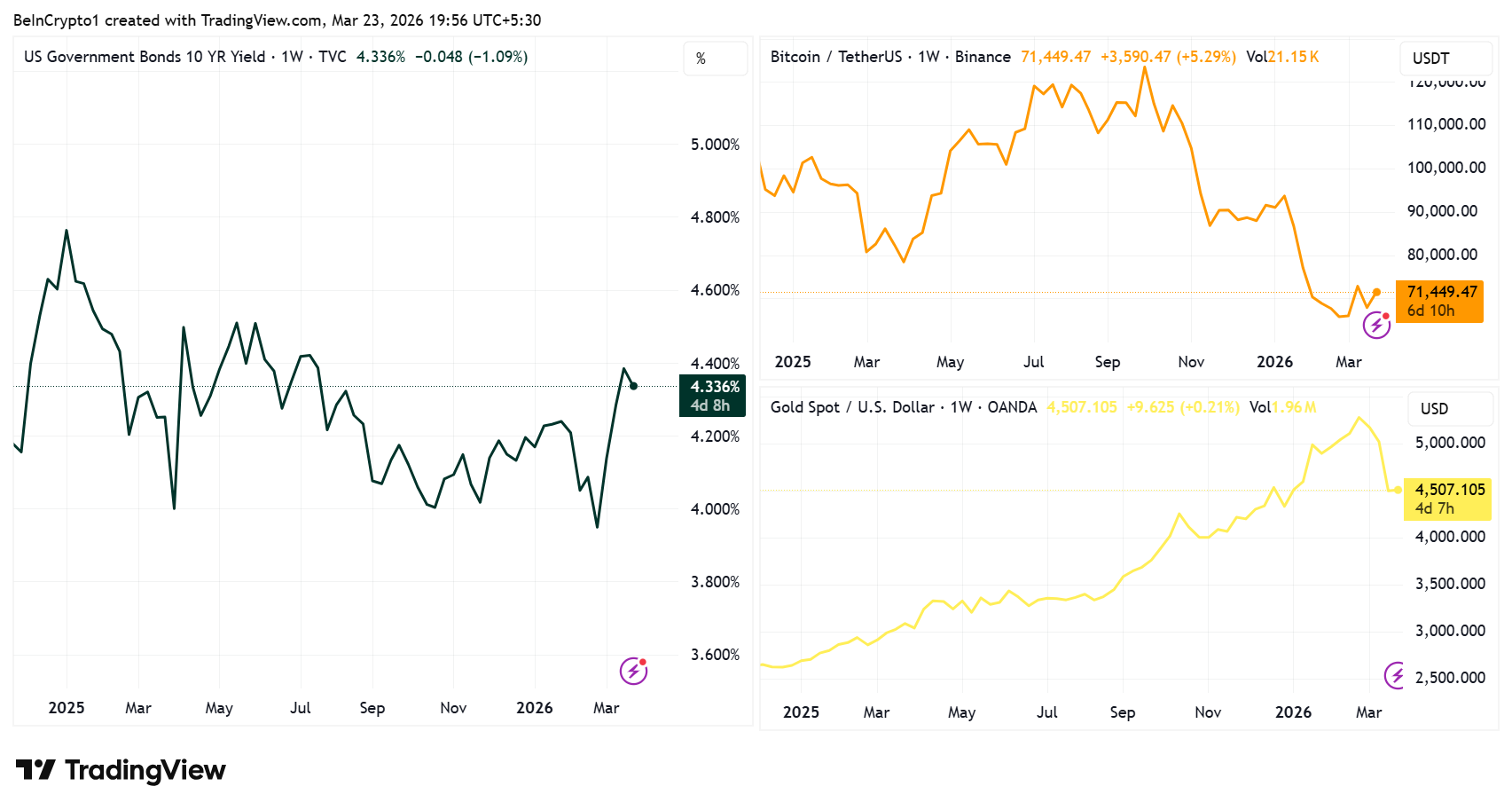

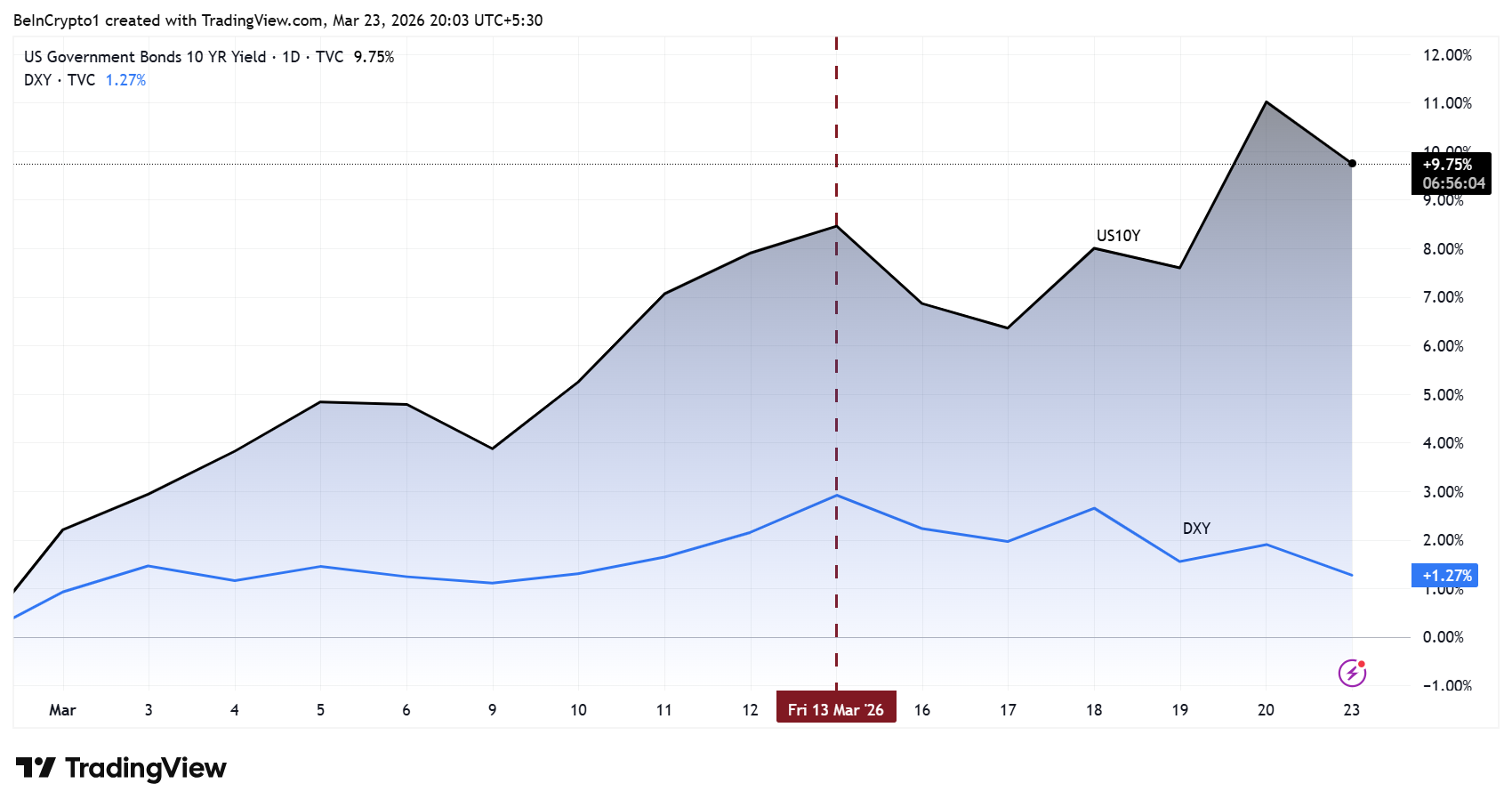

Umakyat na ulit ang US 10-year Treasury yield (US10Y) ng mga nasa 48 basis points simula nang nagsimula ang gulo sa Iran noong Pebrero 28, at naabot na nito ang level na ‘di na nakita mula pa last summer.

Nag-close ang benchmark rate sa 4.39% noong March 20 at nagbukas nitong linggo malapit sa 4.40%, base sa TradingView. Kapareho ng bilis ng bond sell-off noong “Liberation Day” sa April 2025, kung saan napilitan si President Trump na umatras sa taripa dahil sa biglang pagtaas ng yields.

‘Pag Umabot sa 4.5%, Parang Crucial Level na ‘To

Pinag-uusapan na ulit ang galaw ng yield lalo na matapos ang nangyari noong April. Noong lumagpas ng 4.50% ang 10Y yield at na-break pa ang 4.60% level, nagdeklara si Trump ng 90-day pause sa mga reciprocal tariff noong April 9, 2025.

“Hindi na oil prices ang pinaka-threat ngayon sa market. Lalo nang malinaw na ang bond markets ang magdidikta kung hanggang kailan pwedeng dagdagan pa ni President Trump ang pressure sa Iran War,” ayon sa mga analyst ng Kobeissi Letter sa kanilang post.

Binigyang-diin ni Adam Kobeissi ng The Kobeissi Letter na parang deja vu lang ang nararanasang bond market stress ngayon—halos kapareho ng nangyari noong April. Sabi niya, hindi kakayanin ng US economy ang 10Y yield na umabot ng 5%.

Ganito rin ang tingin ng karamihan sa mga eksperto. Mismong dating investment banker na si Simon Dixon, kapareho ng pananaw. Sabi niya, wala nang ibang choice si Trump kundi pababain talaga ang yield sa pamamagitan ng pakikipag-deal sa Middle East.

“Kailangan gumawa si Trump ng TACO…Wala na siyang choice kundi pabagsakin ang oil at bond yields kung mag-aanunsyo siya ng deal,” sabi ni Dixon sa kanyang tweet.

Malinaw ang sinasabi ng mga analyst: Pag umabot ng 5% ang yield, siguradong hindi kakayanin ng US economy ang bigat nito.

Matagal nang nagbabala ang Markets and Mayhem na ang 4.5% ay threshold na dahilan para magkaproblema na sa liquidity ang global markets. Nag-warning sila dito dati.

Kapag mas mataas ang yields, mas mahal din ang bayad ng US sa utang nila na naka-base sa 10-year benchmark. Hindi man biglaan ang epekto, pero kaya nitong kainin unti-unti ang kapital hanggang sa dumating sa breaking point.

Paano Naiipit ng Tumataas na Yields ang Bitcoin at Gold

Isa sa pinaka-stable na macro patterns ngayong 2025 at 2026 ang inverse relationship ng US10Y sa mga asset tulad ng Bitcoin (BTC) at gold.

Kapag tumataas ang yields, usually bumabagsak ang BTC at gold. Pag bumababa ang yields, bumabawi sila. Hindi man per day na tugma, pero mapapansin na ganyan ang direksyon nila pag sinilip per week o per buwan.

Ilang factors ang nagpapagalaw sa trend na ito. Una, pag mataas ang yields, mas attractive bigla ang mga Treasury — na itinuturing na pinakamalakas na risk-free asset ng mundo — kaysa sa assets na hindi kumikita ng interest.

- Walang interest ang gold.

- Walang dividends ang BTC.

Pag binigyan ka ng 10-year bond ng 4.4% pataas at halos wala kang risk na di ka mabayaran, siguradong pag-iisipan talaga ng investor kung worth pa bang mag-hold ng BTC o gold.

Pag tumataas ang yields, lumalakas din usually ang US dollar dahil nagsisilipatan ang pera papuntang dollar-denominated Treasuries para kunin ang mas mataas na kita — kaya nagpapataas sa Dollar Index (DXY). At global pricing ng BTC at gold, lagi sa dollars.

Kapag mas matibay ang dollar, mas mahal ang gold para sa mga hindi US buyers. Ganun din, nadadagdagan ang downward pressure sa BTC. Umakyat na sa ibabaw ng 100 ang DXY nitong buwan — unang beses na umabot mula pa last November — na nagpapakita nito nang live.

Meron ding efekto mula sa discount rate. Karaniwan, nagte-trade ang BTC base sa expectations na magiging widely adopted ito sa future—parang growth stocks ang peg.

- Kapag mas mataas ang real yields, nababawasan ang present value ng future expectations na ‘yon.

- Mas hindi apektado ng growth expectations ang gold, pero apektado pa rin siya ng pagtaas ng real yields—nawawala kasi ang appeal nito bilang inflation hedge kapag tumataas ang totoo at real returns na pwedeng makuha ng investors.

Pero, hindi naman laging magkasabay ang galaw ng gold at BTC. May mga panahon na gold ang mas maganda ang takbo kaysa sa BTC lalo na sa mga risk-off na sitwasyon, kasi nandoon pa rin yung traditional safe-haven demand ng gold.

Kamakailan lang, umatake pataas ang gold at silver habang ang BTC naman bumaba. Kung humupa ang geopolitical tensions at maging masikip ang gold trade dahil sa dami ng sumasali, baka lumipat ang capital papuntang BTC bilang hindi pa ganoon kasikip na asset allocation.

Nakadepende yung possible na paglipat na ‘yon kung tuluyan nang mawala ang malakas na koneksyon ng BTC sa stocks.

Noong January 2025, nag-warning si Charles Gasparino na kapag umabot na sa 5% ang yields, dapat kabahan lahat ng stock investors. Ngayon, pati crypto damay na rin dito dahil tuloy pa rin ang matinding koneksyon ng BTC sa stocks, kaya sabay din itong naiipit sa mga macro na problema tulad ng Nasdaq at S&P 500.

Bond Market ang Nagdidikta Ng Galaw

Dahil sa sitwasyon na ganito, bond market na ulit kumokontrol sa direction ng policy at presyo ng mga assets. Kapag tuloy-tuloy pa ring tumaas ang yields papunta ng 4.5% at pataas, base sa history, malamang mapipressure ang gobyerno na magpakalma ng tensyon — puwedeng:

- Gamitin ang diplomatic channels sa Middle East, o

- Magbago ng mga policy dito sa bansa.

Kaya simple lang dapat bantayan ng mga nagtratrade ng Bitcoin at gold. Kung may balita ng pagkalma ng tensyon o magbigay ang Fed ng mas malambot na signal, posibleng magka-matinding relief rally sa parehong assets.

Pero kung tuloy-tuloy lampas 4.5% ang taas ng yields, delikado — malamang mas lumalim ang bagsak ng BTC at mas malaki pa ang magiging pagkalugi sa mga altcoin.

Noong una, napa-aksiyon ng 10-year yield si Trump. Mukhang naghahanda na ulit ang bond market na gawin ‘yon.