Binalaan ni BitMEX co-founder Arthur Hayes na maaring magka-problema sa solvency ng Tether kung ang Bitcoin at gold reserves nito ay bumagsak ng 30%.

Ang post niya noong November 30 ay nakatuon sa mga structural na kahinaan ng pinakabagong asset allocation ng Tether. Sinasabi niya na ang kumpanya ay nakadepende sa performance ng mga risk assets imbes na umasa lamang sa stability ng government debt.

Tether Pinuna ni Hayes sa Gold at Stablecoin Holdings Nito

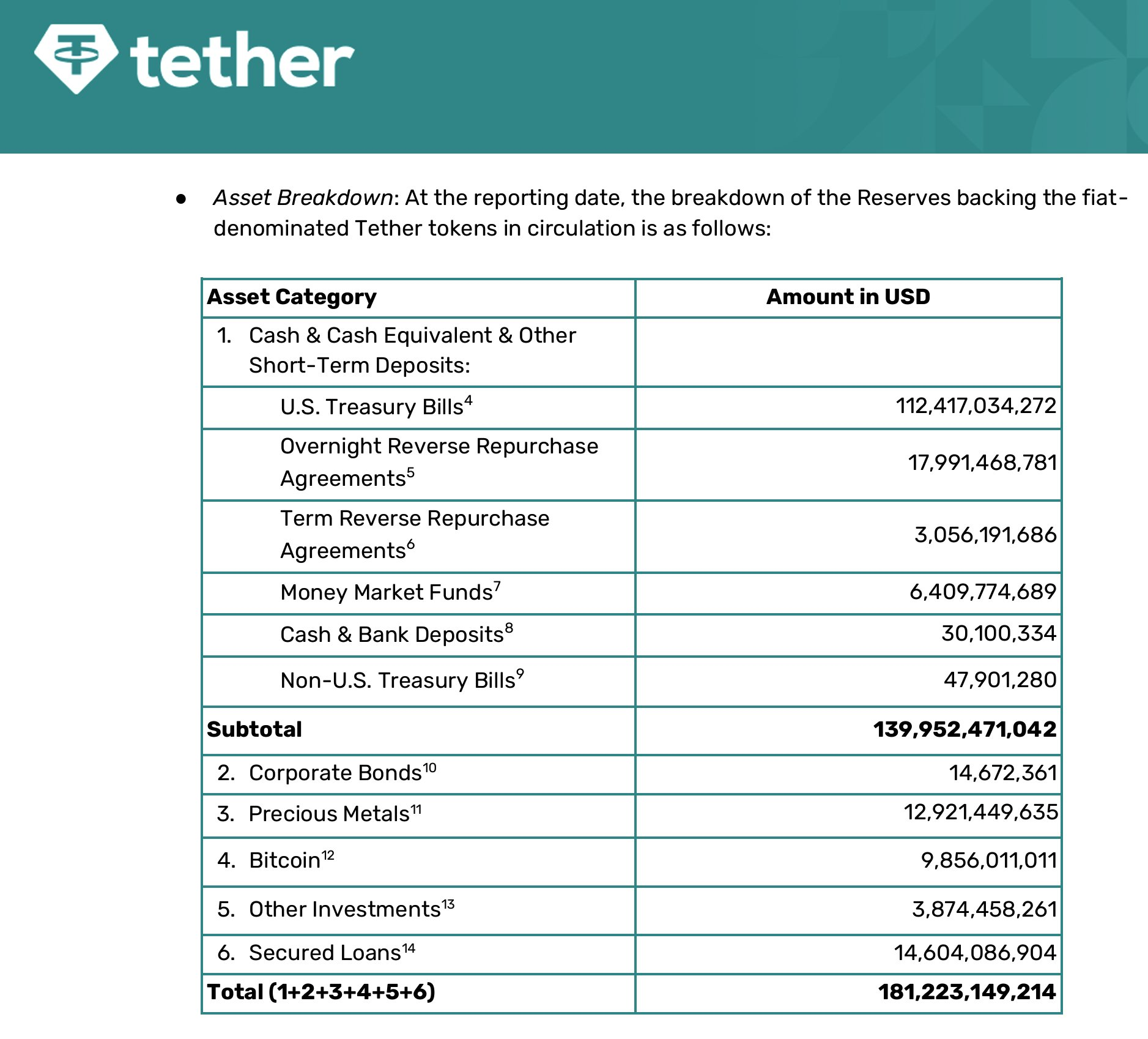

Ayon sa pagsusuri ni Hayes, may significant na pag-rotate sa non-fiat collateral ayon sa third-quarter 2025 attestation ng Tether. Ang report ay naglalaman ng impormasyon na ang issuer ngayon ay may hawak na $12.9 bilyon sa precious metals at $9.9 bilyon sa Bitcoin.

Sa pananaw ni Hayes, ang ganitong allocation ay isang “interest rate trade.” Sinasabi niya na naghahanda ang Tether para sa mga interest rate cut ng Federal Reserve na magbabawas sa yield ng kanilang US Treasury bills portfolio.

“[Tether] iniisip na magpu-putol ng rates ang Fed, na magpapababa ng kanilang interest income. Kaya’t bumibili sila ng gold at BTC na theoretically dapat tumaas habang bumababa ang halaga ng pera,” noted ni Hayes sa kanyang post.

Gayunman, sinasabi ni Hayes na ang ganitong strategy ay nagdadala rin ng asymmetric risk sa manipis na equity layer ng kumpanya.

Idinagdag pa niya na ang numerong ito ay lumalampas sa surplus capital ng Tether, kaya theoretically insolvent ang kumpanya kahit operationally liquid pa ito.

Binalaan niya na ang ganitong scenario ay posibleng magpwersa sa mga malalaking holder at exchanges na humingi ng real-time na balanse sheet para masiguro ang kaligtasan ng peg. Kapansin-pansin, ito ay tumutugma sa desisyon ng S&P Global na bigyan ang USDT ng ‘5’ rating, ang pinakamababa sa kanilang scale.

Mga Tao sa Crypto World, Depensa sa Tether

Sinasabi ng mga tao sa industriya na ang insolvency thesis ay nagsasama ng balance sheet accounting at totoong liquidity risk.

Tinawag ni Tran Hung, CEO ng UQUID Card, na fundamentally flawed ang babala.

Sinabi niya na ang malaking bahagi ng $181.2 bilyon na balance sheet ng Tether ay nakalagay sa highly liquid at low-risk na mga instrumento. Totoo nga, ang attestation ay kinumpirma na may hawak ang Tether na $112.4 bilyon sa US Treasury Bills at halos $21 bilyon sa repo agreements.

Pinaniniwalaan ni Hung na ang mga “Cash and Cash Equivalents” na ito ay nagbibigay ng sapat na liquidity para masakop ang napakaraming USDT na umiikot.

Dahil dito, sinasabi niya na mananatiling ganap na redeemable ang Tether kahit pa bumaba ang equity buffer nito sa merkado.

“Palaging ipinapakita ng Tether ang matibay na redemption capacity, kasama na ang $25 bilyon na naredeem sa loob lang ng 20 araw noong 2022 market crisis (FTX crisis), isa sa pinakamalaking liquidity ‘stress tests’ sa kasaysayan ng finance,” noted ni Hung sa kanyang post.

Samantala, si Cory Klippsten, CEO ng Swan Bitcoin, itinuro na mas aggressive ang leverage ng Tether kumpara sa tradisyonal na financial institutions.

“Tumatakbo ang Tether sa humigit-kumulang 26x leverage na may 3.7% equity cushion. Halos tatlong-kapat ng assets ay short-term sovereign at repo; ang nalalabi’y halo ng BTC, gold, loans, at opaque investments,” sabi ni Klippsten.

Ayon sa kanya, isang 4% portfolio loss ay mag-papawi ng common equity, habang ang 16% pagbagsak sa mas risky na assets ay magkakaroon ng parehong epekto.

Pero, sa kabila ng structural leverage, sinasabi niya na nababalanse ito ng napakalaking kita ng Tether. Tila, ang issuer ng stablecoin ay nasa tamang landas para mag-record ng higit sa $15 bilyon na kita ngayong taon.

Sinabi rin ni Klippsten na kamakailan ay nag-withdraw ang may-ari ng Tether ng $12 bilyon na dividend. Dahil dito, sinasabi niyang may kapasidad ang mga ito na agad i-recapitalize ang kumpanya kung sakaling maubos ang buffer nito.